Vyúčtovanie poskytnutých preddavkov pri kúpe osobného motorového vozidla v roku 2026

Slovenský platiteľ DPH si objednal v roku 2025 osobné motorové vozidlo v celkovej sume 74 543,01 eura vrátane DPH (základ dane 60 604,07 eura, DPH 13 938,94 eura). V novembri 2025 mu prišla preddavková faktúra na sumu 10 000 eur s DPH, ktorú aj uhradil. Ešte v ten mesiac mu prišiel daňový doklad k prijatej platbe, z ktorého si odpočítal DPH v 100 % výške 1 869,92 eura, a to v daňovom priznaní DPH podanom za zdaňovacie obdobie september 2025. V januári 2026 mu prišla ďalšia preddavková faktúra na sumu 19 817,20 eura vrátane DPH, ktorú v januári aj uhradil. Dňa 30.1.2026 mu prišiel daňový doklad k prijatej platbe a samostatne posledná faktúra – vyúčtovacia s doplatkom 44 725,81 eura s DPH.

Vozidlo bolo nadobudnuté v januári 2026. Bude sa používať výlučne na podnikateľské účely, ale platiteľ DPH sa rozhodol, že nebude viesť podrobné záznamy o používaní vozidla výlučne na podnikanie, a tak si môže uplatniť DPH z obstarávacej ceny vozidla len vo výške 50 %. Ako bude platiteľ DPH postupovať v programe Podvojné účtovníctvo OMEGA?

Rok 2025

1. Zaevidovanie došlej preddavkovej faktúry

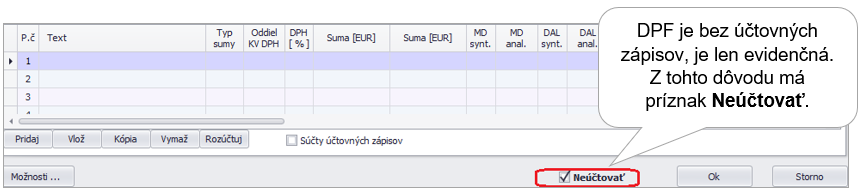

Došlú preddavkovú faktúru na 10 000 eur zaevidujeme v okruhu DPF pomocou automatického účtovania 25 – DPF Nový doklad.

2. Zaúčtovanie úhrady preddavkovej faktúry

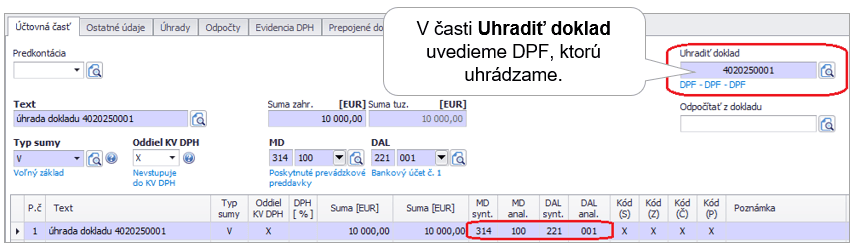

Následne uhradíme došlú preddavkovú faktúru v okruhu bankových výpisov pomocou automatického účtovania 2 – D/BV Úhrada DF, OD.

3. Zaúčtovanie faktúry k poskytnutej platbe

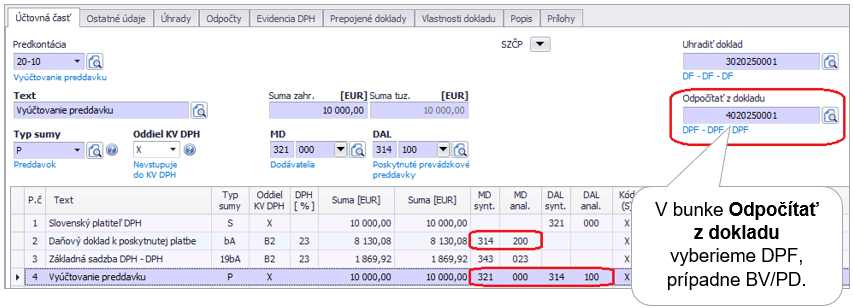

Faktúru zaúčtujeme v okruhu DF – Došlé faktúry pomocou automatického účtovania 24 – DF s prijatým preddavkom. Vo formulári Rozpis DPH uvedieme hodnotu poskytnutého preddavku do riadku Preddavky. Faktúru k prijatej platbe neúčtujeme na nákladový účet, nakoľko ešte nedošlo k dodaniu tovaru/služby.

Daňové priznanie DPH (ďalej DP DPH): odpočítanie DPH v sume 1 869,92 eura bude uvedené v riadkoch 19 a 21

Kontrolný výkaz DPH (ďalej KV DPH): odpočítanie DPH bude uvedené v oddiele B2, v stĺpcoch 5 aj 7 bude uvedené odpočítanie v sume 1 869,92 eura

Pre lepší prehľad v saldokonte odporúčame na faktúre k prijatej platbe účtovať základ dane (vyfakturovaný preddavok) na iný analytický účet 314, ako bol použitý pri úhrade DPF.

Rok 2026

1. Zaevidovanie druhej DPF

Došlú preddavkovú faktúru na 19 817,20 eura zaevidujeme v zdaňovacom období január 2026 v okruhu DPF pomocou automatického účtovania 25 – DPF Nový doklad.

2. Zaevidovanie druhej DPF

Následne uhradíme došlú preddavkovú faktúru v okruhu bankových výpisov pomocou automatického účtovania 2 – D/BV Úhrada DF, OD.

3. Zaúčtovanie daňového dokladu k platbe

Faktúru k poskytnutej platbe zaúčtujeme v zdaňovacom období január 2026 v okruhu

DF – Došlé faktúry pomocou automatického účtovania 20/2 DF – Motor.vozidlo – DPH 50/50 (daň.výdavok 100%). Vo formulári Rozpis DPH uvedieme celkovú sumu druhého preddavku a rovnakú hodnotu uvedieme do poľa Preddavky. Ani túto faktúru neúčtujeme na nákladový účet, nakoľko ešte nedošlo k dodaniu tovaru.

4. Zaúčtovanie konečnej vyúčtovacej faktúry

Konečnú vyúčtovaciu faktúru zaúčtujeme v zdaňovacom období január 2026 v okruhu došlých faktúr nasledovne:

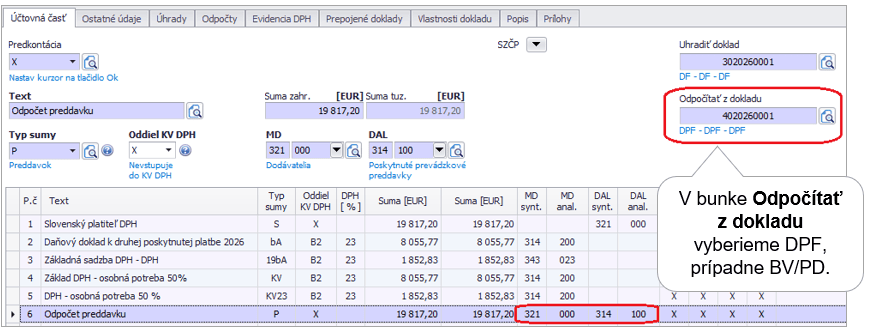

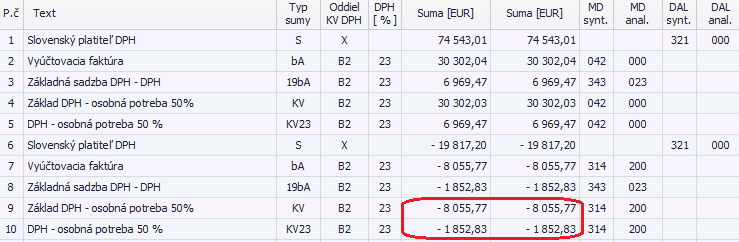

- Spustíme nové automatické účtovanie 20/2 DF – Motor.vozidlo – DPH 50/50 (daň.výdavok 100%). V Rozpise DPH uvedieme celkovú sumu vozidla s DPH, t. j. 74 543,01 eura. Program Podvojné účtovníctvo OMEGA zaúčtuje 5 riadkov.

- Následne sa postavíme na 6. riadok a opäť spustíme automatické účtovanie 20/2 DF – Motor.vozidlo – DPH 50/50 (daň.výdavok 100%). V Rozpise DPH uvedieme sumu z druhej preddavkovej faktúry, resp. z druhého daňového dokladu z roku 2026, mínusom. V tomto prípade je to suma – 19 817,20 s DPH.Program zaúčtuje ďalších 5 riadkov, kde odpočíta daňový doklad k poskytnutej platbe.

V riadkoch 9 a 10 pri typoch sumy KV a KV23 program uvedie nesprávnu zápornú sumu. Túto je preto potrebné ručne upraviť.

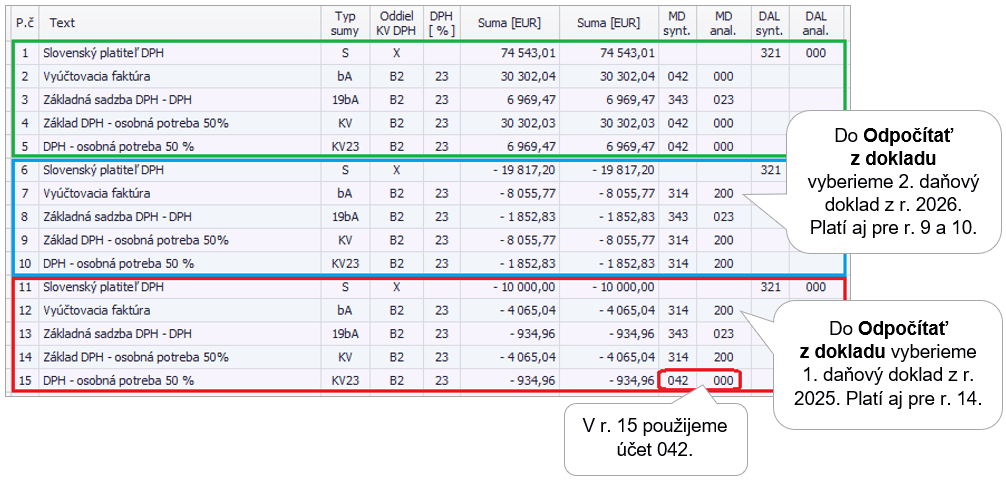

3. Následne sa postavíme na 11. riadok a opäť spustíme automatické účtovanie 20/2 DF – Motor.vozidlo – DPH 50/50 (daň.výdavok 100%). V Rozpise DPH tentoraz uvedieme sumu z prvej preddavkovej faktúry, resp. z daňového dokladu z roku 2025, opäť mínusom. V našom prípade doplníme sumu – 10 000 eur s DPH.

Program zaúčtuje ďalších 5 riadkov, kde odpočíta daňový doklad k prijatej platbe z roku 2025. V riadkoch 14 a 15 uvedie nesprávne sumy, preto je ich potrebné opäť ich prepísať ručne. Hodnotu neuplatnenej DPH z riadku 15 zaúčtujeme na účet obstarávací účet 042.

Po zaúčtovaní bude mať doklad 15 riadkov. Na záver je potrebné pri účte 314.200 v každom riadku doplniť do políčka Odpočítať z dokladu príslušný daňový doklad.

5. Oprava odpočítanej dane z novembra 2025

Keďže po prvotnom použití vozidla, ktoré nastalo v januári 2026, sa ukázalo, že platiteľ DPH si nebude viesť záznamy o používaní vozidla výlučne na podnikanie, a preto má nárok odpočítať si len 50 % DPH, je platiteľ povinný opraviť pôvodne odpočítanú DPH z daňového dokladu k prijatej platbe z roku 2025.

V danom prípade bude vychádzať z ustanovenia § 53 ods. 1 písm. c) prvý bod zákona o DPH – oprava odpočítanej dane po prvotnom použití.

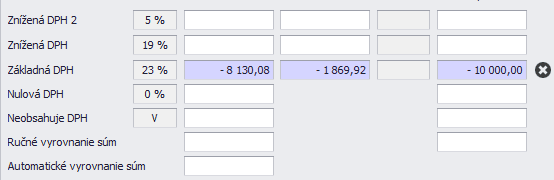

Platiteľ vykoná opravu odpočítanej DPH v zdaňovacom období, v ktorom došlo k prvotnému použitiu vozidla, t. j. 01/2026, a v r. 28 daňového priznania vykáže neodpočítateľnú DPH vo výške 934,96 eura (50 % z 1 869,92 eura). Transakcia sa nevykazuje v KV DPH.

V programe Podvojné účtovníctvo OMEGA urobíme opravu cez interný doklad ručne. V riadku č. 4 zaúčtujeme neodpočítanú časť DPH na obstarávací účet 042.

Interný doklad nebude vstupovať do KV DPH. V DP DPH za január 2026 bude v r. 28 uvedená suma 934,96 eura s plusovým znamienkom.

Zobrazenie vo výkazoch a zostavách za obdobie január 2026

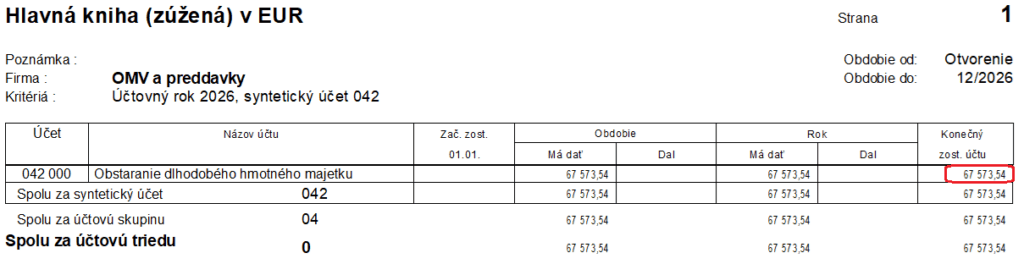

Hlavná kniha účet 042

Na účte 042 budeme mať zaúčtovanú hodnotu:

Základ dane 60 604,07 eura + neodpočítaná 50 % časť DPH 6 969,47 eura = 67 573,54 eura.

DP DPH

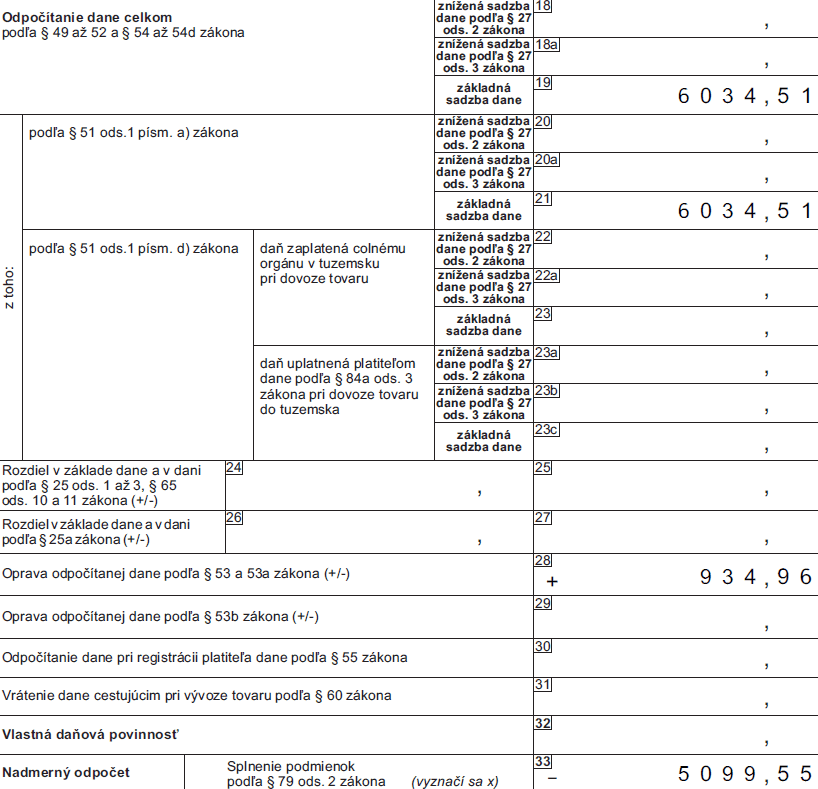

V r. 19 a 20 odpočítame 50 % DPH z platieb zaplatených v roku 2026:

- druhý preddavok 19 817,20 eura vrátane DPH + doplatok na vyúčtovacej faktúre 44 725,81 eura s DPH = 64 543,01 eura s DPH

- celková DPH z platieb zaplatených v roku 2026 – 12 069,02 eura

- z toho 50 %-ná časť DPH je 6 034,51 eura.

V r. 28 máme opravu DPH vo výške 934,96 eura, ktorú sme si odpočítali v novembri.

V r. 33 bude uvedená hodnota 5 099,55 eura. V roku 2025 sme si odpočítali DPH vo výške 1869,92 eura a v roku 2026 vo výške 5 099,55 eura (v r. 33). Dokopy sme si teda odpočítali DPH z obstarávacej ceny vozidla vo výške 6 969,47 eura, čo je presne 50 %.

KV DPH

V KV DPH v časti B.2 uvádzame základ dane a DPH za druhý preddavok a doplatok z konečnej vyúčtovacej faktúry. Oprava odpočítanej dane z ID do KV nevstupuje.

V súvislosti s novou úpravou DPH bude mať automobil po zaradení do majetku rozdielnu daňovú a účtovnú vstupnú cenu. Ako takýto prípad správne zaevidovať do majetku v programe Podvojné účtovníctvo OMEGA si prečítajte tu.