Kúpa osobného motorového vozidla v roku 2026 – obmedzenie odpočtu DPH

Kúpili ste v roku 2026 osobné motorové vozidlo? Od 1. 1. 2026 nastali zmeny v odpočítaní DPH pri kúpe osobného motorového vozidla. V nasledujúcom postupe si ukážeme, ako pri paušálnom odpočítaní DPH postupovať v programe Podvojné účtovníctvo OMEGA.

Platiteľ DPH si v januári 2026 obstaral vozidlo v sume 20 000 eur bez DPH, ktoré bude používať výlučne na podnikanie. Pre administratívnu náročnosť sa rozhodol, že nebude viesť záznamy potrebné pre 100 % odpočítanie DPH a bude si odpočítavať DPH vo výške 50 %. DPH z nákupu vozidla je 4 600 eur. Ako bude postupovať pri zaúčtovaní faktúry a zaradení auta do majetku v programe?

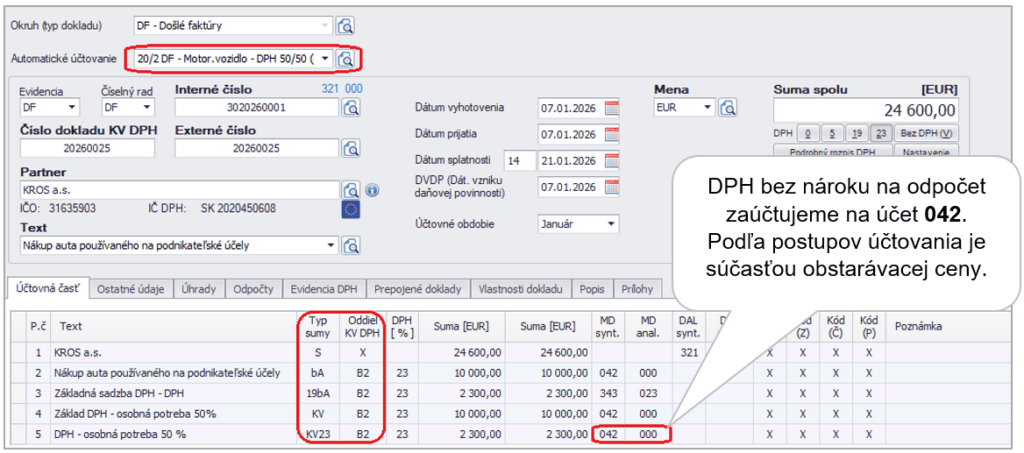

Na zaevidovanie došlej faktúry za kúpu osobného auta používaného len podnikanie s odpočtom DPH vo výške 50 % použijeme v programe nové automatické účtovanie v okruhu Došlých faktúr 20/2 DF – Motor.vozidlo – DPH 50/50 (daň.výdavok 100%).

V Rozpise DPH zadáme celú obstarávaciu cenu auta do základnej sadzby DPH. Program automaticky rozpočíta základ dane a DPH v pomere 50/50.

Podľa postupov účtovania je DPH, na ktorú nemá platiteľ DPH nárok na odpočet, súčasťou obstarávacej ceny majetku, t. j. zaúčtujeme ju na príslušný obstarávací účet 042.

Na karte majetku vznikne rozdiel medzi vstupnou cenou účtovnou a vstupnou cenou daňovou, pretože DPH, na ktorú nemá platiteľ DPH nárok na odpočet, je súčasťou len účtovnej vstupnej ceny, nie daňovej.

Zaevidovanie karty dlhodobého majetku

Novú kartu dlhodobého majetku zaevidujeme v programe Podvojné účtovníctvo OMEGA cez menu Evidencia – Dlhodobý majetok. Na karte majetku si vyplníme všetky potrebné údaje, ako je napr. názov, trieda, odpisová skupina, typ daňového odpisu.

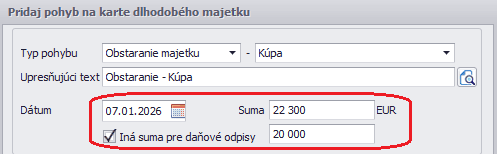

Pridáme pohyb Obstaranie, kde doplníme obstarávaciu cenu auta vo výške 22 300 eur (20 000 základ dane + 2 300 DPH bez nároku na odpočet). Z dôvodu rozdielnej účtovnej a daňovej vstupnej ceny zapneme voľbu „Iná suma pre daňové odpisy“, kde doplníme sumu 20 000 eur.

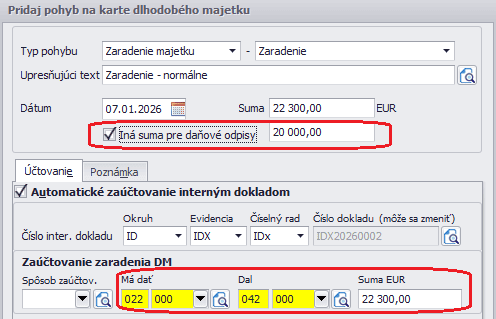

Pridáme pohyb Zaradenie – kde opäť zapneme voľbu „Iná suma pre daňové odpisy“. Program automaticky doplní sumu 20 000 eur.

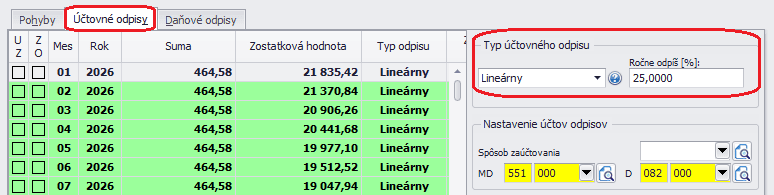

V záložke Účtovné odpisy si zvolíme typ účtovného odpisu. Majetok budeme účtovne odpisovať štyri roky, preto zvolíme možnosť Lineárny a nastavíme ročnú sadzbu odpisu 25 %. Program automaticky vypočíta odpisový plán na obdobie štyroch rokov, pričom výška mesačného odpisu je 464,58 eur.

V tomto prípade nie je možné vybrať typ odpisu ÚO = DO, pretože daňová vstupná cena sa líši od účtovnej vstupnej ceny. Suma daňového a účtovného odpisu sa preto nebude rovnať. Je možné zvoliť typ účtovného odpisu Lineárny alebo Fixnou čiastkou.

Úprava základu dane v daňovom priznaní k dani z príjmov právnických osôb

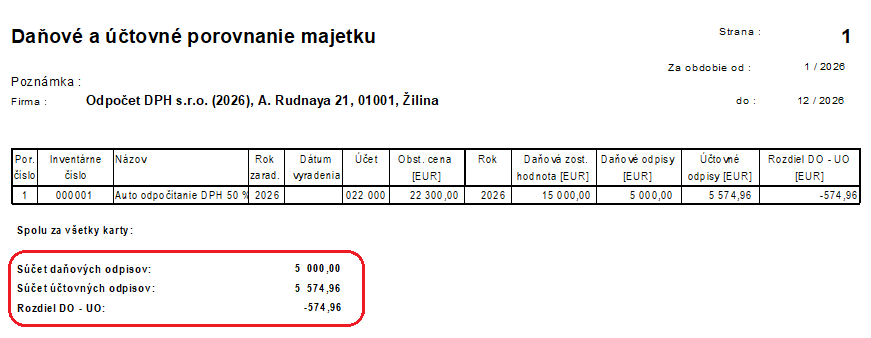

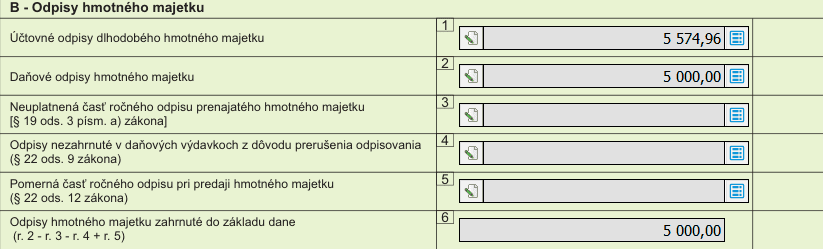

Úpravu základu dane z dôvodu rozdielnej výšky daňových a účtovných odpisov vykoná program Podvojné účtovníctvo OMEGA v daňovom priznaní k dani z príjmov právnických osôb (ďalej DPPO) automaticky. Hodnoty odpisov si môžeme skontrolovať v tlačovej zostave DM – porovnanie účtovných a daňových odpisov.

Tabuľka B v DPPO sa automaticky naplní podľa údajov uvedených na karte dlhodobého majetku.

Rozdiel medzi účtovnými a daňovými odpismi v tabuľke B program doplní do riadku 150 na stranu 2 DPPO ako pripočítateľnú položku.

Postup ako v programe Podvojné účtovníctvo OMEGA zaevidovať výdavky na tovary a služby, ktoré platiteľ DPH príjme v súvislostí s osobným motorovým vozidlom nájdete tu.