Odpočítanie DPH pri tovaroch a službách súvisiacich s osobným motorovým vozidlom od 1. 1. 2026

Od 1. 1. 2026 nastali zmeny v odpočítaní DPH pri kúpe a používaní osobného motorového vozidla.

Nová úprava odpočtu DPH na osobné motorové vozidlá

Platiteľ DPH, ktorý v období od 1. 1. 2026 do 30. 6. 2028 nadobudne dlhodobý majetok podľa § 52a ods. 1 písm. b) zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej zákon o DPH), ktorým je osobné motorové vozidlo, má nárok na odpočítanie DPH z obstarávacej ceny vozidla len v rozsahu 50%. Uvedené vyplýva z ustanovenia § 85n ods. 1 zákona o DPH.

Za osobné motorové vozidlá sa na tieto účely považujú vozidlá kategórie M1, L1e alebo L3e. Táto úprava sa nevzťahuje na ostatné kategórie vozidiel, ako sú napríklad nákladné motorové vozidlá, dodávky alebo prípojné vozidlá.

Postup pre zaúčtovanie faktúry za obstaranie osobného motorového vozidla od 1. 1. 2026 a jeho zaradenie do majetku v programe Podvojné účtovníctvo OMEGA nájdete tu.

Novela zákona o DPH obmedzuje nárok na odpočet DPH v rozsahu 50 % aj v prípade tovarov a služieb, ktoré platiteľ DPH príjme v súvislosti s osobným motorových vozidlom používaným na podnikanie, ako aj na iný účel ako podnikanie (§ 85n ods. 3 zákona o DPH). Týka sa to výdavkov ako napríklad kúpa pohonných látok, servis auta, umytia auta a podobne. Uvedené platí aj pre tovary a služby obstarané od 1. 1. 2026 k vozidlám, ktoré boli nadobudnuté do

31. 12. 2025 a používajú sa v roku 2026.

Vozidlá, ktorých sa znížený nárok na odpočet DPH netýka

Platiteľ DPH si môže uplatniť 100 % odpočítanie DPH z výdavkov na obstaranie a používanie osobného motorového vozidla v prípade, ak je vozidlo nadobudnuté a používané výlučne na podnikateľské účely. Podmienkou uplatnenia plného odpočtu DPH je vedenie podrobných záznamov preukazujúcich výlučné použitie vozidla na podnikanie. Spôsob a rozsah vedenia týchto záznamov ustanovuje § 85n ods. 6 zákona o DPH.

Zákon o DPH taktiež definuje skupinu vozidiel, pri ktorých nadobudnutí a používaní sa vždy uplatní 100 % odpočítanie DPH, a to bez podmienky vedenia podrobných záznamov (§ 85n ods. 4 zákona o DPH). Ide napr. o osobné motorové vozidlo, ktoré platiteľ nadobudol alebo používa výlučne na podnikanie, ktorým je krátkodobý nájom alebo iný ako krátkodobý nájom, doprava osôb a ich batožiny za protihodnotu vrátane taxislužby, prevádzkovanie autoškoly, ak osobné motorové vozidlo je výcvikovým vozidlom. Pri takomto vozidle sa predpokladá jeho 100 % využívanie na podnikanie, preto nie je potrebné viesť žiadne záznamy o podnikateľskom využití pre účely zákona o DPH.

DPH vo výške 50 %, ktorú si platiteľ DPH od 1. 1. 2026 nemôže odpočítať pri osobných vozidlách, je nedaňovým výdavkom podľa ustanovenia § 52zzzk zákona č. 595/2003 Z. z. o dani z príjmov (ďalej zákon o dani z príjmov).

Od 1. 1. 2026 sa ruší možnosť odpočítania DPH z nákupu PHL vo výške paušálnych výdavkov do 80 % v súlade so zákonom o dani z príjmov, a to pre všetky vozidlá a bez časového ohraničenia.

Novelou zákona o DPH sa nemení uplatňovanie výdavkov v zmysle zákona o dani z príjmov. Za splnenia podmienok je aj naďalej možné uplatniť paušálne výdavky na PHL do výšky 80 %. Rovnako je možné naďalej uplatniť výdavky na obstaranie, prevádzkovanie, opravy a udržiavanie vozidiel používaných aj na súkromné účely v paušálnej výške 80 % alebo v skutočnom pomere zodpovedajúcom rozsahu používania vozidla na podnikanie (neplatí, ak zamestnávateľ uplatňuje postup podľa § 5 ods. 3 písm. a) zákona o dani z príjmov).

V súvislosti s odlišným spôsobom uplatňovania odpočítania DPH a daňových výdavkov z pohľadu zákon o dani z príjmov môžu v praxi nastať rôzne situácie:

Daňový výdavok 100 %, odpočítanie DPH 50 %

Situácie, keď sa podľa zákona o DPH uplatňuje odpočet DPH len vo výške 50 % z celkovej dane, no podľa zákona o dani z príjmov ide o daňový výdavok vo výške 100 % z celkovej hodnoty plnenia.

Týmto spôsobom účtujeme:

- Doklady za nákup osobného motorového vozidla, tovarov, služieb a PHL súvisiacich s motorovým vozidlom používaným výlučne na podnikanie, ak sa nevedú podrobné záznamy pre 100 % odpočítanie DPH podľa zákona o DPH.

- Doklady za nákup osobného motorového vozidla, tovarov, služieb a PHL súvisiacich s motorovým vozidlom v prípade, ak sa vozidlo používa aj na súkromné účely a uplatňuje sa § 5 ods. 3 písm. a) zákona o dani z príjmov (t. j. zamestnávateľ prvých 8 rokov od zaradenia vozidla do majetku zdaňuje zamestnancovi použitie vozidla).

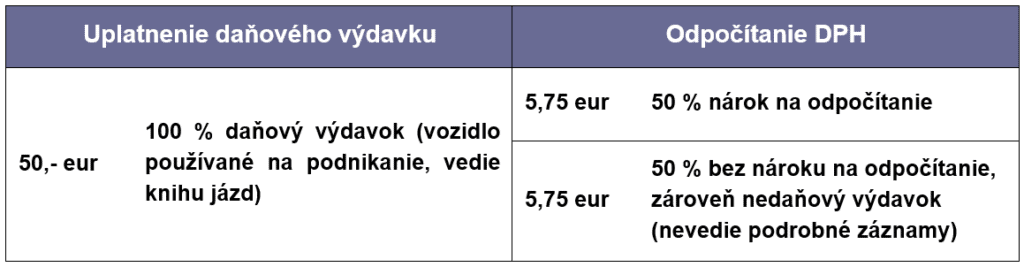

Platiteľ DPH si v roku 2025 obstaral vozidlo, ktoré používa výlučne na podnikanie. Výdavky na PHL si uplatňuje v 100 % výške, t. j. vedie knihu jázd podľa zákona o dani z príjmov. Pre administratívnu náročnosť sa rozhodol, že v roku 2026 nebude viesť záznamy potrebné pre 100 % odpočítanie DPH, a bude si odpočítavať DPH vo výške 50 % zo všetkých nákupov k danému vozidlu. Ako bude postupovať pri zaúčtovaní pokladničného dokladu za nákup PHL v januári 2026, ak hodnota nákupu bola 50 eur bez DPH?

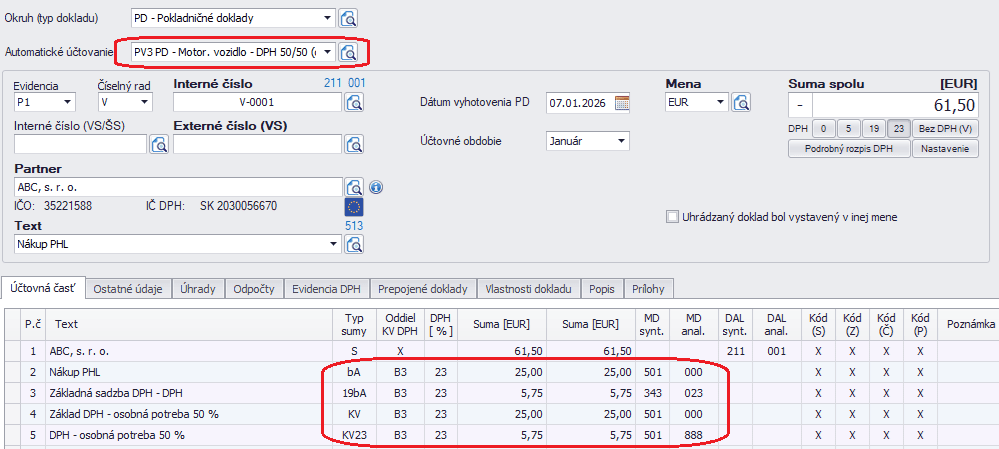

Na zaevidovanie pokladničného dokladu za kúpu PHL s odpočtom DPH vo výške 50 % použijeme v programe Podvojné účtovníctvo OMEGA nové automatické účtovanie v okruhu Pokladničné doklady PV3 PD – Motor. vozidlo – DPH 50/50 (daň.výdavok 100%).

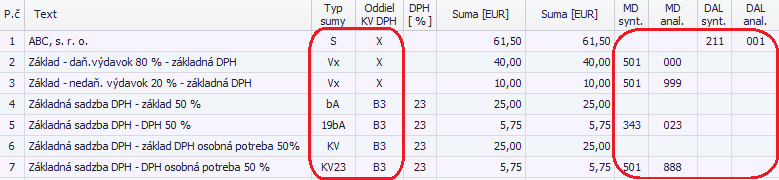

V Rozpise DPH zadáme celú sumu za nákup PHL do základnej sadzby DPH. Program automaticky rozpočíta základ dane a DPH v pomere 50/50. Z pohľadu zákona o dani z príjmov ide o 100 % daňový výdavok.

Neodpočítanú časť DPH zaúčtujeme na vecne príslušný nákladový účet. Pre tento účel odporúčame vytvoriť samostatný analytický účet 501, ktorý označíme v účtovom rozvrhu ako nedaňový, v našom príklade 501.888. Smerovanie účtu do Daňového priznania k dani z príjmov právnických osôb (ďalej DPPO) nastavíme v účtovom rozvrhu do r. 16 tab. A.

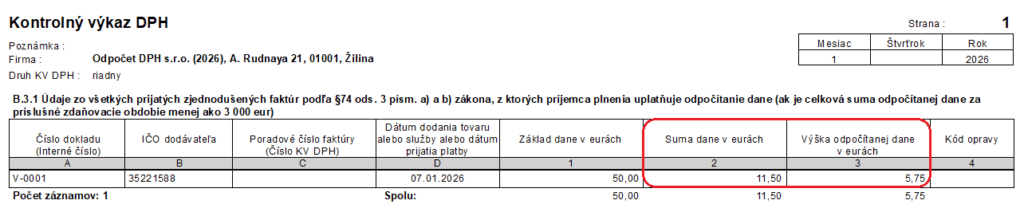

Zobrazenie v kontrolnom výkaze DPH

V Kontrolnom výkaze DPH v časti B.3.1 v stĺpci 2 bude uvedená celková výška dane 11,50 eur (súčet typov súm 19bA a KV23). V stĺpci 3 bude uvedená už len hodnota odpočítanej dane 5,75 eur (typ sumy 19bA).

Pri účtovaní dokladov s odpočítaním dane 50 % použijeme v okruhu interných dokladov nové automatické účtovanie ID3 ID – Motor. vozidlo – DPH 50/50 (daň.výdavok 100%). Pri účtovaní v okruhu došlých faktúr použijeme automatické účtovanie 20/2 DF – Motor.vozidlo – DPH 50/50 (daň.výdavok 100%).

Daňový výdavok uplatnený paušálne, odpočítanie DPH 50%

Situácie, keď sa podľa zákona o DPH uplatňuje odpočet DPH len vo výške 50 % z celkovej dane, no podľa zákona o dani z príjmov ide daňový výdavok v paušálnej výške do 80 % alebo v pomere zodpovedajúcom rozsahu používania vozidla na podnikanie.

Týmto spôsobom účtujeme:

- Doklady za nákup PHL pre osobné motorové vozidlo používané výlučne na podnikanie, ak sa uplatňujú paušálne výdavky na PHL a nevedú sa záznamy o použití vozidla výlučne na podnikanie podľa zákona o DPH.

- Doklady za nákup tovarov alebo služieb súvisiacich s motorovým vozidlom, ktoré sa využíva aj na súkromné účely a zamestnávateľ nezdaňuje súkromnú spotrebu zamestnancovi podľa § 5 ods. 3 písm. a) zákona o dani z príjmov (9. rok a neskôr).

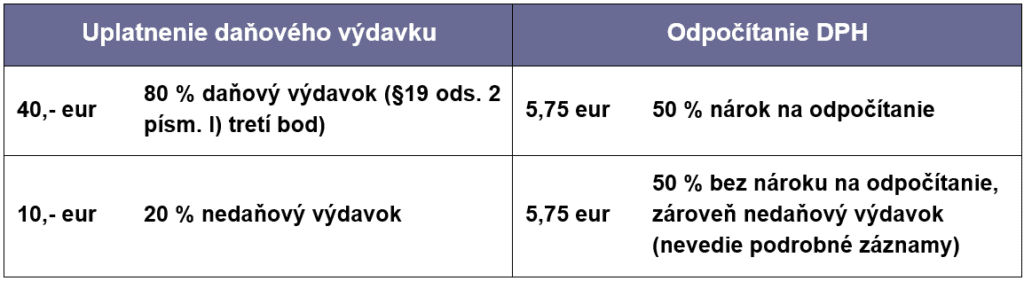

Platiteľ DPH si v roku 2025 obstaral vozidlo, ktoré používa výlučne na podnikanie. Výdavky na PHL si uplatňuje v 80 % výške, t. j. nevedie knihu jázd podľa zákona o dani z príjmov. Pre administratívnu náročnosť sa rozhodne, že od roku 2026 nebude viesť záznamy potrebné pre 100 % odpočítanie DPH a bude si odpočítavať DPH vo výške 50 % zo všetkých nákupov k danému vozidlu. Ako bude postupovať pri zaúčtovaní pokladničného dokladu za nákup PHL v januári 2026, ak hodnota nákupu bola 50 eur bez DPH (suma DPH 11,50 eur)?

Doklad za kúpu PHL v hotovosti zaúčtujeme v programe Podvojné účtovníctvo OMEGA pomocou nového automatického účtovania v okruhu Pokladničné doklady PV4 PD – Motor. vozidlo – DPH 50/50 (daň.výdavok 80%)

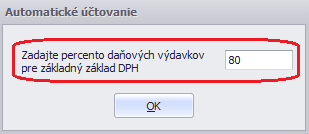

V Rozpise DPH zadáme celú sumu za nákup PHL do základnej sadzby DPH. Po potvrdení sumy v rozpise sa zobrazí nová tabuľka, kde si môžeme nastaviť % daňových výdavkov:

Program automaticky rozpočíta základ dane a DPH v pomere 50/50 a daňový výdavok v nastavenom pomere, v našom príklade 80/20. Na zaúčtovanie daňového a nedaňového výdavku podľa zákona o dani z príjmov sme použili nový typ sumy Vx. Tento typ sumy nevchádza do evidencie DPH ani výkazov DPH.

Nedaňový výdavok 20 % zaúčtujeme na samostatný analytický účet napr. 501.999, ktorý označíme v účtovom rozvrhu ako nedaňový, so smerovaním do r. 3 tab. A DPPO.

Neodpočítanú časť DPH zaúčtujeme tiež na samostatný analytický účet napr. 501.888, ktorý označíme v účtovom rozvrhu ako nedaňový a nasmerujeme ho na r. 16 tab. A DPPO.

Zobrazenie v kontrolnom výkaze DPH

V Kontrolnom výkaze DPH v časti B.3.1 bude v stĺpci 2 uvedená celková výška dane 11,50 eur (súčet typov súm 19bA a KV23). V stĺpci 3 bude uvedená už len hodnota odpočítanej dane 5,75 eur (typ sumy 19bA).

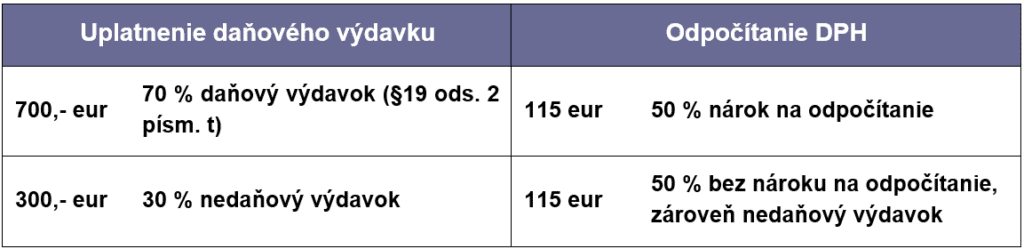

Platiteľ DPH si v roku 2018 obstaral vozidlo, ktoré používa na podnikanie aj na súkromné účely v pomere 70/30. V roku 2026 už nebude zamestnancovi zdaňovať súkromné použitie vozidla (auto je v majetku 9 rokov). V januári 2026 bola na vozidle vykonaná oprava v hodnote 1 000 eur bez DPH (suma DPH 230 eur). Ako bude platiteľ postupovať pri zaúčtovaní faktúry za opravu v programe Podvojné účtovníctvo OMEGA?

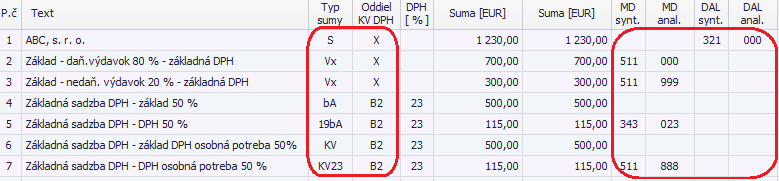

Faktúru za opravu auta zaúčtujeme v programe v okruhu Došlé faktúry pomocou nového automatického účtovania 20/3 DF – Motor. vozidlo – DPH 50/50 (daň.výdavok 80%).

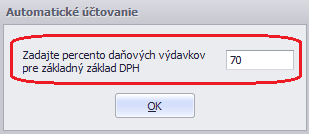

Po zadaní a uložení sumy v Rozpise DPH sa zobrazí nová tabuľka, kde zadáme % daňových výdavkov vo výške 70.

Program automaticky rozpočíta základ dane a DPH v pomere 50/50 a daňový výdavok v pomere 70/30. Daňový a nedaňový výdavok podľa zákona o dani z príjmov sme zaúčtovali pomocou typu sumy Vx, ktorý nevchádza do evidencie DPH ani výkazov DPH.

Nedaňový výdavok 30 % zaúčtujeme na vecne príslušný nákladový účet. Pre tento účel odporúčame vytvoriť samostatný analytický účet 511, ktorý označíme v účtovom rozvrhu ako nedaňový, v našom príklade 511.999. Účet nasmerujeme do r. 15 tab. A DPPO.

Neodpočítanú časť DPH zaúčtujeme tiež na samostatný analytický účet napr. 511.888, ktorý označíme v účtovom rozvrhu ako nedaňový a nasmerujeme ho na r. 16 tab. A DPPO.

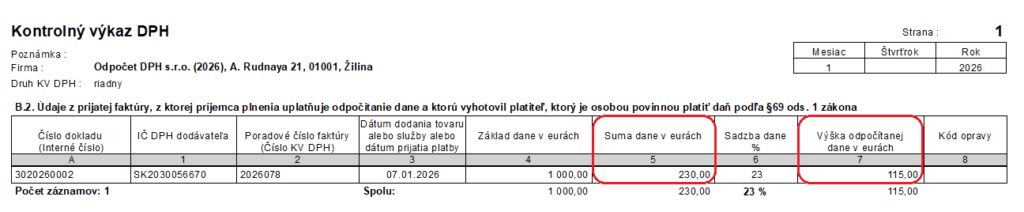

Zobrazenie v kontrolnom výkaze DPH

V Kontrolnom výkaze DPH v časti B.2 bude v stĺpci 5 uvedená celková výška dane 230 eur (súčet typov súm 19bA a KV23). V stĺpci 7 bude uvedená už len hodnota odpočítanej dane 115 eur (typ sumy 19bA).

Pri účtovaní dokladov s odpočítaním dane 50 % a daňovým výdavkom napr. 80/20 použijeme v okruhu interných dokladov nové automatické účtovanie ID4 ID – Motor. vozidlo – DPH 50/50 (daň.výdavok 80%).

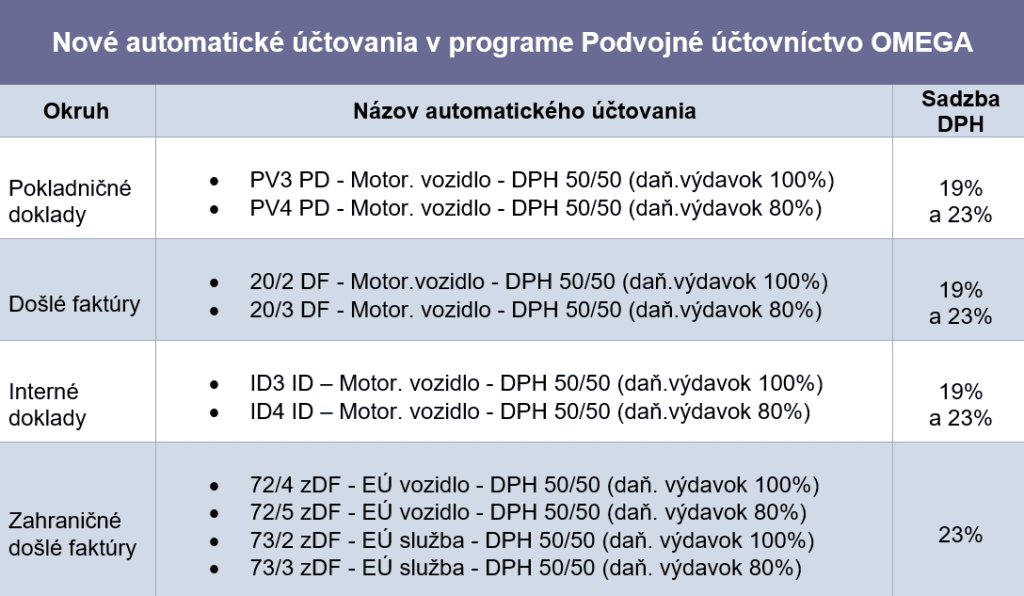

Prehľad nových automatických účtovaní s pomerným odpočtom DPH v programe Podvojné účtovníctvo OMEGA: