Kúpa osobného motorového vozidla v roku 2026 – obmedzenie odpočtu DPH

Kúpili ste v roku 2026 osobné motorové vozidlo? Od 1. 1. 2026 nastali zmeny v odpočítaní DPH pri kúpe osobného motorového vozidla. V nasledujúcom postupe si ukážeme, ako pri paušálnom odpočítaní DPH postupovať v programe Podvojné účtovníctvo OMEGA.

Odpočítanie DPH pri kúpe osobného auta od 1. 1. 2026

Platiteľ DPH, ktorý v období od 1. 1. 2026 do 30. 6. 2028 nadobudne dlhodobý majetok podľa § 52a ods. 1 písm. b) zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej zákon o DPH), ktorým je osobné motorové vozidlo, má nárok na odpočítanie DPH z obstarávacej ceny vozidla len v rozsahu 50 %. Uvedené vyplýva z ustanovenia § 85n ods. 1 zákona o DPH.

Za osobné motorové vozidlá sa na tieto účely považujú vozidlá kategórie M1, L1e alebo L3e. Táto úprava sa nevzťahuje na ostatné kategórie vozidiel, ako sú napríklad nákladné motorové vozidlá, dodávky alebo prípojné vozidlá.

Vozidlá, ktorých sa znížený nárok na odpočet DPH netýka

Platiteľ DPH si môže uplatniť 100 % odpočítanie DPH z obstarávacej ceny osobného motorového vozidla v prípade, ak je vozidlo nadobudnuté a používané výlučne na podnikateľské účely. Podmienkou uplatnenia plného odpočtu DPH je vedenie podrobných záznamov preukazujúcich výlučné použitie vozidla na podnikanie. Spôsob a rozsah vedenia týchto záznamov ustanovuje § 85n ods. 6 zákona o DPH.

Zákon o DPH taktiež definuje skupinu vozidiel, pri ktorých nadobudnutí a používaní sa vždy uplatní 100 % odpočítanie DPH, a to bez podmienky vedenia podrobných záznamov (§ 85n ods. 4 zákona o DPH). Ide napr. o osobné motorové vozidlo, ktoré platiteľ nadobudol alebo používa výlučne na podnikanie, ktorým je krátkodobý nájom alebo iný ako krátkodobý nájom, doprava osôb a ich batožiny za protihodnotu vrátane taxislužby, prevádzkovanie autoškoly, ak osobné motorové vozidlo je výcvikovým vozidlom. Pri takomto vozidle sa predpokladá jeho 100 % využívanie na podnikanie, preto nie je potrebné viesť žiadne záznamy o podnikateľskom využití pre účely zákona o DPH.

DPH vo výške 50 %, ktorú si platiteľ DPH od 1. 1. 2026 nemôže odpočítať pri osobných vozidlách, je nedaňovým výdavkom podľa ustanovenia § 52zzzk zákona č. 595/2003 Z. z. o dani z príjmov (ďalej zákon o dani z príjmov).

Odpočet DPH pri kúpe osobného motorového vozidla vo výške 50%

Platiteľ DPH si v januári 2026 obstaral vozidlo v sume 20 000 eur bez DPH, ktoré bude používať výlučne na podnikanie. Pre administratívnu náročnosť sa rozhodol, že nebude viesť záznamy potrebné pre 100 % odpočítanie DPH a bude si odpočítavať DPH vo výške 50 %. DPH z nákupu vozidla je 4 600 eur. Ako bude postupovať pri zaúčtovaní faktúry a zaradení auta do majetku v programe Podvojné účtovníctvo OMEGA?

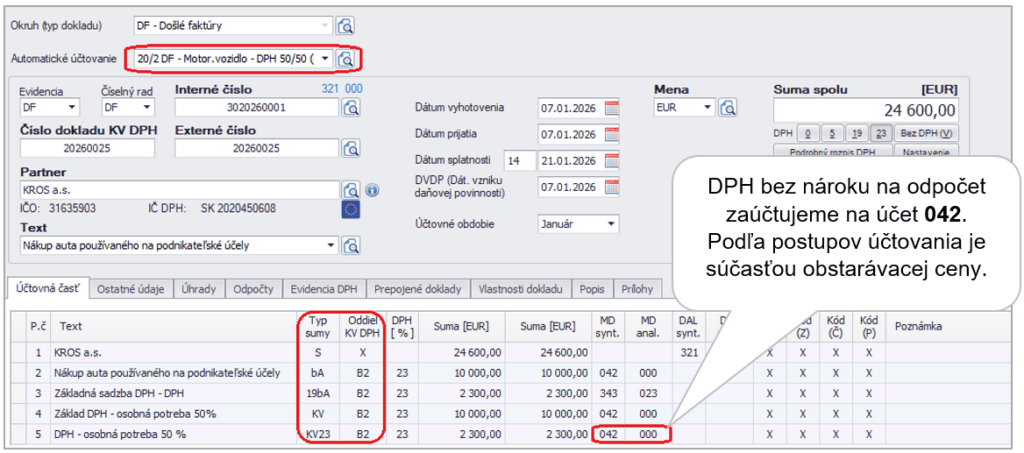

Na zaevidovanie došlej faktúry za kúpu osobného auta používaného len podnikanie s odpočtom DPH vo výške 50 % použijeme v programe nové automatické účtovanie v okruhu Došlých faktúr 20/2 DF – Motor.vozidlo – DPH 50/50 (daň.výdavok 100%).

V Rozpise DPH zadáme celú obstarávaciu cenu auta do základnej sadzby DPH. Program automaticky rozpočíta základ dane a DPH v pomere 50/50.

Z pohľadu zákona o dani z príjmov je základ dane (20 000 eur) 100 % daňovým výdavkom, ktorý si pri kúpe vozidla uplatníme postupne prostredníctvom daňových odpisov.

Podľa postupov účtovania je DPH, na ktorú nemá platiteľ DPH nárok na odpočet, súčasťou obstarávacej ceny majetku, t. j. zaúčtujeme ju na príslušný obstarávací účet 042.

DPH, ktorú si platiteľ DPH nemôže odpočítať pri obstaraní osobného motorového vozidla, nie je súčasťou daňovej vstupnej ceny v zmysle § 52zzzk zákona o dani z príjmov.

Na karte majetku z toho dôvodu vznikne rozdiel medzi vstupnou cenou účtovnou a vstupnou cenou daňovou.

Zaevidovanie karty dlhodobého majetku

Novú kartu dlhodobého majetku zaevidujeme v programe Podvojné účtovníctvo OMEGA cez menu Evidencia – Dlhodobý majetok. Na karte majetku si vyplníme všetky potrebné údaje, ako je napr. názov, trieda, odpisová skupina, typ daňového odpisu.

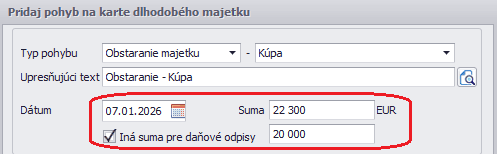

Pridáme pohyb Obstaranie, kde doplníme obstarávaciu cenu auta vo výške 22 300 eur (20 000 základ dane + 2 300 DPH bez nároku na odpočet). Z dôvodu rozdielnej účtovnej a daňovej vstupnej ceny zapneme voľbu „Iná suma pre daňové odpisy“, kde doplníme sumu 20 000 eur.

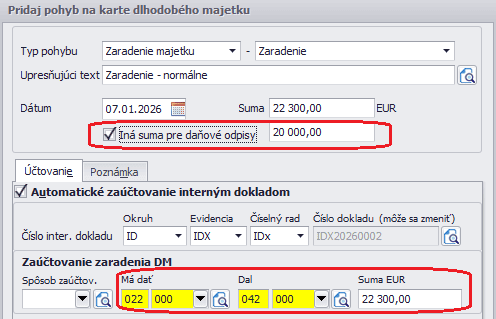

Pridáme pohyb Zaradenie – kde opäť zapneme voľbu „Iná suma pre daňové odpisy“. Program automaticky doplní sumu 20 000 eur.

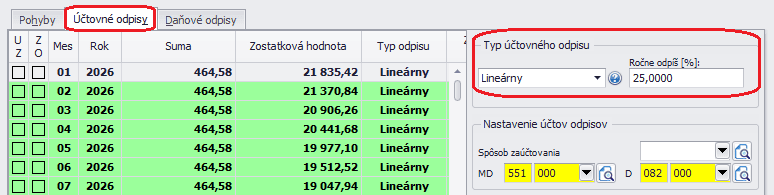

V záložke Účtovné odpisy si zvolíme typ účtovného odpisu. Majetok budeme účtovne odpisovať štyri roky, preto zvolíme možnosť Lineárny a nastavíme ročnú sadzbu odpisu 25 %. Program automaticky vypočíta odpisový plán na obdobie štyroch rokov, pričom výška mesačného odpisu je 464,58 eur.

V tomto prípade nie je možné vybrať typ odpisu ÚO = DO, pretože daňová vstupná cena sa líši od účtovnej vstupnej ceny. Suma daňového a účtovného odpisu sa preto nebude rovnať. Je možné zvoliť typ účtovného odpisu Lineárny alebo Fixnou čiastkou.

Úprava základu dane v daňovom priznaní k dani z príjmov právnických osôb

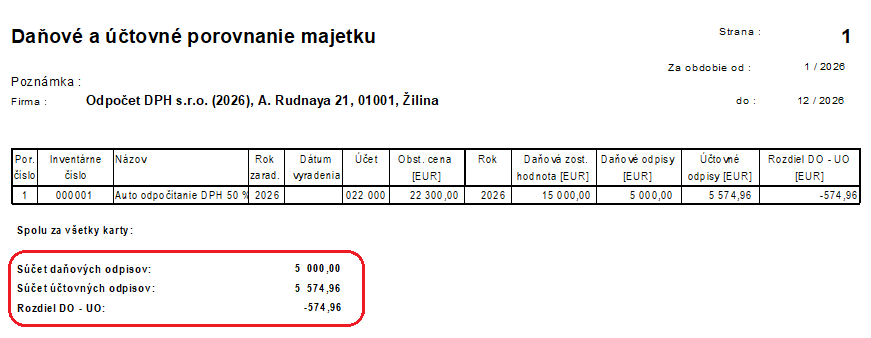

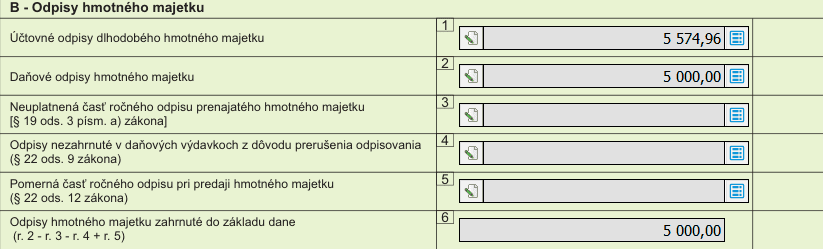

Úpravu základu dane z dôvodu rozdielnej výšky daňových a účtovných odpisov vykoná program Podvojné účtovníctvo OMEGA v daňovom priznaní k dani z príjmov právnických osôb (ďalej DPPO) automaticky. Hodnoty odpisov si môžeme skontrolovať v tlačovej zostave DM – porovnanie účtovných a daňových odpisov.

Tabuľka B v DPPO sa automaticky naplní podľa údajov uvedených na karte dlhodobého majetku.

Rozdiel medzi účtovnými a daňovými odpismi v tabuľke B program doplní do riadku 150 na stranu 2 DPPO ako pripočítateľnú položku (účtovné odpisy > ako daňové odpisy = základ dane sa zvýši).

Postup ako v programe Podvojné účtovníctvo OMEGA zaevidovať výdavky na tovary a služby, ktoré platiteľ DPH príjme v súvislostí s osobným motorovým vozidlom nájdete tu.