Zaúčtovanie dokladu od DHL

Na základe záveru Komisie metodického výkladu v oblasti DPH od 1. 1. 2022 platí, že ak je vopred známa výška spracovateľského poplatku za služby colného zastupovania poskytnutá do momentu podania colného vyhlásenia, ktorým sa navrhuje prepustiť tovar do príslušného colného režimu (napr. na základe cenníkov, zmluvy a pod.), tak sa poplatok zahrňuje ako súvisiaci náklad do základu dane dovážaného tovaru vo výške, v akej bolo zmluvnými stranami dohodnuté.

Ak sa však po ukončení colného konania ukáže, že základ dane pri dovoze tovaru nebol určený v správnej výške z dôvodu, že do základu dane nebola zahrnutá hodnota služieb vzťahujúcich sa na dovážaný tovar, ktorých poskytnutie nebolo možné pri určení základu dane predvídať (napríklad služby poskytnuté v súvislosti s colnou kontrolou pred prepustením tovaru), poskytnutie týchto služieb bude zdanené podľa pravidiel zákona č. 222/2004 Z. z. dani z pridanej hodnoty (ďalej zákon o DPH) uplatňovaných pre zdanenie dodania služby.

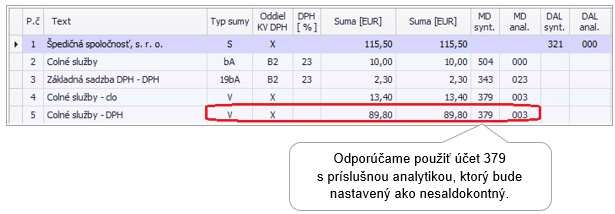

Špedičná spoločnosť, platiteľ DPH, poslala inému slovenskému podnikateľovi, platiteľovi DPH, ktorý účtuje zásoby spôsobom B, potvrdenie o úhrade colného dlhu (colný dlh bol na účet colnice uhradený 9. 7. 2025). Dňa 11. 7. 2025 obdržal podnikateľ potvrdený colný doklad. Po ukončení colného konania sa ukázalo, že do základu dane pri dovoze tovaru nebola zahrnutá hodnota služieb vzťahujúcich sa na dovážaný tovar, ktorých poskytnutie nebolo možné pri určení základu dane predvídať. Poskytnutie týchto služieb preto fakturuje špedičná spoločnosť dňa 1. 8. 2025 samostatne v sume 12,30 eur s DPH. Celková suma faktúry je 115,50 eura s DPH. Poplatok za spracovanie: 12,30 eur s DPH. Colný dlh – clo: 13,40 eura, DPH: 89,80 eura.

Faktúru od špedičnej spoločnosti zaúčtujeme v okruhu DF, pomocou automatického účtovania 20 DF – Nový doklad s rozpisom DPH.

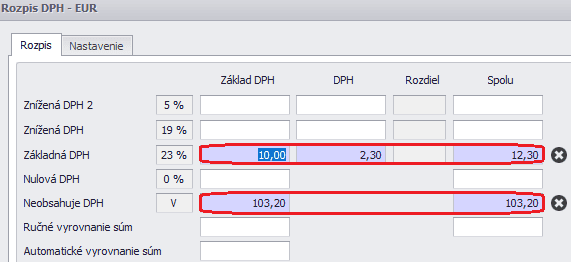

V Rozpise DPH zadáme do bunky Vyššia DPH sumu spracovateľského poplatku 12,30 eur s DPH a do bunky Neobsahuje DPH zadáme colný dlh vo výške 103,20 eura (13,40 eura + 89,80 eura).

Odpočet DPH vo výške 2,30 eura si môžeme uplatniť v zdaňovacom období august 2025. Faktúru zároveň uvedieme v časti B.2. kontrolného výkazu.

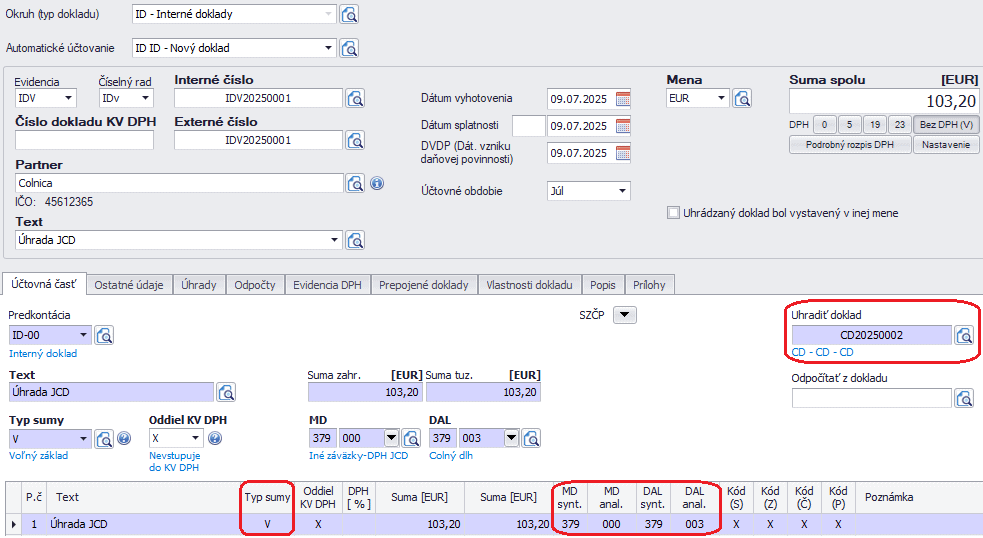

Colný dlh zaúčtujeme v okruhu CD, použitím automatického účtovania 30 CD – Nový doklad.

Colný dlh uhradíme pomocou interného dokladu, ktorý zaevidujemeautomatickým účtovaním ID – Nový doklad.

Do podania DP DPH za zdaňovacie obdobie júl 2025, t. j. do 25. 8. 2025 boli splnené podmienky pre odpočet DPH (colný dlh bol uhradený a zároveň máme k dispozícií potvrdené JCD colným orgánom, v ktorom je podnikateľ, platiteľ DPH, uvedený ako príjemca tovaru).

Odpočet DPH zaplatenej pri dovoze tovaru si uplatníme v zdaňovacom období júl 2025 v hodnote 89,80 eura. Odpočet nám bude vstupovať do DP DPH do riadku 19 a zároveň do riadku 23.

V kontrolnom výkaze sa colné doklady neuvádzajú.

Faktúru od špedičnej spoločnosti vysporiadame zaúčtovaním bankového, prípadne pokladničného pohybu.

Otvoriť v PDF