Započítanie minimálnej dane z roku 2024

Pre zápočet zaplatenej minimálnej dane z roku 2024 v DPPO za rok 2025 je potrebné, aby daňovník v programe Podvojné účtovníctvo Omega ručne vyplnil údaje v tabuľke K – Evidencia a zápočet minimálnej dane. Následne program vykoná zápočet minimálnej dane v riadkoch 910 až 1000 automaticky.

Zápočet minimálnej dane na príklade

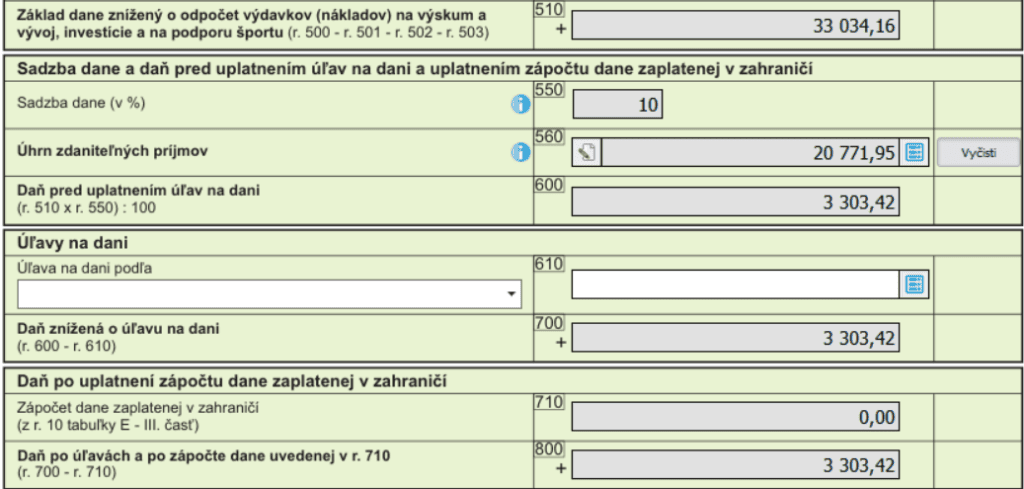

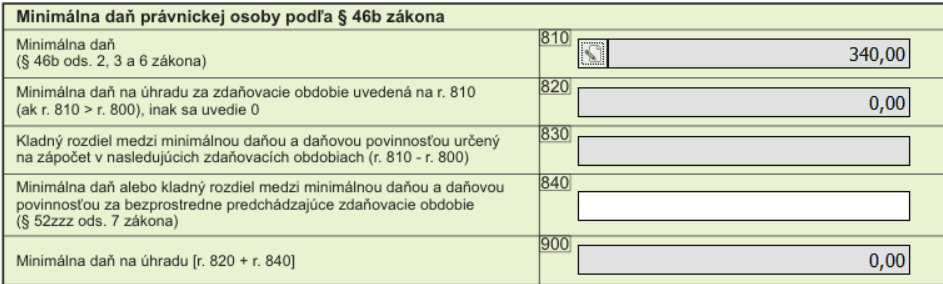

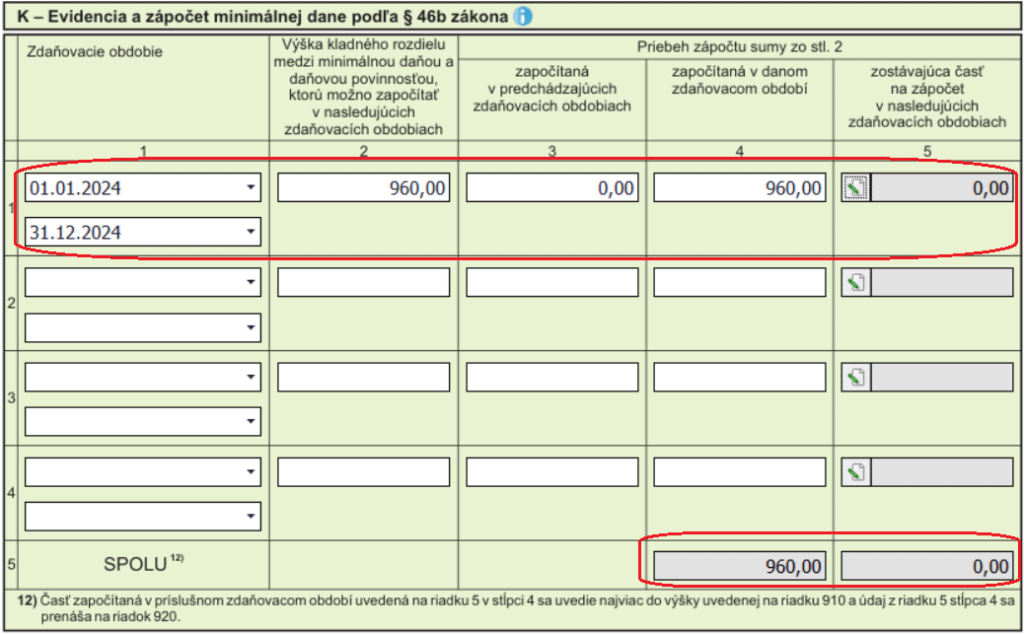

Daňovník, s. r. o. zaplatil v ZO kalendárneho roka 2024 minimálnu daň 960 eur (v DPPO 2024: v r. 400 vykázal daňovú stratu = – 10 000 eur a daň v r. 800 = 0 eur). V ZO kalendárneho roka 2025 vykáže v r. 560 zdaniteľné príjmy 20 771,95 eura, v r. 800 daň vo výške 3 303,42 eura a má nárok na započítanie minimálnej dane z roka 2024. Minimálna daň vzhľadom na výšku zdaniteľných príjmov predstavuje za ZO 2025 hodnotu 340 eur.

V programe Podvojné účtovníctvo OMEGA v DPPO za ZO kalendárny rok 2025 daňovník označí na 1. strane tlačiva „Započítanie minimálnej dane podľa § 46b ods. 5 zákona“.

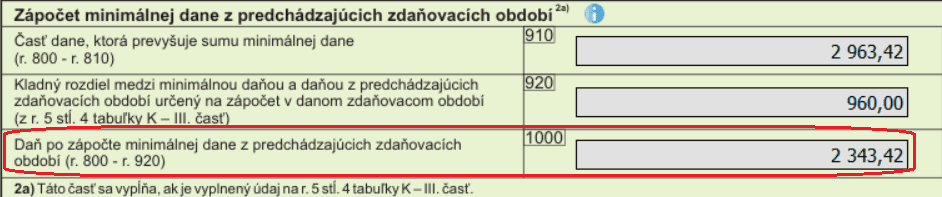

Po zapnutí voľby „Započítanie minimálnej dane podľa § 46b ods. 5 zákona“ na 1. strane DPPO program automaticky doplní hodnotu do riadku 910 ako kladný rozdiel riadku 800 a 810 (3 303,42 – 340 = 2 963,42). Hodnota predstavuje sumu, od ktorej je možné v DPPO 2025 odpočítať minimálnu daň z roka 2024.

Následne daňovník ručne vyplní tabuľku K – Evidencia a zápočet minimálnej dane podľa § 46b zákona.

Na základe vyplnenej tabuľky K program automaticky uvedie v r. 920 (z riadku 5 stĺpec 4 tabuľky K) minimálnu daň z roka 2024 vo výške 960 eur, ktorá sa započítava v roku 2025.

V riadku 1000 si daňovník z dane 3 303,42 eura odpočíta minimálnu daň 960 eur z roku 2024, čím si v roku 2025 zníži daň na 2 343,42 eura.

Otvoriť v PDF