Započítanie minimálnej dane z roku 2024

Ak daňovník so ZO kalendárny rok platil minimálnu daň v ZO 2024, môže si ju započítať v daňovom priznaní za ZO 2025, 2026 a 2027.

Ak daňovník so ZO hospodársky rok platil minimálnu daň v ZO 2024/2025, môže si ju započítať v daňovom priznaní za ZO 2025/2026, 2026/2027, 2027/2028.

Zápočet minimálnej dane daňovník vykoná v DPPO v riadkoch 910, 920, 1000 a v tabuľke K – Evidencia a zápočet minimálnej dane. V programe Podvojné účtovníctvo Omega je potrebné, aby daňovník vyplnil ručne údaje v tabuľke K a následne program vykoná zápočet minimálnej dane v riadkoch 910 až 1000 automaticky.

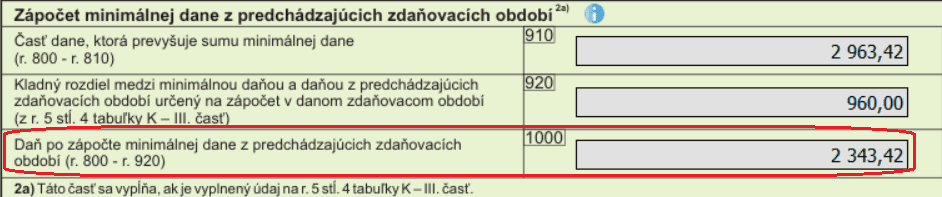

Riadok 910 – Časť dane, ktorá prevyšuje minimálnu daň

V riadku sa uvedie časť dane z roka 2025 (z r. 800), ktorá prevyšuje ustanovenú sumu minimálnej dane (v r. 810). Od tejto sumy je možné v DPPO za rok 2025 odpočítať minimálnu daň/kladný rozdiel medzi minimálnou daňou a daňou z predchádzajúcich ZO. V programe Podvojné účtovníctvo OMEGA je riadok vyplnený automaticky.

Riadok 920 – Zápočet minimálnej dane

V riadku sa uvedie suma minimálnej dane, ktorá sa započítava v DPPO za rok 2025. Suma sa v programe automaticky prenesie z r. 5 Tabuľky K.

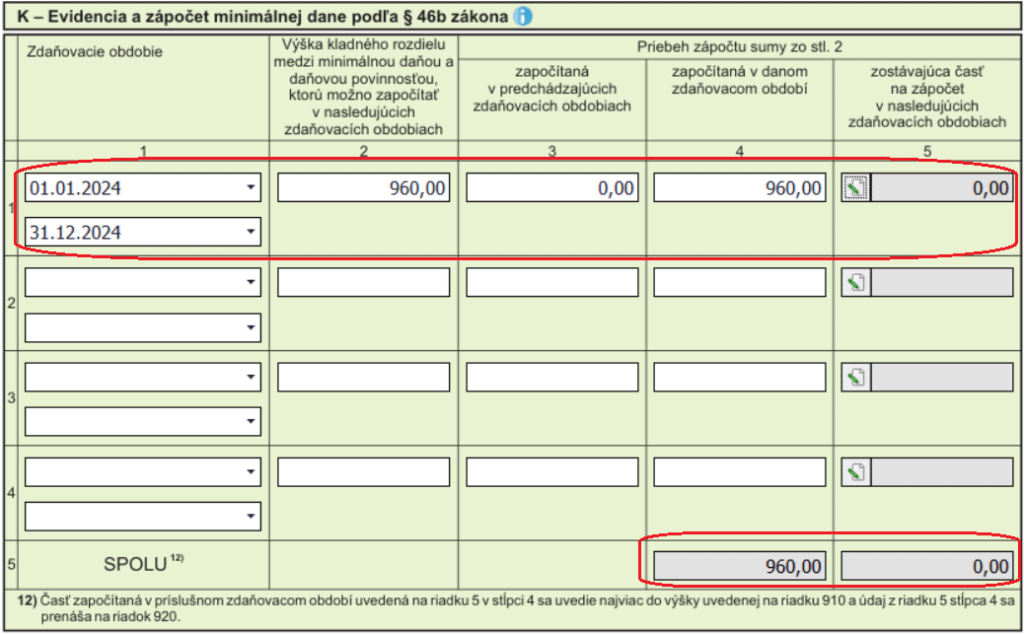

Tabuľka K – Evidencia a zápočet minimálnej dane podľa § 46b

Tabuľka K obsahuje nielen zápočet minimálnej dane, ale aj evidenciu minimálnej dane z predchádzajúcich ZO.

Tabuľku K vypĺňa daňovník v 2 prípadoch:

- ak uplatňuje zápočet minimálnej dane z minulých ZO,

- ak neuplatňuje zápočet miminálnej dane z minulých ZO (napr. nemôže uplatniť zápočet, lebo vykázal v danom DP daňovú stratu, a teda nemá od čoho minimálnu daň odpočítať), v tomto prípade je potrebné uviesť miminálnu daň z predchádzajúcich ZO v tabuľke evidenčne.

Daňovník uvedie v Tabuľke K:

- Zdaňovacie obdobie, v ktorom vykázal minimálnu daň na zápočet alebo časť minimálnej dane na zápočet.

- Celkovú sumu minimálnej dane na zápočet alebo celkovú sumu časti minimálnej dane na zápočet.

- Sumu minimálnej dane alebo časti minimálnej dane, ktorú už odpočítal v predchádzajúcich ZO, v DPPO za rok 2025 sa uvedie nula.

- Sumu minimálnej dane alebo sumu časti minimálnej dane, ktorú odpočítava v príslušnom ZO.

- Sumu minimálnej dane alebo časti minimálnej dane, ktorá zostáva na zápočet do nasledujúcich ZO. Ak je minimálna daň/jej časť v príslušnom ZO plne započítaná, uvedie nulu.

Riadok 1000 – Daň po zápočte minimálnej dane

Uvedie sa výška dane po zápočte minimálnej dane z predchádzajúcich ZO, r. 800 – r. 920. V programe Podvojné účtovníctvo OMEGA je riadok vyplnený automaticky.

Zápočet minimálnej dane na príklade

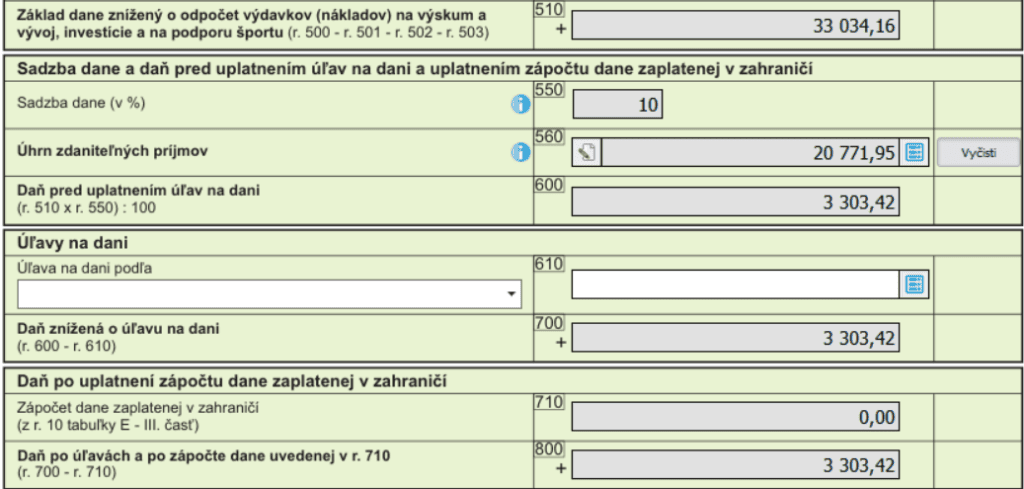

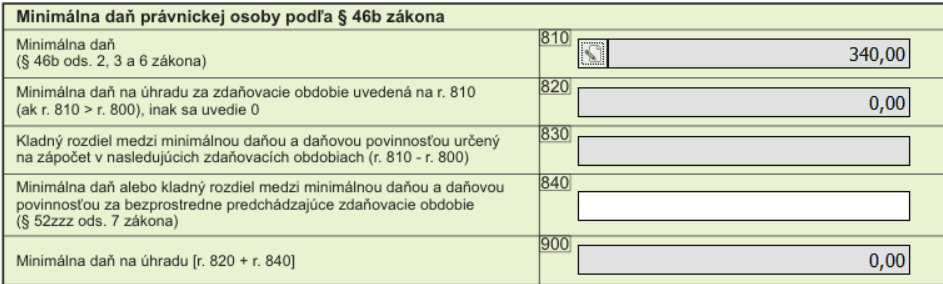

Daňovník, s. r. o. zaplatil v ZO kalendárneho roka 2024 minimálnu daň 960 eur (v DPPO 2024: v r. 400 vykázal daňovú stratu = – 10 000 eur a daň v r. 800 = 0 eur). V ZO kalendárneho roka 2025 vykáže v r. 560 zdaniteľné príjmy 20 771,95 eura, v r. 800 daň vo výške 3 303,42 eura a má nárok na započítanie minimálnej dane z roka 2024. Minimálna daň vzhľadom na výšku zdaniteľných príjmov predstavuje za ZO 2025 hodnotu 340 eur.

V DPPO za ZO kalendárny rok 2025 daňovník označí na 1. strane tlačiva „Započítanie minimálnej dane podľa § 46b ods. 5 zákona“.

Po zapnutí voľby „Započítanie minimálnej dane podľa § 46b ods. 5 zákona“ na 1. strane DPPO program automaticky doplní hodnotu do riadku 910 ako kladný rozdiel riadku 800 a 810 (3 303,42 – 340 = 2 963,42). Hodnota predstavuje sumu, od ktorej je možné v DPPO 2025 odpočítať minimálnu daň z roka 2024.

Následne vyplní tabuľku K – Evidencia a zápočet minimálnej dane podľa § 46b zákona.

Na základe vyplnenej tabuľky K program automaticky uvedie v r. 920 (z riadku 5 stĺpec 4 tabuľky K) minimálnu daň z roka 2024 vo výške 960 eur, ktorá sa započítava v roku 2025.

V riadku 1000 si daňovník z dane 3 303,42 eura odpočíta minimálnu daň 960 eur z roku 2024, čím si v roku 2025 zníži daň na 2 343,42 eura.

Otvoriť v PDF