Účtovanie základov dane a DPH pre účely vypracovania daňového priznania k DPH do iného členského štátu EÚ

Ste platiteľom DPH registrovaným aj v inom členskom štáte Európskej únie? V programe Podvojné účtovníctvo OMEGA nie je podporované vytváranie daňových priznaní k DPH pre iné členské štáty EÚ.

V nasledujúcom postupe si ukážeme, ako v programe zaevidovať doklady, ktoré vstupujú do daňového priznania k DPH v inom členskom štáte tak, aby sme získali prehľadný podklad na jeho vypracovanie.

Evidovanie dokladov pre vypracovania daňového priznania k DPH iného členského štátu

Odoslané faktúry vyhotovené s IČ DPH iného členského štátu neodporúčame vystavovať priamo v programe Podvojné účtovníctvo OMEGA.

Na ich účtovanie si v okruhu zOF – Zahraničné odoslané faktúry môžeme vytvoriť samostatnú evidenciu alebo číselný rad, ktorý umožní prehľadnejšie sledovanie týchto dokladov.

Pri evidovaní dokladov, ktoré vstupujú do daňového priznania k DPH v inom členskom štáte, je potrebné samostatne zaúčtovať základ dane a sumu DPH tak, aby zodpovedali požiadavkám tohto priznania.

Na účely účtovania DPH odporúčame vytvoriť vlastné analytické účty k účtu 343, ktoré budú slúžiť na evidenciu DPH na vstupe aj výstupe v príslušnom členskom štáte. Analytickú evidenciu je možné vytvoriť napríklad aj podľa čísla riadku daňového priznania k DPH v danom členskom štáte EÚ.

Vytvorené analytické účty nesmú byť zhodné s účtami prednastavenými v programe Podvojné účtovníctvo OMEGA na evidenciu DPH v Slovenskej republike (ďalej SR).

Slovenský platiteľ dane, registrovaný aj v Českej republike (ďalej ČR), kde má pridelené české IČ DPH, si pre potreby vypracovania daňového priznania k DPH vytvoril v účtovom rozvrhu vlastné analytické účty k účtu 343.

343.921 ČR zdaniteľné plnenia základná sadzba (21%)

343.912 ČR zdaniteľné plnenia znížená sadzba (12%)

343.821 ČR odpočet dane základná sadzba (21%)

343.812 ČR odpočet dane znížená sadzba (12%)

343.900 Výsledok DPH voči ČR

Rovnako je možné vytvoriť samostatné analytické účty aj k príslušným účtom tried 5 a 6, prípadne účtom obstarania, na ktorých účtujeme napr. o majetku, tovaroch a službách, ktoré vstupujú do daňového priznania k DPH v inom členskom štáte.

Vlastné analytické účty vytvoríme v programe cez menu Číselník – Účtový rozvrh cez voľbu Pridaj alebo Kópia.

Analytické členenie podľa činností (SZČP)

Pre jednoduchšie sledovanie základu dane a DPH si môžeme vytvoriť aj analytické členenie na SZČP, napríklad prostredníctvom číselníka Činnosti. V menu Číselník – Činnosti si cez voľbu Pridaj vytvoríme osobitne činnosť pre daňovú povinnosť a osobitne pre nárok na odpočet.

Pri účtovaní dokladov následne ku každému základu dane a DPH priradíme kód vybranej činnosti. Týmto spôsobom získame prehľadné členenie údajov pre spracovanie daňového priznania k DPH.

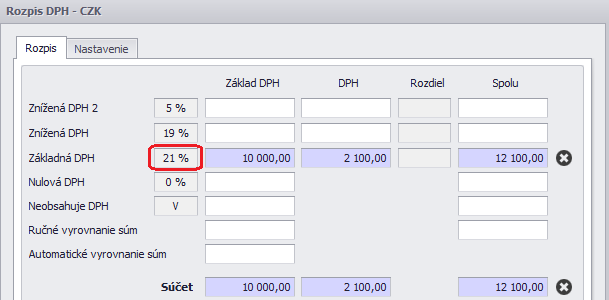

Slovenský platiteľ dane, ktorý je registrovaný aj v Českej republike, vystavil odoslanú faktúru s českým IČ DPH. Faktúra bola vystavená za dodanie tovaru v hodnote 12 100 CZK s 21 % sadzbou DPH (základná sadzba DPH v ČR). Ako zaevidujeme túto odoslanú faktúru v programe Podvojné účtovníctvo OMEGA?

Doklad zaúčtujeme v okruhu zOF – Zahraničné odoslané faktúry s použitím automatického účtovania 51 zOF – Nový doklad (s rozpisom DPH). V podrobnom rozpise DPH prepíšeme sadzbu DPH z 23 % na 21 %.

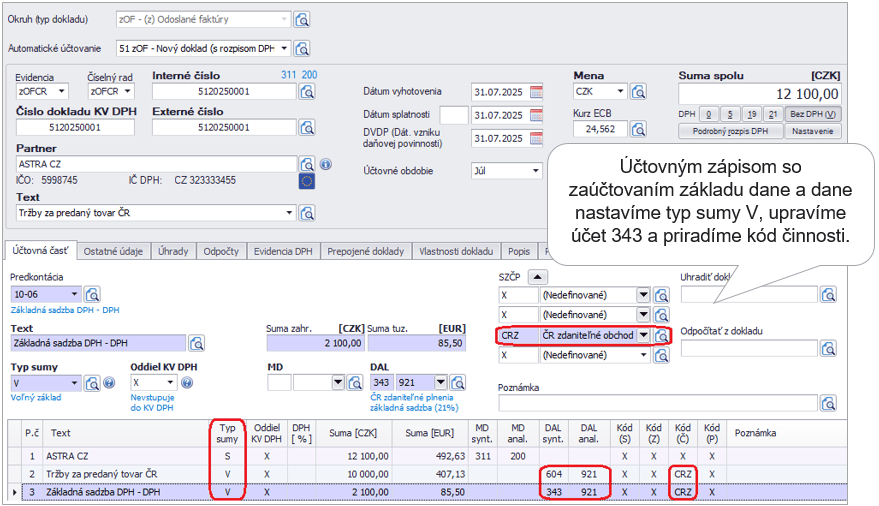

Po skončení automatického účtovania zmeníme v účtovných zápisoch so zaúčtovaním základu dane a dane typ sumy na V – voľný základ a upravíme účet 343.

Účty 604.921 a 343.921 definujú základ dane a DPH, ktoré budú súčasťou českého daňového priznania k DPH. Typ sumy Voľný základ zabezpečí, že tieto sumy nevstúpia do daňového priznania k DPH v SR.

Následne účtovným zápisom so zaúčtovaním základu dane a DPH priradíme kód vybranej činnosti (CRZ – ČR zdaniteľné obchody).

Rovnakým spôsobom postupujeme aj pri účtovaní došlých faktúr. Tieto doklady zaúčtujeme do okruhu zDF – Zahraničné došlé faktúry s použitím automatického účtovania 71 zDF – Nový doklad (s rozpisom DPH). Aj v tomto prípade je potrebné všetky základy dane a DPH zaúčtovať s typom sumy V voľný základ, aby nevstupovali do slovenského daňového priznania k DPH.

Podklad pre vypracovanie daňového priznania k DPH v inom členskom štáte

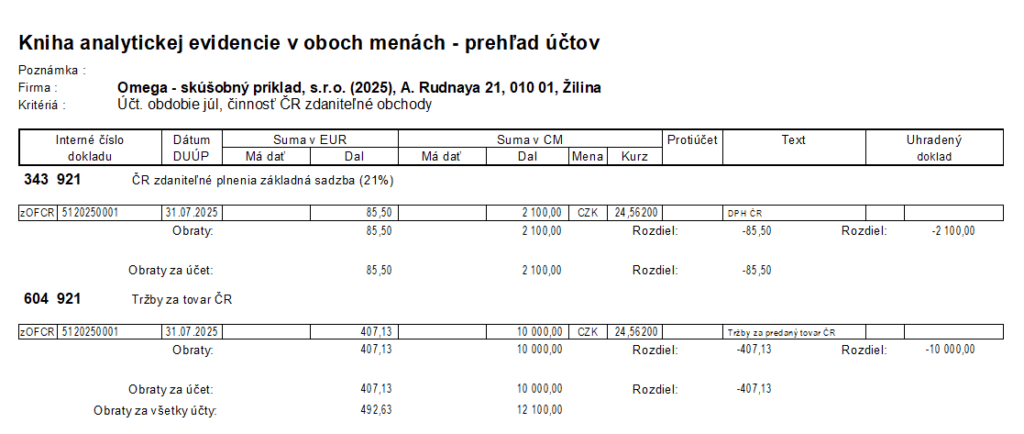

Ako podklad pre vypracovanie daňového priznania do iného členského štátu použijeme tlačovú zostavu Kniha analytickej evidencie v oboch menách (cez menu Prehľady – Kniha analytickej evidencie).

Účtovné záznamy za zvolené obdobie si vyfiltrujeme podľa analytických účtov alebo činností, ktoré sme si vytvorili na účely vypracovania daňového priznania k DPH iného členského štátu. Vybranú činnosť zadáme priamo v Knihe analytickej evidencie cez voľbu Ďalšie filtre v ľavom hornom rohu.

Daňové priznanie DPH iného členského štátu je potrebné vypracovať manuálne mimo program Podvojné účtovníctvo OMEGA.

Slovenský platiteľ dane, ktorý je registrovaný aj v ČR, vystavil v mesiaci júl odoslanú faktúru s českým IČ DPH. Pre lepšiu prehľadnosť si v programe vytvoril činnosť CRZ – ČR zdaniteľné obchody.

Ako podklad pre vypracovanie českého daňového priznania k DPH použije v programe Podvojné účtovníctvo OMEGA tlačovú zostavu Kniha analytickej evidencie v oboch menách za vybranú činnosť.

Rovnakým spôsobom si môžeme vyfiltrovať aj doklady týkajúce sa odpočítania dane za zvolenú činnosť.

Pre informáciu o výsledku DPH voči ČR môžeme na konci zdaňovacieho obdobia ručne preúčtovať zostatky jednotlivých analytických účtov 343 na účet 343.900. Zostatok tohto účtu bude predstavovať výsledok daňového priznania k DPH v ČR, t. j. informáciu či nám voči ČR vzniká daňová povinnosť alebo nadmerný odpočet. Preúčtovanie vykonáme pomocou interného dokladu s použitím typu sumy V – voľný základ.