Účtovanie mýtneho

Ako budeme evidovať mýto v programe Podvojné účtovníctvo OMEGA, ak sme registrovaný v režime následného platenia mýta prostredníctvom palivovej karty (prevádzkovateľ vozidla môže používať diaľnice pred úhradou mýta)?

Od spoločnosti Slovnaft, a. s. nám prišla faktúra v sume 254,50 eur s DPH za tankovanie a mýtne. Od firmy NDS, a. s. sme obdržali vyúčtovaciu faktúru s celkovou sumou na úhradu 0 eur.

- Zaúčtujeme faktúru od spoločnosti Slovnaft, a. s. za úhradu nákladov prevádzkovateľa vozidla v celkovej hodnote 254,50 eur s DPH. Tankovanie 184,50 eur s DPH + mýtne 70 eur bez rozpisu DPH.

- Uhradíme záväzok spoločnosti Slovnaft, a. s.

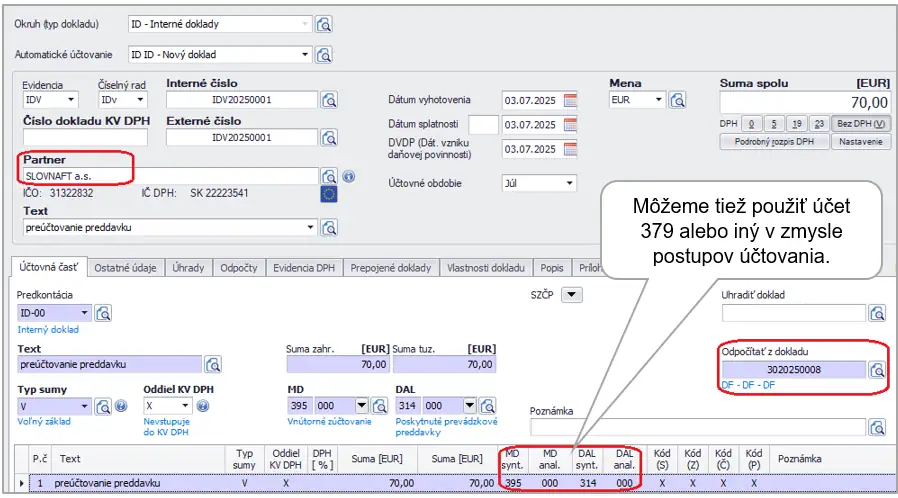

- Preúčtujeme preddavok mýtneho od spoločnosti Slovnaft, a. s. na NDS, a. s. pomocou 2 interných dokladov.

Prvým interným dokladom odúčtujeme preddavok zo spoločnosti Slovnaft, a. s.. Na preúčtovanie použijeme pomocný účet, ktorý v účtovnom rozvrhu nastavíme ako nesaldokontný.

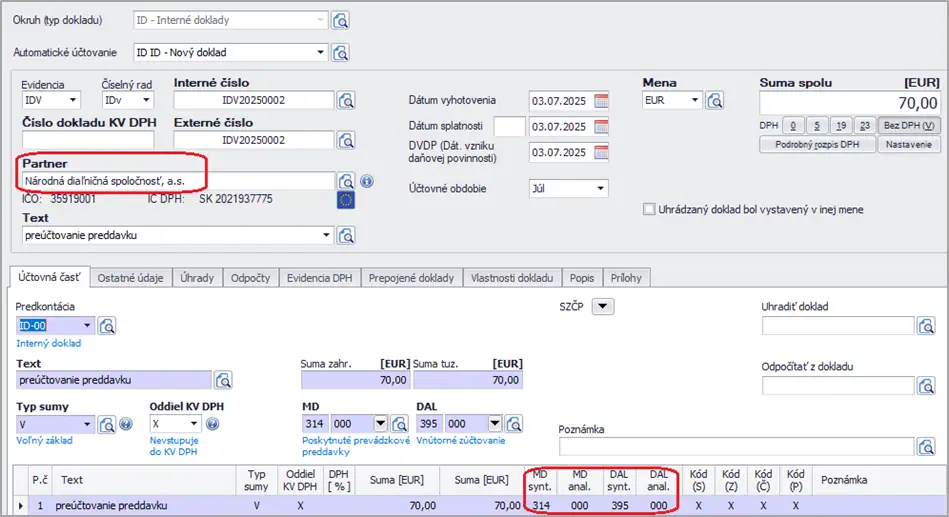

Druhým interným dokladom preúčtujeme preddavok na partnera NDS, a. s.:

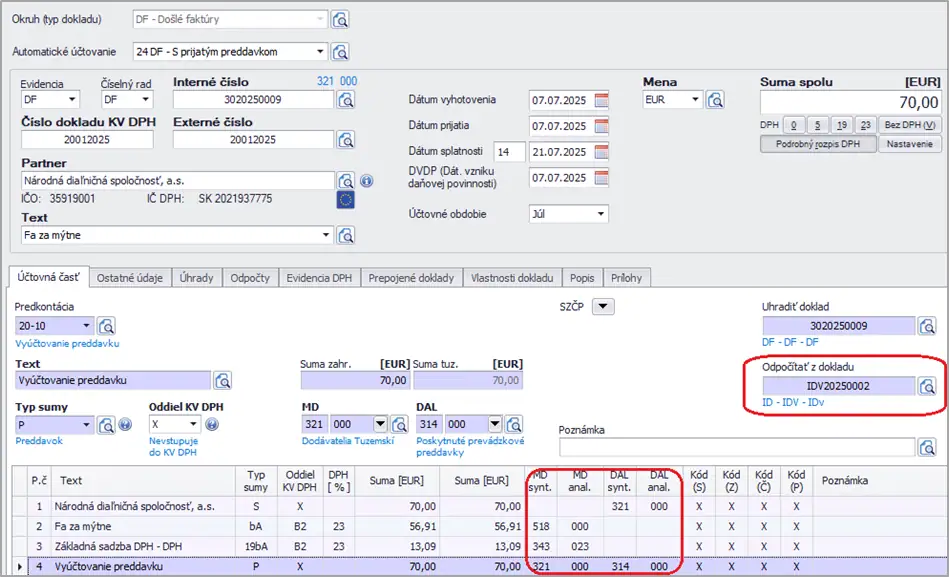

- Zaúčtujeme vyúčtovaciu faktúru za mýto od spoločnosti NDS, a. s. v hodnote 70 eur s DPH s odpočtom preddavku v hodnote 70 eur. Celková suma na úhradu 0 eur.