Účtovanie došlých faktúr pri registrácii podľa §7 a §7a zákona o DPH

Osoba registrovaná podľa § 7 a § 7a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej zákon o DPH) nie je platiteľom DPH, je iba osobou registrovanou pre daň a má povinnosť odviesť daň v SR bez nároku na odpočítanie dane. Z uvedeného dôvodu je potrebné v programe postupovať osobitným spôsobom.

Nastavenie a účtovanie v programe Podvojné účtovníctvo OMEGA

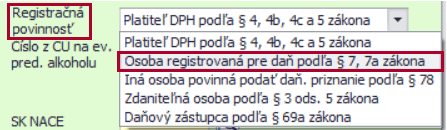

Registračná povinnosť sa v programe nastavuje v menu Firma – Nastavenie – Firemné údaje – v záložke Ostatné údaje. Na základe tohto nastavenia sa vyplní prvá strana daňového priznania DPH.

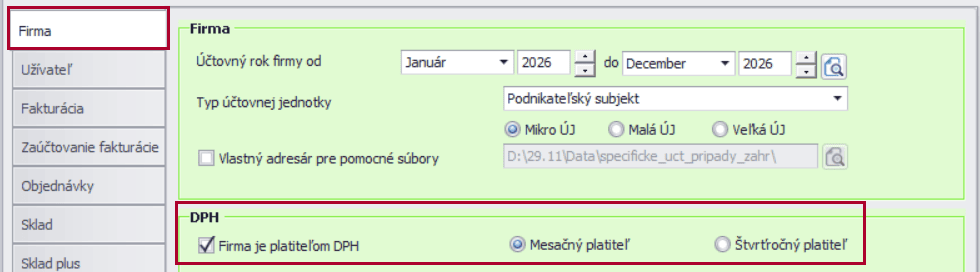

Na obdobie, za ktoré potrebujeme zaúčtovať príslušné doklady, je potrebné zapnúť voľbu Firma je platiteľom DPH, a to v menu Firma – Nastavenie – Všeobecné nastavenia – záložka Firma.

Účtovanie zahraničnej došlej faktúry za služby

Faktúru za službu zaúčtujeme v okruhu zDF pomocou automatického účtovania 73 zDF – EÚ (CM) služba – § 69. Týmto spôsobom sa účtujú zDF z EÚ so samozdanením, tzn. faktúry s nárokom na odpočet DPH.

Nakoľko podľa § 7a zákona o DPH nárok na odpočet DPH nevzniká, je potrebné po zaúčtovaní všetkých účtovných zápisov vymazať účtovné zápisy s nárokom na odpočet DPH, tzn. piaty a šiesty riadok. V štvrtom riadku je potrebné doplniť protiúčet k účtu 343, napr. účet obstarania služby, v tomto prípade 518.xxx.

Účtovanie zahraničnej došlej faktúry za tovar

Zahraničnú DF podľa § 7 zákona o DPH za nadobudnutie tovaru účtujeme pomocou automatického účtovania 72 zDF – EÚ tovar § 11 – základná sadzba DPH so smerovaním do riadkov 07 pre základ dane a 08 pre DPH so zaúčtovaním na nákladový účet, napr. 504 (pre 19 % sadzbu DPH použijeme automatické účtovanie 72/1 zDF – EÚ tovar § 11 – znížená sadzba DPH, kde program automaticky doplní typy súm 05 a 06, pre 5 % sadzbu DPH použijeme automatické účtovanie 72/1Y zDF – EÚ tovar § 11 – znížená sadzba DPH 2, kde program automaticky doplní typy súm 05a a 06a). Aj v tomto prípade vymažeme účtovné zápisy s nárokom na odpočet DPH a v štvrtom riadku doplníme protiúčet, aby nebola porušená podvojnosť účtovania.

Účtovanie zahraničného došlého dobropisu

Zahraničný dobropis k prijatej službe/tovaru bez nároku na odpočet DPH je potrebné v programe zaúčtovať pomocou dvoch dokladov.

V okruhu zDD zaúčtujeme len opravu záväzkového a nákladového účtu s typmi súm S a V.

Opravu základu dane zaúčtujeme v okruhu zID. Sumy je potrebné zadať s mínusovými znamienkami.

a. Opravný doklad k službe – pre opravu odvodu DPH použijeme typ sumy 2409b pre základ dane a 2510b pre DPH (pre 19 % sadzbu DPH zadávame typy súm 2409 a 2510, pre 5 % sadzbu DPH zadávame typy súm 2409a a 2510a). V bunke „Oddiel KV DPH“ je potrebné nastaviť voľbu X, nakoľko osoba registrovaná pre daň podľa § 7a nemá povinnosť podávať KV DPH.

b. Opravný doklad k nadobudnutiu tovaru – pre opravu odvodu DPH použijeme typ sumy 2407 pre základ dane a 2508 pre DPH (pre 19 % sadzbu DPH zadávame typy súm 2405 a 2506, pre 5 % sadzbu DPH zadávame typy súm 2405a a 2506a).

Podnikateľ registrovaný podľa § 7 a § 7a zákona o DPH nie je povinný podávať KV DPH. Z toho dôvodu na doklade nie je potrebné vypĺňať Číslo pôvodného dokladu.