Účtovanie dokladov na prelome rokov

Účtovná jednotka, ktorá účtuje v sústave podvojného účtovníctva, je povinná podľa § 3 ods. 1 zákona o účtovníctve doklady účtovať v takom období, s ktorým časovo a vecne súvisia. V praxi sa preto môžeme stretnúť s dokladmi, ktoré je potrebné zaúčtovať súčasne v starom aj novom roku. To znamená, že faktúra je vystavená alebo prijatá s dátumami nového roka. Avšak z pohľadu DPH patrí takýto doklad ešte do starého roka.

Pre takéto situácie je dôležité správne nastavenie dátumov v programe:

- Dátumy prijatia/vyhotovenia sú rozhodujúce pre zobrazovanie dokladov v prehľade pohľadávok a záväzkov.

- Dátum DVDP (dátum vzniku daňovej povinnosti) nie je rozhodujúci pre uplatnenie DPH. O tom, v ktorom období bude DPH uplatnená, určíme cez dátum DUD (dátum uplatnenia dane).

- Dátum DUÚP (dátum uskutočnenia účtovného prípadu) musí byť nastavený zhodne s obdobím, do ktorého je doklad účtovaný. Dátum DUD aj DUÚP sa nachádza na doklade v záložke Evidencia DPH.

V praxi môžu nastať napr. tieto situácie:

Došlá faktúra s dátumom prijatia v roku 2026, z pohľadu DPH a účtovníctva rok 2025

Dňa 18. 1. 2026, pred podaním daňového priznania DPH za zdaňovacie obdobie december 2025, účtovná jednotka obdržala faktúru za internetové služby od slovenského podnikateľa, platiteľa DPH s dátumom vyhotovenia 15. 1. 2026 a s dátumom vzniku daňovej povinnosti 31. 12. 2025.

Keďže ešte nedošlo k podaniu daňového priznania DPH za zdaňovacie obdobie december 2025, účtovný doklad bude zaevidovaný v roku 2025 s nasledovnými dátumami:

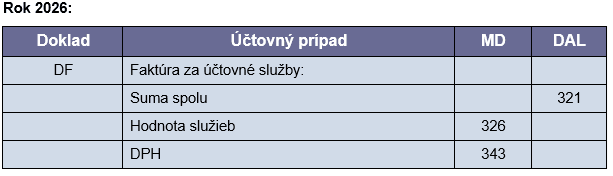

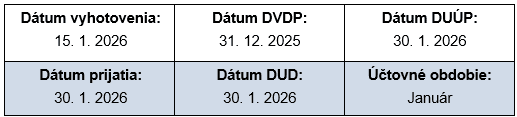

Došlá faktúra s dátumom prijatia 2026, z pohľadu DPH rok 2026, náklad súvisí s rokom 2025

Účtovnej jednotke bola dňa 30. 1. 2026 doručená faktúra za účtovné služby, ktoré sa vzťahujú na rok 2025. Na faktúre je dátum vyhotovenia 15. 1. 2026 a dátum vzniku daňovej povinnosti 31. 12. 2025.

Keďže faktúra bola prijatá po podaní DPH za mesiac december 2025, doklad sa z pohľadu zákona o DPH zaúčtuje do zdaňovacieho obdobia január 2026. V zdaňovacom období január 2026 si teda účtovná jednotka uplatní odpočet DPH. Nakoľko sa účtovné služby viažu ale k roku 2025, náklad budeme na základe interného dokladu evidovať v databáze roku 2025.

V roku 2025 môžeme vznik nákladu účtovať súvzťažne s účtom 326 – Nevyfakturované dodávky v okruhu interných dokladov. Účtovanie vykonáme na základe toho, že je vopred známa cena na základe uzatvorenej zmluvy. V roku 2026 zaúčtujeme došlú faktúru.

Dátumy v došlej faktúre v roku 2026 budú nastavené nasledovne:

Ak je pri došlých faktúrach dátum DUD rôzny od dátumu DVDP, zaklikneme v záložke Evidencia DPH voľbu Nemeniť DUD. V opačnom prípade by sa pri uzávierke DPH zmenil dátum DUD podľa DVDP.

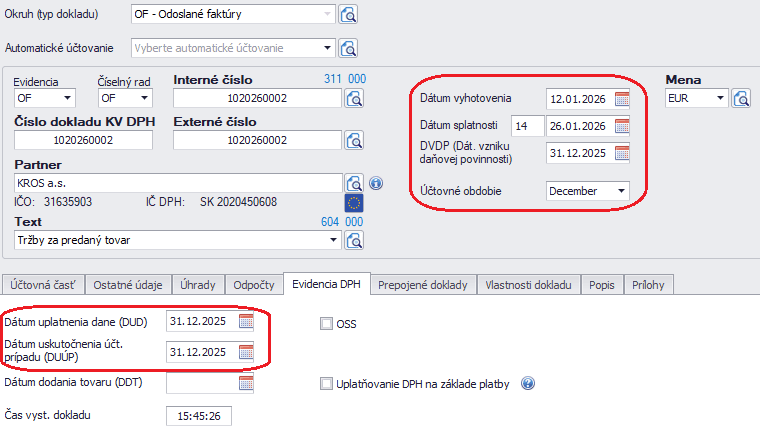

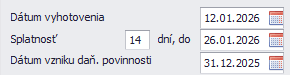

Odoslaná faktúra s dátumom vystavenia v roku 2026, z pohľadu DPH rok 2025

Dňa 12. 1. 2026 vystavila účtovná jednotka svojmu obchodnému partnerovi faktúru za tovar. Tovar bol dodaný ešte v decembri roku 2025. Dátum vzniku daňovej povinnosti je 31. 12. 2025.

V module Fakturácia zaevidujeme odoslanú faktúru do databázy roka 2025 s dátumom vyhotovenia faktúry s rokom 2026 a do bunky dátum DVDP uvedieme dátum 31. 12. 2025.

Po zápise faktúry do Evidencie účtovných dokladov program správne nastaví všetky dátumy a DPH uplatní podľa dátumu DUD (v našom príklade je zhodný s dátumom DUÚP).