Prenos DP v tuzemsku – kovový odpad alebo šrot

Pri dodaní kovového odpadu alebo šrotu sa uplatňuje tuzemský prenos daňovej povinnosti v zmysle zákona o DPH.

Odoslaná faktúra

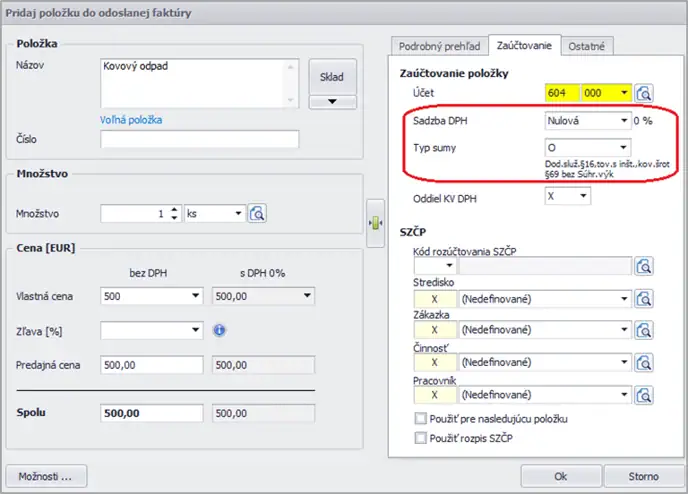

Pri dodaní kovového odpadu alebo šrotu sa prenáša daňová povinnosť na odberateľa, preto vystavíme faktúru s 0 % sadzbou dane a povinným textom Prenesenie daňovej povinnosti.

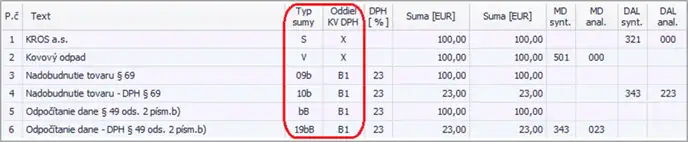

Odoslaná faktúra nevstupuje do daňového priznania DPH ani do kontrolného výkazu, uvedie sa len v záznamovej evidencii (v programe tlačová zostava Evidencia DPH – zdaniteľné obchody). Použijeme preto typ sumy O.

Došlá faktúra

Daňová povinnosť pri nadobudnutí kovového odpadu alebo šrotu v tuzemsku vzniká odberateľovi a zároveň ak spĺňa podmienky, môže si daň odpočítať.

Pri účtovaní uplatníme samozdanenie, v došlej faktúre použijeme automatické účtovanie 27 DF – Tuz.samozdanenie – prenos DP § 69-zákl.sad.