Predaj vybraného odpisovaného majetku

Predávate osobný automobil s KP 29.10.2 alebo iný druh majetku, pri ktorom si môžete v roku predaja uplatniť pomernú časť daňového odpisu za mesiace, počas ktorých ste ešte o majetku účtovali?

V programe Podvojné účtovníctvo OMEGA môžete v takomto prípade zvoliť pohyb Vyradenie – Predaj – odpis v roku vyradenia. Na základe tohto pohybu program automaticky doplní alikvotný ročný odpis vybraného majetku do riadku 5 v Tabuľke B DPPO. Jeho použitie si vysvetíme na príklade.Pri tomto majetku je zároveň potrebné pozerať na výšku predajnej ceny – daňová zostatková cena je daňovým výdavkom do výšky príjmov (výnosov) z predaja zahrnutých do základu dane.

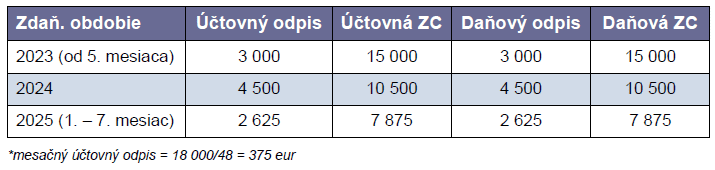

Slovenský podnikateľ, platiteľ DPH, dňa 20. 5. 2023 obstaral a zaradil do majetku osobný automobil s KP 29.10.2 so vstupnou cenou 18 000 eur bez DPH.

Dňa 28. 8. 2025 automobil predal za sumu 6 000 eur bez DPH. Auto bolo odpisované rovnomerne v odpisovej skupine 1, pričom účtovný odpis bol nastavený zhodne s daňovým odpisom.

Daňová zostatková cena auta bola pri predaji 7 875 eur, pričom daňový výdavok si podnikateľ uplatní iba v sume 6 000 eur.

Ako bude postupovať pri vyradení majetku z dôvodu predaja a akým spôsobom zaeviduje upraví hodnotu uplatňovaného daňového výdavku?

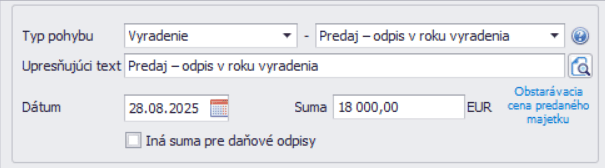

Pre vyradenie automobilu z evidencie dlhodobého majetku v tomto prípade vyberieme na karte majetku pohyb Vyradenie – Predaj – odpis v roku vyradenia, kde doplníme dátum vyradenia 28. 8. 2025.

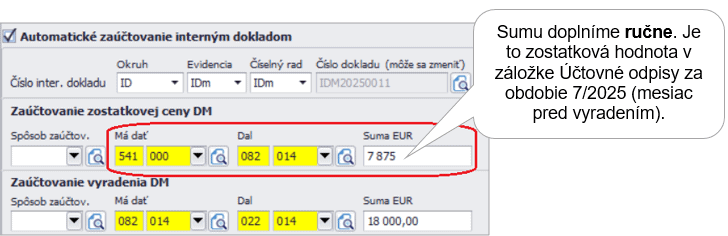

V časti Zaúčtovanie zostatkovej ceny DM ručne doplníme účtovnú zostatkovú cenu k 31. 7. 2025 vo výške 7 875 eur.

Po uložení pohybu program automaticky vytvorí interný doklad so zaúčtovaním predaja a vyradenia automobilu.

Pri vyradení vybraného majetku počas roka vstupujú do Tabuľky B DPPO účtovné odpisy zaobdobie január až júl 2025,t. j.2 625 eur (riadok 1 v Tabuľke B DPPO),a rovnako aj alikvotná časť daňového odpisu (riadok 5 v Tabuľke B DPPO) v hodnote2 625 eur.

Výšku uplatneného daňového odpisu a daňovú zostatkovú cenu si daňovník môže overiť v tlačovej zostave Dm – daňové odpisy – predaj majetku s odpisom v stĺpci Daňový odpis.

Podnikateľ si z daňovej zostatkovej ceny 7 875 eur uplatňuje v daňových výdavkoch iba 6 000 eur, preto je potrebné ručne upraviť interný doklad, ktorý program vytvoril po uložení vyradenia. Pomocou kópie riadku rozdelíme zostatkovú cenu na daňový a nedaňový náklad.

Sumu 6 000 eur (výška predajnej ceny) zaúčtujeme na účet 541 daňový. Sumu rozdielu 1 875 eur zaúčtujeme na účet 541 nedaňový, napr. účet 541.999.

Pre automatické načítanie pripočítateľnej položky do DPPO je potrebné si vytvoriť samostatný analytický účet, napr. 541.999, a nastaviť smerovanie do DPPO v záložke Výkazy – Priznanie k dani z príjmov PO. Následne nám hodnota vstúpi do zadefinovaného riadku DPPO.

V prípade, že predávame luxusné vozidlo (či už automobil alebo elektromobil) v prvom mesiaci zdaňovacieho obdobia, je potrebné použiť pri vyraďovaní pohyb „Predaj“, nie pohyb „ Predaj – odpis v roku vyradenia“. V opačnom prípade neprebehne Test základu dane v r. 301 DPPO korektne.