Predaj použitého tovaru podľa § 66 zákona o DPH

Ak uplatňujete pri kúpe a následnom predaji použitého tovaru Osobitnú úpravu uplatňovania dane podľa § 66 zákona o DPH, pripravili sme pre Vás postup ako správne vystaviť faktúru. Podľa tejto osobitnej úpravy je základom dane kladný rozdiel medzi predajnou a kúpnou cenou znížený o daň (§ 66 ods. 3). Ide o kúpu použitého tovaru a následný predaj, pričom na faktúre sa nesmie uviesť samostatne suma dane (§ 66 ods. 10).

Kúpili sme tovar za 2 000 eur s DPH a predali sme ho za 3 230 eur s DPH. Ako budeme postupovať pri vystavovaní faktúry?

Postupovať budeme v zmysle § 66 zákona o DPH. Základ dane vypočítame: 3 230 – 2 000 = 1 230, z toho základ dane 1 000 eur a 23 % DPH 230 eur.

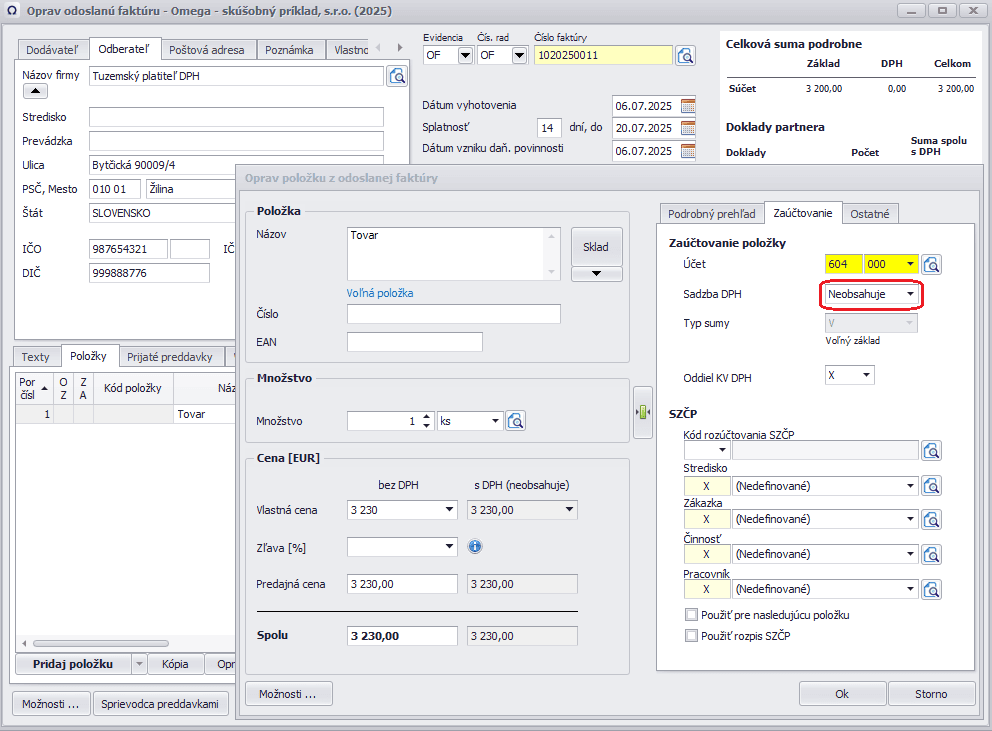

Vystavenie dokladu cez Fakturáciu

Pre správne vyhotovenie faktúry bez vyčíslenia DPH uvedieme celú hodnotu predajnej ceny v Neobsahuje DPH

Do záverečného textu faktúry sa uvedie povinná slovná formulácia: Úprava zdaňovania prirážky – použitý tovar (§ 74 ods. 1 písm. n) zákona o DPH).

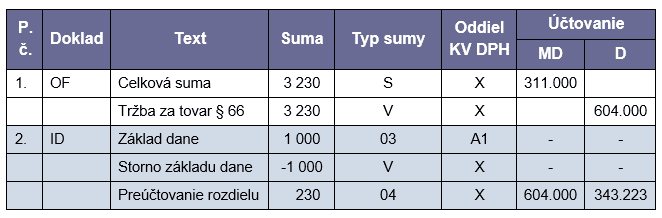

Zaúčtovanie faktúry

Faktúru zaúčtujeme v okruhu OF – odoslané faktúry, pričom ručne upravíme účtovnú časť nasledovne:

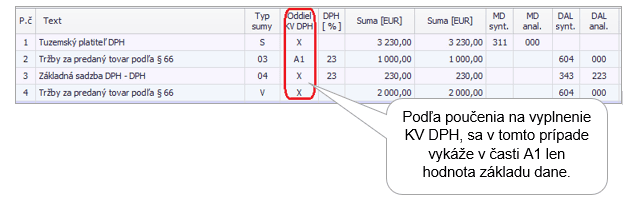

V KV DPH sa uvedie len hodnota základu dane, v časti Suma DPH bude nula:

Pre kúpu a predaj takéhoto tovaru odporúčame si vytvoriť samostatný analytický účet, keďže podľa zákona o DPH potrebujeme viesť osobitné záznamy kúpnych a predajných cien.

Účtovný zápis môžete rozdeliť do dvoch dokladov. Vystavenú faktúru zaúčtujete v predajnej cene bez DPH a daň z marže odvediete pomocou interného dokladu. Nakoľko interný doklad bude vstupovať do kontrolného výkazu, do čísla dokladu KV DPH uvediete číslo odoslanej faktúry.