Posun odpočtu DPH na JCD

Právo na odpočítanie dane pri tovare alebo službe vzniká platiteľovi DPH v deň, keď pri tomto tovare alebo službe vznikla daňová povinnosť.

Platiteľ si môže odpočítať daň, ak je daň:

- uplatnená dodávateľom v cene dodaného tovaru alebo služby – štandardná tuzemská faktúra s použitím slovenskej sadzby DPH,

- uplatnená platiteľom dane v rámci tzv. samozdanenia § 69 – tuzemské samozdanenie (kovový šrot, stavebné práce), nadobudnutie služby z iného členského štátu,

- uplatnená platiteľom dane pri nadobudnutí tovaru v tuzemsku z iného členského štátu,

- zaplatená v tuzemsku správcovi dane (colnému orgánu) pri dovoze tovaru z tretích štátov.

Uplatniť odpočet DPH si platiteľ môže najneskôr v poslednom zdaňovacom období kalendárneho roka, ak má k dispozícii doklad. Pri tuzemskom samozdanení alebo prijatí služby zo zahraničia nie je pre odpočet DPH potrebná faktúra. Odpočet DPH sa môže vykonať na základe záznamovej povinnosti.

Slovenský platiteľ DPH si objednal tovar z Ukrajiny. Dátum vyhotovenia faktúry je 10. 7. 2025. K došlej faktúre za tovar colný úrad vystavil aj colný doklad (JCD), ktorý prišiel 25. 7. 2025 a uhradený bol 11. 8. 2025. Platiteľ DPH sa rozhodol, že si posunie odpočet DPH na september 2025.

Zaúčtovanie faktúry

Faktúru zaevidujeme s dátumom 10. 7. 2025 pomocou automatického účtovania 70 zDF – Nový doklad – dovoz (bez rozpisu DPH). Sumu v plnej výške evidujeme cez V – voľný základ. Výšku DPH nám vyčísli colnica a zaúčtujeme ju osobitne.

Faktúra sa neuvádza ani v DP DPH ani v KV DPH.

Zaúčtovanie colného dokladu a jeho úhrady

JCD s dátumom prijatia 25. 7. 2025 účtujeme v okruhu CD – colná deklarácia použitím automatického účtovania 30 CD – Nový doklad.

DPH z colného dokladu sa zobrazí v DP DPH až v zdaňovacom období, kedy sa doklad uhradí, v našom príklade v mesiaci august. Nakoľko odpočet DPH chceme posunúť až na september, zaevidujeme samostatný doklad s úhradou JCD a samostatný doklad na uplatnenie posunutého odpočtu DPH.

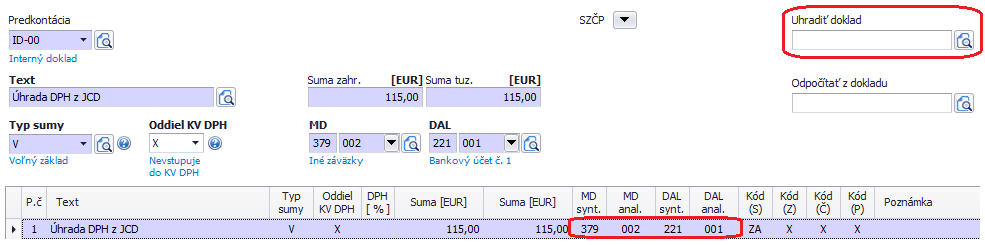

Úhradu JCD zaevidujeme v okruhu bankových výpisov s dátumom 11. 8. 2025 bez napárovania na colný doklad, bunka Uhradiť doklad zostane prázdna. Na účtovanie použijeme iný účet ako v prípade zaúčtovania CD, napr. účet 379.002, ktorý bude v účtovom rozvrhu nastavený ako nesaldokontný.

Posunutie odpočtu JCD

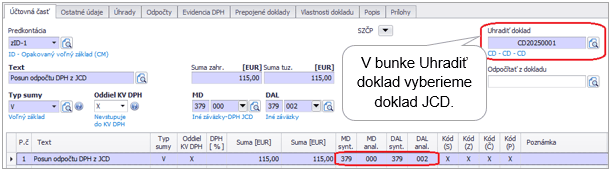

Na uplatnenie DPH použijeme interný doklad, ktorý zaevidujeme do mesiaca september.

V mesiaci september:

DP DPH: odpočet dane bude v riadkoch 19 a 23.

KV DPH: doklad sa vo výkaze neuvádza.

V prípade, že máme na colnej deklarácii uvedenú 19 % sadzbu DPH, doklad bude uvedený v riadkoch 18 a 22. Ak máme na colnej deklarácii uvedenú 5 % sadzbu DPH, doklad bude vstupovať do riadkov 18a a 22a.