Oprava odpočítanej dane pri neuhradení záväzku, v ktorom nastal 101. deň odo dňa jeho splatnosti

S účinnosťou od 1. 1. 2023 sa na strane odberateľa (platiteľa DPH) zaviedla povinnosť opraviť daň odpočítanú z obstaraných tovarov a služieb, ak sčasti alebo úplne odberateľ neuhradí záväzok, a to v tom zdaňovacom období, v ktorom nastal 101. deň od jeho splatnosti. Táto zmena je definovaná v § 53b zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej zákon o DPH).

Oprava odpočítanej dane pri neuhradení záväzku sa týka len tuzemských dodaní tovarov a služieb a len odberateľov, ktorí sú platitelia DPH registrovaní podľa § 4, § 4b a § 4c alebo § 5 zákona o DPH. Z toho vyplýva, že takáto oprava odpočítanej dane sa netýka osoby, ktorá je registrovaná na daň podľa § 7, § 7a zákona o DPH.

Odberateľ vykoná opravu odpočítanej dane pri neuhradení záväzku v tom zdaňovacom období, v ktorom nastane 101. deň od lehoty splatnosti záväzku a to vo výške sumy DPH, ktorá zodpovedá neuhradenému záväzku za dodanie tovaru/služby.

Pri oprave odpočítanej dane pri neuhradení záväzku odberateľ nedostáva od svojho dodávateľa žiaden opravný doklad. Ide teda o jednostrannú povinnosť, pričom odberateľ nie je povinný informovať dodávateľa o uskutočnenej oprave.

Oprava odpočítanej dane z neuhradených záväzkov sa nevzťahuje na doklady, ktoré sú v režime prenesenia daňovej povinnosti podľa § 69 ods. 12 zákona o DPH.

101 dní po splatnosti v programe Podvojné účtovníctvo OMEGA

Predtým, ako pošleme daňové priznanie k DPH na FR SR, je potrebné, aby sme si skontrolovali svoje neuhradené záväzky k poslednému dňu zdaňovacieho obdobia (ďalej ZO), za ktoré podávame DP DPH, t. j. mesiac/štvrťrok (ak sme štvrťročný platiteľ DPH).

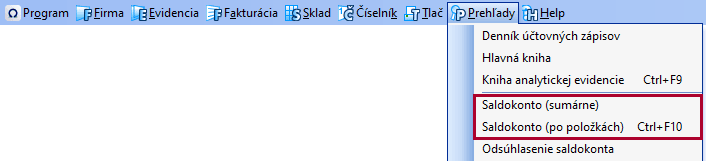

V programe Podvojné účtovníctvo OMEGA si neuhradené záväzky vyfiltrujeme pomocou tlačových zostáv Saldokonto (sumárne)/Saldokonto (po položkách), ktoré si zobrazíme cez menu Prehľady.

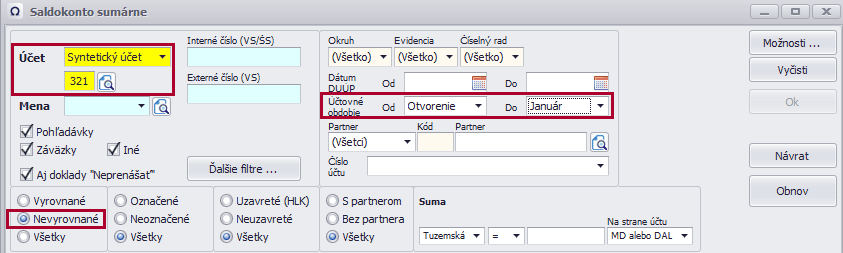

V ľavej časti formulára si zadefinujeme záväzkový účet, napr. 321 – Dodávatelia. Nastavíme si účtovné obdobie od Otvorenie. Účtovné obdobie „do“ zvolíme podľa mesiaca, za ktorý si kontrolujeme lehotu splatnosti neuhradených záväzkov. Zvolíme si možnosť Nevyrovnané, ktorá sa nachádza v ľavej časti, aby sme si odfiltrovali len doklady, ktoré nie sú uhradené.

V záložke Nastavenie uvedieme do bunky Hranice po lehote splatnosti hodnotu 101 dní a zároveň v bunke Medzisúčty za vyberieme možnosť „Obdobia splatnosti.“

Dôležité je, aby sme vyplnili dátum do bunky „Splatnosť počítať ku dňu“, kde doplníme posledný deň ZO, t. j. mesiaca/štvrťroka. Po nastavení všetkých kritérií si pomocou tlačidla Obnov aktualizujeme údaje do tlačovej zostavy.

Pri filtrovaní si môžeme doplniť aj ďalšie lehoty splatnosti, napr. za mesiac január 132 dní (nakoľko mesiac január má 31 dní, je potrebné ku 101 dňom vždy pripočítať počet dní daného kalendárneho mesiaca), čím si odfiltrujeme celé zdaňovacie obdobie.

Hranice po splatnosti sa zobrazia v tých tlačových zostavách, ktoré obsahujú slovné spojenie „s medzisúčtami.“

Doklady, ktoré sú v lehote splatnosti a po splatnosti do 101 dní v ZO január nebudeme sledovať, nakoľko 101. deň a viac dní odo dňa splatnosti záväzku v tomto ZO nenastal.

Doklady po splatnosti od 101 dní do 132 dní (vrátane 101. až 131. dňa) sú doklady, ktorým od dátumu splatnosti uplynul 101. deň a viac dní práve v ZO január a je potrebné k nim zaevidovať interný doklad s opravou odpočítanej dane.

Doklady po splatnosti nad 132 dní (vrátane 132. dňa) sú doklady, ktorým 101 dní od dátumu splatnosti uplynulo v niektorom z predchádzajúcich období.

Ako si správne vyfiltrovať neuhradené doklady aj v ďalších mesiacoch, si môžete prečítať TU.

Ak ste svoj záväzok uhradili až po lehote splatnosti, potom je potrebné skontrolovať, či 101. deň od dátumu splatnosti a zároveň dátum úhrady nenastali v rovnakom ZO. Túto kontrolu je možné vykonať v zostave Saldokonto (sumárne)/Saldokonto (po položkách), kde si skontrolujeme Vyrovnané záväzky. Prípadne je pri kontrole záväzkov možné postupovať aj napríklad cez Prehľady – Prehľad záväzkov, kde kliknutím na ikonu Ďalšie filtre si sprístupníme voľbu „Zobrazovať úhrady a uhradenú sumu dokladu iba za vybrané obdobie“ a následne pristúpiť k ich kontrole. Ak oprava odpočítanej dane podľa § 53b ods. 1 písm. a) zákona o DPH a oprava tejto opravenej odpočítanej dane podľa § 53b ods. 4 zákona o DPH spadne do jedného zdaňovacieho obdobia, v r. 29 DP DPH sa tieto opravy neprejavia, ale v KV DPH a v DPH záznamoch budú uvedené príslušné údaje o oboch týchto opravách.

Zaúčtovanie opravy odpočítanej dane pri neuhradenom záväzku, v ktorom nastal 101. deň odo dňa jeho splatnosti

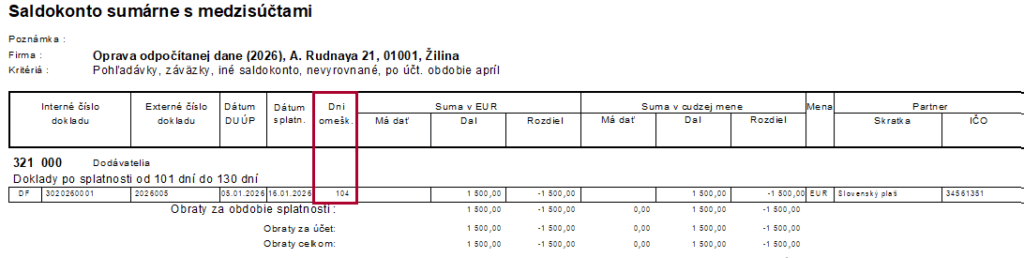

Odberateľ, mesačný platiteľ DPH, dňa 5. 1. 2026 obstaral tovar od iného tuzemského platiteľa DPH v sume 1 500 eur s DPH. V rovnaký deň aj obdržal faktúru, na ktorej bol uvedený dátum splatnosti 16. 1. 2026. Odberateľ si odpočítal DPH vo výške 280,49 eura v DP DPH za ZO január 2026. Lehota 101 dní po splatnosti nastala dňa 27. 4. 2026. Odberateľ do tohto dátumu faktúru stále neuhradil. Vzniká mu povinnosť opraviť odpočítanú DPH? Ak áno, v akom ZO vykoná opravu odpočítanej dane?

Opravu odpočítanej dane vykonáme v ZO apríl 2026. V tlačovej zostave Saldokonto sumárne si nastavíme účtovné obdobie od Otvorenie do Apríl a vyberieme druh záväzkov Nevyrovnané. V záložke Nastavenie si do bunky „Splatnosť počítať ku dňu“ doplníme dátum 30. 4. 2026. V bunke „Hranice po lehote splatnosti“ nastavíme hodnoty 101 a 131 dní.

V tlačovej zostave „Saldokonto sumárne s medzisúčtami“ sa nám v stĺpci Dni omešk. zobrazí počet dní 104 dní, tzn. 101. deň nastane 27. 4. 2026, a preto zaevidujeme opravu odpočítanej dane v ZO apríl 2026.

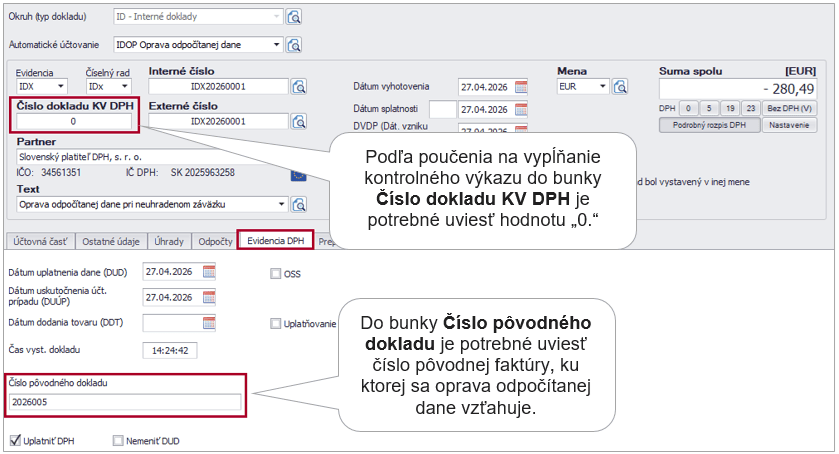

Opravu odpočítanej dane zaúčtujeme v okruhu interných dokladov pomocou automatického účtovania IDOP Oprava odpočítanej dane.

Odberateľ zaeviduje opravu odpočítanej dane v súlade s Postupmi účtovania v PÚ. Od 1. 1. 2026 sa podľa § 52 ods. 11 Postupov účtovania v PÚ oprava odpočítanej DPH účtuje so súvzťažným zápisom na analytický účet k účtu 343 – Daň z pridanej hodnoty. V súlade s týmto opatrením je v programe Podvojné účtovníctvo OMEGA v číselníku Účtový rozvrh doplnený účet 343.903 – Oprava odpočítanej dane, 101. deň.

Účet 343.903 nevstupuje do preúčtovania na účet 343.000 pri uzávierke DPH ani do tlačových zostáv súvisiacich s DPH. Zároveň ide o tzv. zúčtovací účet – t. j. jeho použitie má len dočasný charakter, až kým nedôjde k úhrade záväzku, príp. k odpisu záväzku. Z tohto dôvodu nemusí mať tento zúčtovací účet na konci účtovného obdobia nulový zostatok.

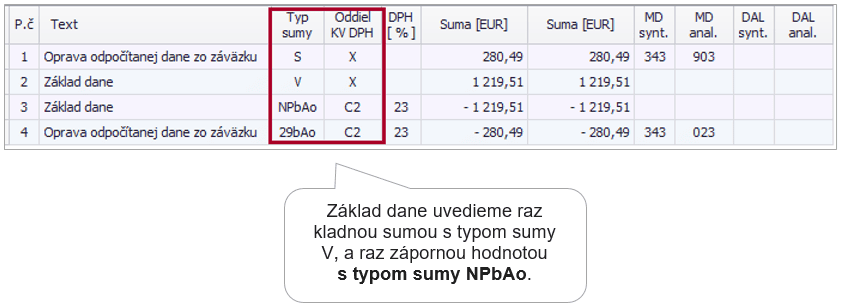

Účtovný prípad bude zaúčtovaný nasledovnými účtovnými zápismi, kde v prvom riadku je potrebné doplniť účet 343.903 na stranu MD. Daň, ktorú vrátime do štátneho rozpočtu, zaevidujeme s mínusom s typom sumy 29bAo a na stranu MD doplníme účet 343.023.

Pri oprave odpočítanej dane s 5 % sadzbou DPH použijeme automatické účtovanie IDOPy Oprava odpočítanej dane – znížená sadzba 2. Po zaúčtovaní budeme mať vyplnené typy súm NPaAo pre základ dane a 29aAo pre DPH. Pri oprave odpočítanej dane s 19 % sadzbou DPH použijeme automatické účtovanie IDOPz Oprava odpočítanej dane – znížená sadzba. Typ sumy pre základ dane bude doplnený NPAo a pre DPH 29Ao.

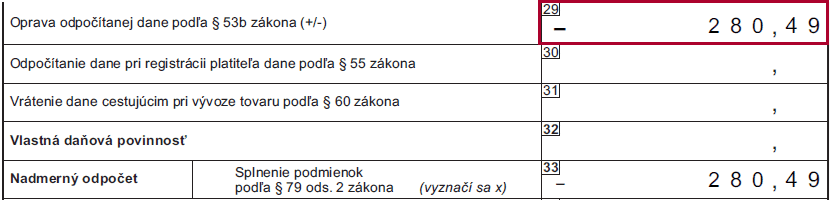

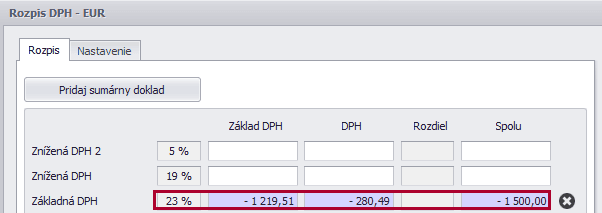

Výška DPH bude uvedená v DP DPH za ZO apríl v riadku 29 so znamienkom (+), nakoľko vrátime odpočítanú daň do štátneho rozpočtu. V KV DPH bude doklad uvedený v oddiele C2.

V prípade, ak sme pôvodný odpočet vstupnej DPH vykonali v pomernej výške (napr. na základe koeficientu), potom túto skutočnosť zohľadníme aj pri oprave odpočítanej dane podľa § 53b zákona o DPH. Ak túto opravu budeme evidovať v nasledujúcom kalendárnom roku, v súlade s princípom zachovania daňovej neutrality potom aj opravu odpočítanej dane vykonáme najviac do výšky odpočítanej dane (t. j. použije sa rovnaký ročný koeficient, aký sa použil pri pôvodnom odpočítaní vstupnej DPH). Zároveň je potrebné na konci nasledujúceho roka (t. j. v roku vykonania opravy odpočítanej dane podľa § 53b zákona o DPH) skontrolovať v internom doklade hodnotu úpravy odpočítanej dane prepočítanú koeficientom. Ak je to potrebné, úpravu vykonáme ručne. Rovnako ručne opravíme tlačivo daňového priznania k DPH a kontrolný výkaz DPH priamo pri elektronickom podaní na FS SR.

Zaúčtovanie opravy už opravenej dane po úhrade záväzku

Odberateľ, mesačný platiteľ DPH, svoj záväzok uhradil v plnej výške dňa 5. 5. 2026. Do lehoty na podanie daňového priznania k DPH za ZO máj 2026 nedostal od svojho dodávateľa opravný doklad z dôvodu vzniku nevymožiteľnej pohľadávky. Ako bude odberateľ postupovať pri oprave už opravenej odpočítanej dane z uhradeného záväzku?

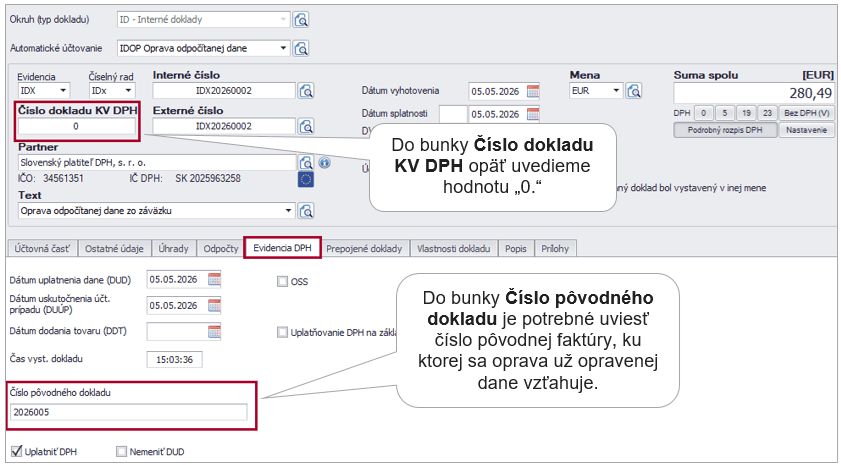

V programe Podvojné účtovníctvo OMEGA si opäť vytvoríme interný doklad, v ktorom budeme účtovať opravu už opravenej dane. Doklad zaúčtujeme pomocou automatického účtovania IDOP Oprava odpočítanej dane. V Rozpise DPH uvedieme hodnoty do Základnej DPH s mínusovým znamienkom.

Program nám automaticky zaúčtuje 4 riadkový účtovný zápis s typmi súm NPbAo a 29bAo.

V doklade je potrebné doplniť aj povinné údaje pre správne vyplnenie kontrolného výkazu DPH.

Výška opravenej DPH bude uvedená v daňovom priznaní k DPH za ZO, v ktorom sme záväzok uhradili, a to v riadku 29 so znamienkom (-). V kontrolnom výkaze DPH bude doklad uvedený v oddiele C2.