Odpočítanie DPH pre motorové vozidlá od 1. 1. 2026 – kombinácia viacerých kategórií vozidiel

Novela zákona o DPH od 1. 1. 2026 obmedzuje nárok na odpočet DPH v rozsahu 50 % aj v prípade tovarov a služieb, ktoré platiteľ DPH príjme v súvislosti s osobným motorových vozidlom používaným na podnikanie, ako aj na iný účel ako podnikanie (§ 85n ods. 3 zákona o DPH). Týka sa to výdavkov ako napríklad kúpa pohonných látok, servis auta, umytie auta a podobne. Uvedené platí aj pre tovary a služby obstarané od 1. 1. 2026 k vozidlám, ktoré boli nadobudnuté do 31. 12. 2025 a používajú sa v roku 2026.

Kombinácie rôznych vozidiel

Ako v programe Podvojné účtovníctvo OMEGA postupovať v prípade, že evidujete súhrnnú faktúru za pohonné látky, ak používate pri vozidlách viacero režimov odpočítania DPH a uplatnených daňových výdavkov?

Príklad 1: Podnikateľ, mesačný platiteľ DPH, používa v podnikaní dve motorové vozidlá:

1. Vozidlo kategórie M1, ktoré používa výlučne na podnikanie. Výdavky na PHL si uplatňuje v paušálnej 80% výške (nevedie knihu jázd podľa zákona o dani z príjmov, ďalej ZDP). Pre administratívnu náročnosť sa rozhodne, že od roku 2026 nebude viesť záznamy potrebné pre 100 % odpočítanie DPH, preto z tohto vozidla odpočítava DPH iba vo výške 50%.

2. Vozidlo kategórie N1, ktoré tiež používa iba na podnikanie. Výdavky na PHL si uplatňuje v 100% výške (vedie si knihu jázd podľa ZDP). DPH odpočítava vo výške 100% (vozidla kategórie N1 sa nová úprava zákona o DPH netýka).

Podnikateľ v januári obdržal súhrnnú faktúru od spoločnosti Slovnaft a. s. za PHL za obe vozidlá, pričom pre prvé vozidlo bola celková hodnota 1 000 eur bez DPH a pre druhé vozidlo v hodnote 900 eur bez DPH. Ako takúto faktúru zaeviduje v programe Podvojné účtovníctvo OMEGA?

Ak budú v jednej faktúre vozidlá, pri ktorých daňový výdavok je v inom pomere ako 100% (napr. 80/20, 70/30) a zároveň DPH uplatňujeme v pomere 50/50 v kombinácii s vozidlami, kde je daňový výdavok 100%, stačí v programe spustiť dve rôzne automatické účtovania.

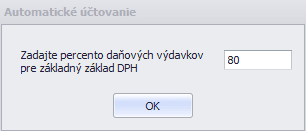

V okruhu došlých faktúr spustíme najskôr automatické účtovanie 20/3 DF – Motor. vozidlo – DPH 50/50 (daň.výdavok 80%), ktorým budeme účtovať PHL týkajúce sa prvého vozidla M1. Sumu 1 000 eur uvedieme v Rozpise DPH do riadku Základná DPH. Po zadaní a uložení sumy v Rozpise DPH sa zobrazí nová tabuľka, kde zadáme % daňových výdavkov vo výške 80 %.

Program rozúčtuje 7 riadkový účtovný zápis. Rozpočíta samostatne základ dane pre účely ZDP v pomere 80/20 (účtujeme s typom sumy Vx) a samostatne základ dane a DPH pre účely zákona o DPH v pomere 50/50.

Nedaňový výdavok 20 % zaúčtujeme na samostatný analytický účet, napr. 501.999, ktorý označíme v účtovom rozvrhu ako nedaňový, so smerovaním do r. 3 tab. A DPPO.

Neodpočítanú časť DPH zaúčtujeme tiež na samostatný analytický účet, napr. 501.888, ktorý označíme v účtovom rozvrhu ako nedaňový a nasmerujeme ho na r. 16 tab. A DPPO.

Následne sa postavíme do ôsmeho riadku a spustíme automatické účtovanie 20 DF – Nový doklad (s rozpisom DPH), ktorým zaúčtujeme sumu týkajúcu sa vozidla N1. V Rozpise DPH tentoraz prepíšeme sumu v riadku Základná DPH na hodnotu 900 eur. Program doplní do účtovnej časti ďalšie tri riadky. Celá suma základu dane je daňovým výdavkom (účet 501.000).

Celkový zápis bude mať 10 riadkov a bude vyzerať nasledovne:

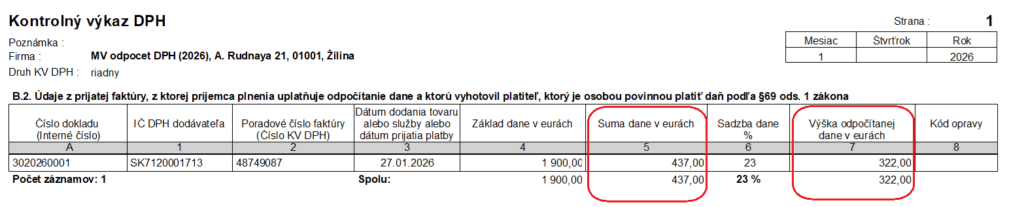

DP DPH: Odpočet DPH v sume 322 eur (115 + 207 eur) bude uvedený v riadkoch 19 a 21.

KV DPH: Doklad bude uvedený v časti B.2. V stĺpci 5 bude uvedená celková výška dane 437 eur (súčet typov súm 19bA a KV23). V stĺpci 7 bude uvedená už len hodnota odpočítanej dane 322 eur (súčet pre typ sumy 19bA).

Pri ukladaní dokladu sa zobrazí kontrolná hláška, ktorú potvrdíme Áno:

Automatické účtovania je potrebné spustiť v tomto poradí. V opačnom poradí by nebol doklad rozúčtovaný správne.

Príklad 2: Podnikateľ, mesačný platiteľ DPH, používa v podnikaní dve motorové vozidlá:

1. Vozidlo kategórie M1, ktoré používa výlučne na podnikanie. Výdavky na PHL si uplatňuje v paušálnej 80% výške (nevedie knihu jázd podľa ZDP). Pre administratívnu náročnosť sa rozhodne, že od roku 2026 nebude viesť záznamy potrebné pre 100 % odpočítanie DPH, preto z tohto vozidla odpočítava DPH iba vo výške 50%.

2. Vozidlo kategórie N1, ktoré tiež používa iba na podnikanie. Výdavky na PHL si uplatňuje v paušálnej 80% výške (nevedie knihu jázd podľa ZDP). Od 1.1.2026 si už nemôže automaticky uplatniť odpočítanie DPH z PHL v paušálnej výške 80 % v súlade so ZDP. Preto pre účely odpočítania DPH je potrebné preukázať rozsah používania vozidla na podnikanie. Podnikateľ pomocou bežných záznamov (napr. cestovné príkazy) vie preukázať podnikateľské využitie v rozsahu 80 % a v tejto výške si môže odpočítať DPH.

Podnikateľ v januári obdržal súhrnnú faktúru od spoločnosti Slovnaft a. s. za PHL za obe vozidlá, pričom pre prvé vozidlo bola celková hodnota 1 200 eur bez DPH a pre druhé vozidlo v hodnote 800 eur bez DPH. Ako takúto faktúru zaeviduje v programe Podvojné účtovníctvo OMEGA?

Ak budú vo faktúre vozidlá, pri ktorých sú rôzne pomery daňového výdavku a DPH, je potrebná ručná úprava. Ako na to?

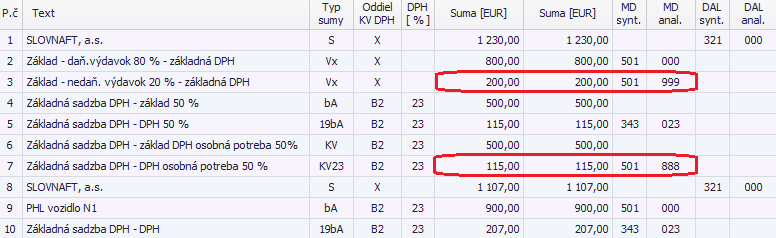

Prvé auto účtujeme rovnako ako v prvom príklade – najskôr v okruhu došlých faktúr spustíme automatické účtovanie 20/3 DF – Motor. vozidlo – DPH 50/50 (daň.výdavok 80%). Sumu 1 200 eur uvedieme v Rozpise DPH do riadku Základná DPH. Po zadaní a uložení sumy v Rozpise DPH sa zobrazí nová tabuľka, kde zadáme % daňových výdavkov vo výške 80 %.

Program rozúčtuje 7 riadkový účtovný zápis. Nedaňovú časť DPH v riadku 7 zaúčtujeme na samostatný analytický účet, napr. 501.888, ktorý označíme v účtovom rozvrhu ako nedaňový a nasmerujeme ho na r. 16 tab. A DPPO.

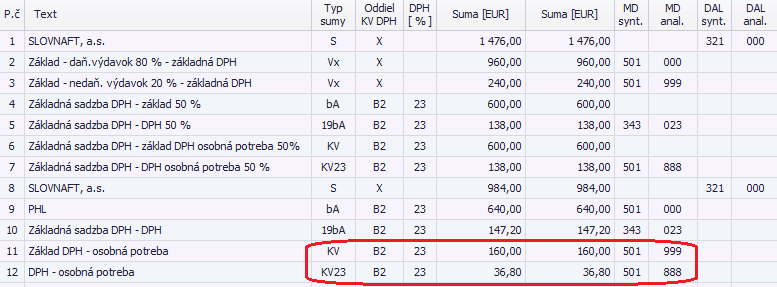

Následne sa postavíme do ôsmeho riadku a spustíme automatické účtovanie 20/80 DF – Výdavky osobnej potreby (80%). V Rozpise DPH tentoraz prepíšeme sumu v riadku Základná DPH na hodnotu 800 eur. Program doplní do účtovnej časti ďalších 5 riadkov. Základ dane sa rozdelí na 80% daňových výdavkov (80% základ dane s typom sumy bA a DPH s typom sumy 19bA) a 20% nedaňových (20% základ dane s typom sumy KV a DPH s typom sumy KV23).

V posledných dvoch riadkoch pri typoch sumy KV a KV23 program uvedie nesprávnu zápornú sumu. Túto je preto potrebné ručne upraviť. Doplníme tu nedaňovú 20% časť rozdelenú na základ dane (20% z 800 eur = 160 eur) a DPH (23% zo 160 eur = 36,80 eura).

Nedaňový výdavok v riadku 11 zaúčtujeme na samostatný analytický účet, napr. 501.999, ktorý označíme v účtovom rozvrhu ako nedaňový, so smerovaním do r. 3 tab. A DPPO.

Neodpočítanú časť DPH v riadku 12 zaúčtujeme tiež na samostatný analytický účet, napr. 501.888, ktorý označíme v účtovom rozvrhu ako nedaňový a nasmerujeme ho na r. 16 tab. A DPPO.

Celkový zápis bude mať 12 riadkov a bude vyzerať nasledovne:

Aj v tomto prípade sa pri ukladaní dokladu zobrazí kontrolná hláška, ktorú potvrdíme Áno:

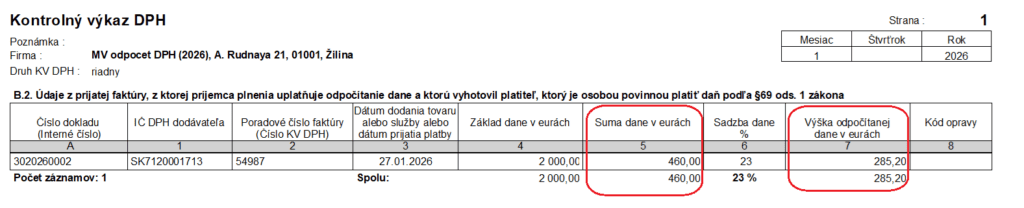

DP DPH: Odpočet DPH v sume 285,20 eura (138 + 147,20 eura) bude uvedený v riadkoch 19 a 21.

KV DPH: Doklad bude uvedený v časti B.2. V stĺpci 5 bude uvedená celková výška dane 460 eur (súčet typov súm 19bA a KV23). V stĺpci 7 bude uvedená už len hodnota odpočítanej dane 285,20 eur (súčet pre typ sumy 19bA).