Náklady uznané až po zaplatení – filtrovanie dokladov

Spoločnosti, platiteľovi DPH, bolo od iného platiteľa DPH na konci roka 2025 poskytnuté daňové poradenstvo. K 31. 12. 2025 spoločnosť faktúru v celkovej sume 550 eur, ktorú mala zaúčtovanú v nákladoch, nezaplatila. Úhrada bola zrealizovaná až v januári 2026. Ako bude spoločnosť postupovať pri účtovaní?

Náklady na daňové poradenstvo patria podľa § 17 ods. 19 ZDP medzi náklady, ktoré sú daňovým výdavkom až po ich reálnom zaplatení. Ak nie sú zaplatené, máme povinnosť o nezaplatenú hodnotu zvýšiť základ dane a platiť vyššiu daň.

Nezaplatené daňové poradenstvo preto nie je daňovým výdavkom a je potrebné zaúčtovať zvýšenie základu dane. V pôvodnom doklade, kde sme účtovali o daňovom poradenstve, zmeníme účet na nedaňový účet, napr. 518.900.

V menu Číselník – Účtový rozvrh si účet 518.900 označíme ako nedaňový a v záložke Výkazy – Priznanie k dani z príjmov PO nastavíme jeho smerovanie do riadku 140. Suma 447,15 eura sa automaticky zobrazí v danom riadku ako položka zvyšujúca výsledok hospodárenia.

V programe Podvojné účtovníctvo OMEGA si doklady, ktoré neboli uhradené do konca roka, zobrazíme nasledovne:

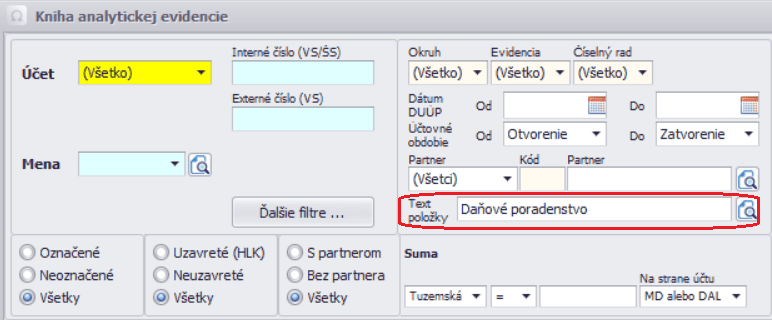

V menu Prehľady – Kniha analytickej evidencie si doklady vyfiltrujeme podľa jednoznačného kritéria, napr. text položky či partner. V našom prípade je Text položky: Daňové poradenstvo.

Zobrazené doklady si označíme pomocou tlačidla Označ – Označ zobrazené, ktoré sa nachádza v spodnej časti Knihy analytickej evidencie.

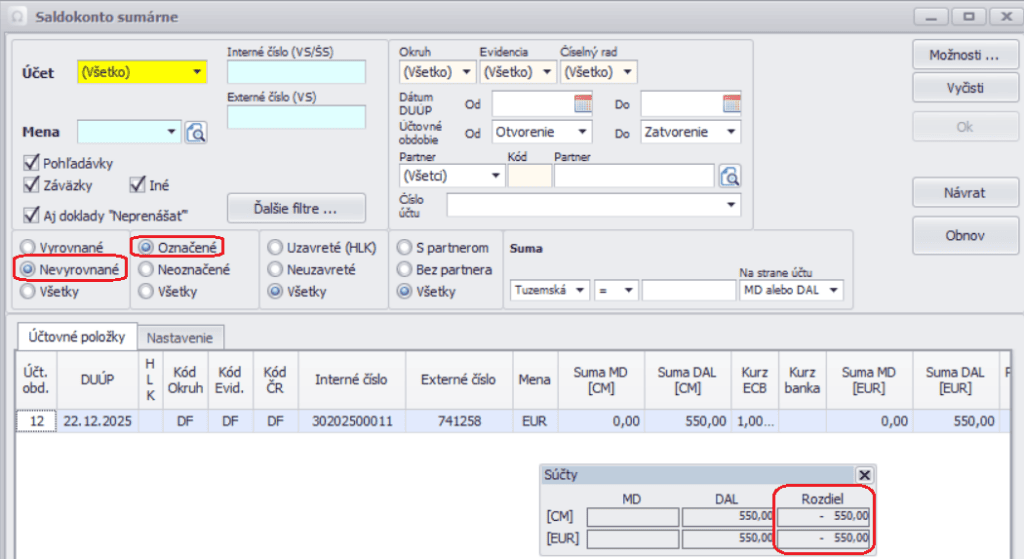

Úhrady skontrolujeme cez Prehľady – Saldokonto sumárne, kde si ako kritérium zvolíme Nevyrovnané a Označené.

Po úhrade záväzku v roku 2026 sa daňové poradenstvo stáva daňovým výdavkom. V DPPO za rok 2026 vykonáme zníženie základu dane. Sumu 447,15 eura uvedieme ako položku znižujúcu výsledok hospodárenia do riadku 270. Vzhľadom na to, že o tom neúčtujeme, sumu v príslušnom riadku uvedieme ručne.