Limitovaná vstupná cena luxusných osobných automobilov a elektromobilov

Ak má účtovná jednotka v evidencii dlhodobého majetku osobný automobil so vstupnou cenou 48 000 eur a viac (ďalej luxusný automobil), ktorý je v príslušnom zdaňovacom období odpisovaným majetkom, potom:

- ročný daňový odpis sa vypočíta zo skutočnej vstupnej ceny a zahrnie sa do základu dane v riadku 301 daňového priznania k dani z príjmov právnických osôb (ďalej DPPO) v celkovej výške,

- a na konci zdaňovacieho obdobia sa vykoná tzv. test výšky základu dane voči výške daňového odpisu vypočítaného z limitovanej vstupnej ceny 48 000 eur.

Program v evidencii dlhodobého majetku voľbu Limitovaná VC osobného automobilu zapne automaticky v prípade, ak:

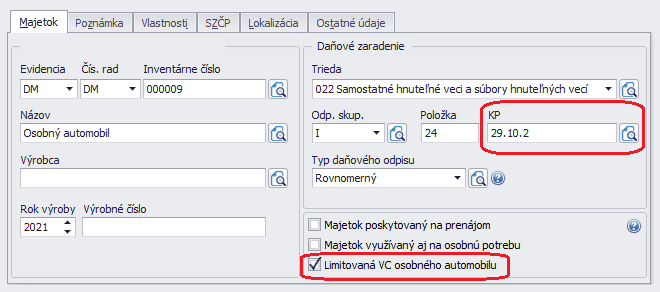

- je vyplnené KP zo skupiny 29.10.2,

- vstupná cena je 48 000 eur a viac,

- alebo pôvodná vstupná cena bola nižšia ako 48 000 eur, ale vplyvom technického zhodnotenia, príp. vplyvom iného zvýšenia vstupnej ceny, suma dosiahla 48 000 eur a viac.

Test základu dane vs. osobný automobil

V programe Podvojné účtovníctvo OMEGA sa na základe údajov z evidencie dlhodobého majetku a údajov z DPPO vykoná test výšky základu dane. Test prebieha tak, že sa porovná hodnota základu dane v riadku 301 DPPO so sumou limitovaného ročného odpisu.

Ročný daňový odpis z limitovanej vstupnej ceny je 12 000 eur (48 000 eur/4 roky), resp. pomerná časť z ročného odpisu podľa mesiaca zaradenia.

Test výšky základu dane prebehne automaticky po potvrdení tlačidla v riadku 301. Hláška informuje o tom, či sa vykoná alebo nevykoná zvýšenie základu dane. Ak bude potrebné zvýšenie základu dane, sumu do riadka 302 program vyplní automaticky.

Ak základ dane < 12 000 eur (prípadne 12 000 x (krát) počet luxusných automobilov), vykoná sa úprava základu dane, tzn. zvýši sa základ dane o kladný rozdiel medzi vypočítaným daňovým odpisom a odpisom z limitovanej vstupnej ceny osobného automobilu.

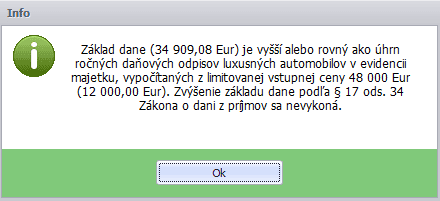

Účtovná jednotka má má vyčíslený základ dane v riadku 301 DPPO v hodnote 34 909,08 eur. V evidencii dlhodobého majetku má zaradený jeden luxusný automobil v odpisovej skupine 1. Vykoná sa zvýšenie základu dane?

Keďže základ dane je v tomto prípade vyšší ako limitovaný základ dane 12 000 eur, zvýšenie základu dane nie je potrebné.

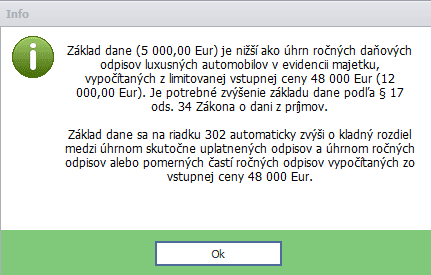

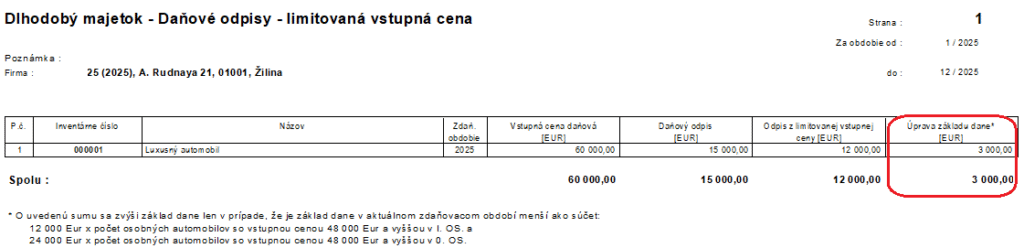

Účtovná jednotka má vyčíslený základ dane v riadku 301 DPPO v hodnote 5 000 eur. V evidencii dlhodobého majetku má zaradený jeden luxusný automobil v odpisovej skupine 1. Jeho ročný odpis je vo výške 15 000 eur. O akú hodnotu sa urobí zvýšenie základu dane?

Keďže základ dane je nižší ako limitovaný základ dane 12 000 eur, je potrebné zvýšenie základu dane. Zvýšime ho o kladný rozdiel medzi úhrnom skutočne uplatnených odpisov a úhrnom ročných odpisov alebo pomerných častí ročných odpisov vypočítaných z limitovanej vstupnej ceny (48 000/4 = 12 000 eur).

Po potvrdení hlášky bude do riadka 302 automaticky doplnený rozdiel 3 000 eur (rozdiel medzi skutočne uplatneným daňovým odpisom 15 000 eur a odpisom z limitovanej VC 12 000 eur).

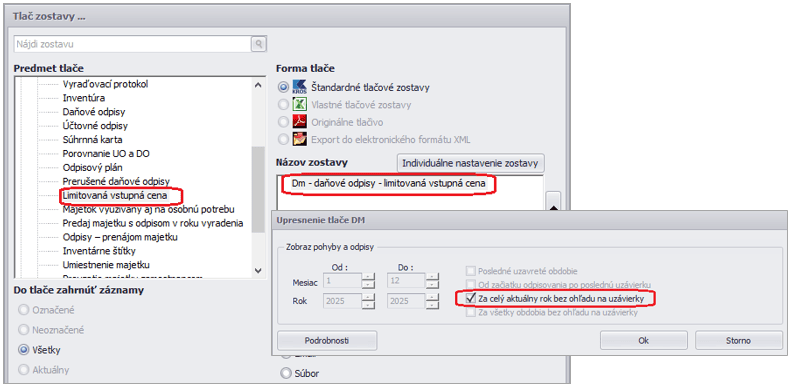

Pre porovnanie a kontrolu je možné využiť tlačovú zostavu Limitovaná vstupná cena, ktorá obsahuje vypočítanú sumu, o ktorú je potrebné upraviť základ dane v prípade, ak je ZD < 12 000 eur.

V prípade, že si osobný automobil so vstupnou cenou 48 000 eur a viac prenajímate (ste nájomca a uplatňujete si do daňových výdavkov zaplatené nájomné), test výšky základu dane a úpravu základu dane podľa § 17 ods. 35 Zákona o dani z príjmov, je nutné vykonať mimo programu a ak je potrebné, sumu do riadka 302 vyplniť ručne.

Test základu dane vs. elektromobil

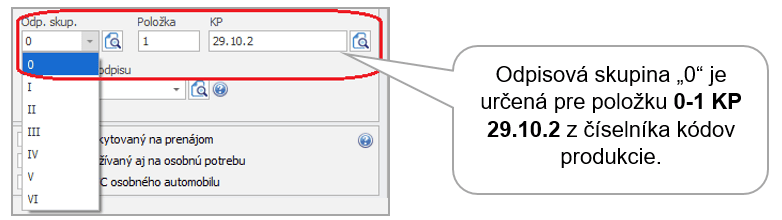

Elektromobil sa od roku 2019 odpisuje v odpisovej skupine „0“ s dobou odpisovania 2 roky.

V odpisovej skupine „0“ je možné odpisovať osobné automobily, ktoré majú v osvedčení o evidencii časť II. v položke „18 P.3 Druh paliva/zdroj energie“ uvedenú jednu zo skratiek:

- BEV – vozidlo len s elektrickým pohonom napájaným na elektrický pohon.

- PHEV – vozidlo na akýkoľvek druh paliva alebo zdroj energie, ktoré navyše ako pohon používa aj batériu, ktorá môže byť nabíjaná pripojením na externý zdroj elektrickej energie.

Aj na luxusné elektromobily s obstarávacou cenou 48 000 eur a viac, ktoré sú preradené do novej odpisovej skupiny „0“, tiež platí limitácia odpisov a úprava základu dane v daňovom priznaní.

Pri teste základu dane sa pri luxusných elektromobiloch posudzuje ročný daňový odpis z limitovanej vstupnej ceny 24 000 eur (48 000 eur/2 roky), resp. pomerná časť z ročného odpisu podľa mesiaca zaradenia.

Ak je základ dane < 24 000 eur (prípadne 24 000 x (krát) počet luxusných automobilov) vykoná sa úprava základu dane automaticky, po potvrdení tlačidla na riadku 301. Základ dane sa zvýši o kladný rozdiel medzi vypočítaným daňovým odpisom a odpisom z limitovanej vstupnej ceny luxusného elektromobilu na riadku 302.

Pokiaľ sa v evidencii majetku nachádzajú luxusné automobily, ktoré sú zaradené v 0.OS a aj v 1.OS, Test základu dane porovnáva hodnotu základu dane so sumou limitovaného odpisu naledovne: suma 12 000 eur x (krát) počet luxusných automobilov so VC 48 000 eur a viac, ktoré sú zaradené v 1.OS + (plus) 24 000 eur x počet luxusných elektromobilov so VC 48 000 eur a viac, ktoré sú zaradené v 0.OS

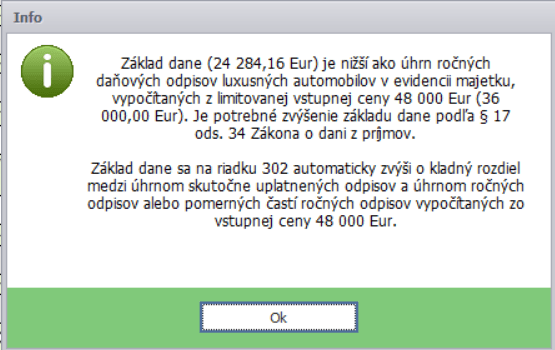

Účtovná jednotka má vyčíslený základ dane v r. 301 DPPO v hodnote 24 284,16 eura. V evidencii dlhodobého majetku má zaradený jeden luxusný osobný automobil v odpisovej skupine 1 (daňový odpis 18 750 eur) a jeden luxusný elektromobil zaradený v odpisovej skupine 0 (daňový odpis 26 000 eur). Vykoná sa zvýšenie základu dane v riadku 302 DPPO?

Keďže základ dane (24 284,16 eura) je nižší ako úhrn ročných daňových odpisov evidovaných luxusných automobilov vypočítaných z limitovanej vstupnej ceny (36 000 eur = limitovaný odpis za 1 luxusný osobný automobil vo výške 12 000 eur + limitovaný odpis za 1 luxusný elektromobil vo výške 24 000 eur), tak je potrebné vykonať zvýšenie základu dane o kladný rozdiel medzi úhrnom skutočne uplatnených odpisov a úhrnom ročných odpisov alebo pomerných častí ročných odpisov vypočítaných z limitovanej vstupnej ceny 48 000 eur.

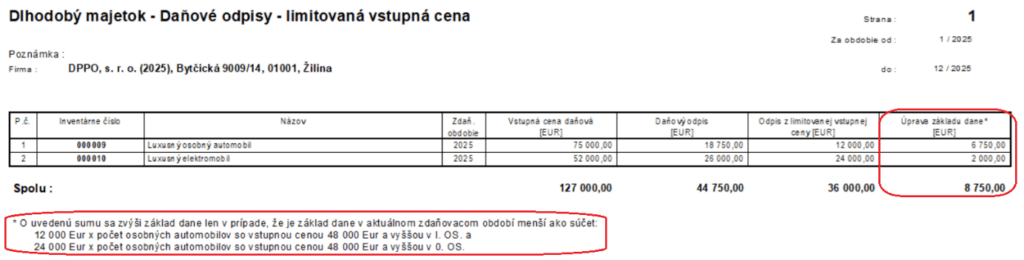

Po odkliknutí hlášky program do riadka 302 DPPO automaticky doplní rozdiel 8 750 eur

(= skutočne uplatnený daňový odpis vo výške 44 750 eur – daňový odpis z limitovanej VC vo výške 36 000 eur).

Pre porovnanie a kontrolu je možné využiť tlačovú zostavu Dm – daňové odpisy – limitovaná vstupná cena, ktorá obsahuje vypočítanú sumu, o ktorú je potrebné upraviť základ dane v prípade, ak je ZD < 12 000 eur a/alebo 24 000 eur.

V prípade, že predávame luxusné vozidlo (či už automobil alebo elektromobil) v prvom mesiaci zdaňovacieho obdobia, je potrebné použiť pri vyraďovaní pohyb „Predaj“, nie pohyb „ Predaj – odpis v roku vyradenia“. V opačnom prípade neprebehne Test základu dane v r. 301 DPPO korektne.