Kontrola zostatku banky (BV) v EUD oproti hlavnej knihe

V priebehu roka je potrebné kontrolovať zostatok na bankovom výpise, ktorý bol doručený z banky:

- so zostatkom bankového účtu v evidencii účtovných dokladov (EUD), a

- s účtovným zostatkom príslušného analytického účtu v hlavnej knihe.

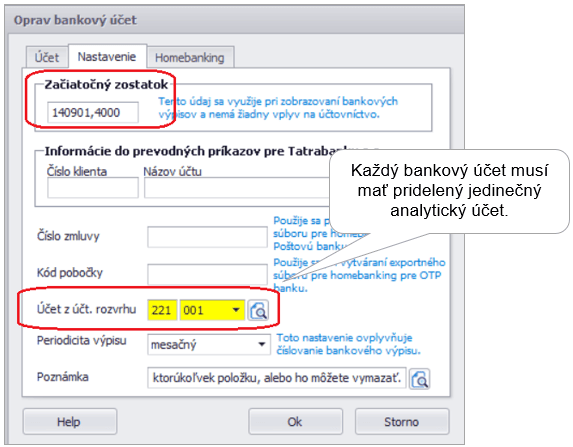

Ak máte viacero bankových účtov, je potrebné, aby boli všetky zaevidované v číselníku bankových účtov (Číselník – Bankové účty). Zároveň je potrebné, aby mal každý bankový účet pridelený jedinečný analytický účet.

Kontrola evidenčného zostatku

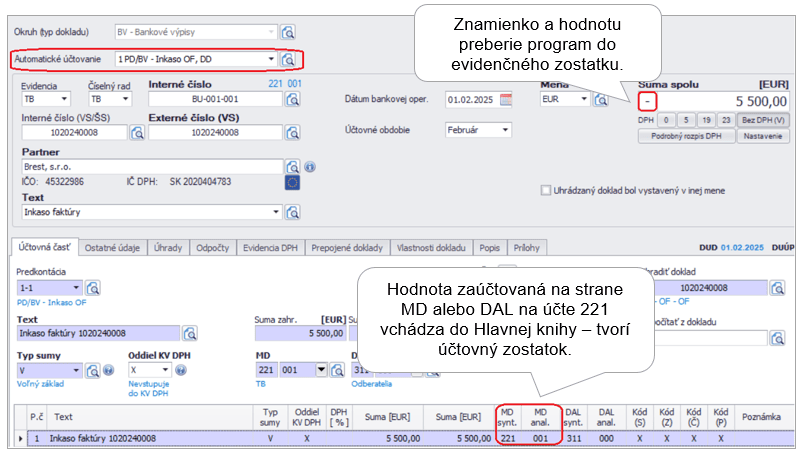

Evidenčný stav je všetko, čo je zaevidované v evidencii účtovných dokladov v okruhu BV. Do evidenčného stavu program berie všetky doklady v EUD zadefinované v číselnom rade daného účtu bez ohľadu na to, či sú doklady správne zaúčtované, tzn. či majú zelený štvorček.

Program spočíta do evidenčného zostatku:

- Začiatočný zostatok – uvedený je v menu Číselník – Bankové účty – v záložke Nastavenie – Začiatočný zostatok.

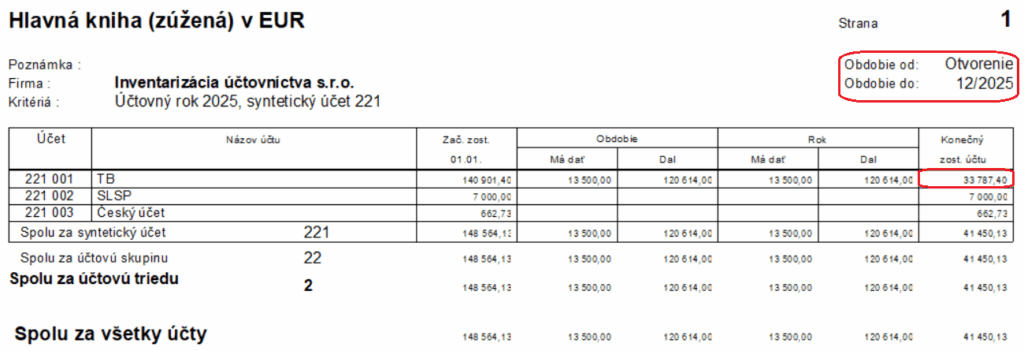

- Všetky plusové a mínusové obraty v EUD – vyberieme si konkrétnu evidenciu a číselný rad (napr. TB), ktorý chceme skontrolovať na analytický účet 221 v Hlavnej knihe (napr. na 221.001).

Na základe začiatočného stavu a všetkých plusových (kreditných) a mínusových (debetných) obratov sa vypočíta evidenčný zostatok.

Príklad:

- začiatočný stav: 140 901,40 eura

- v EUD v okruhu BV, evidencii TB sú prírastky: + 5 500 + 2 000 + 6 000

- v EUD v okruhu BV, evidencii TB sú úbytky: – 66 000 – 1 564 – 48 000 – 50 – 5 000

Konečný evidenčný zostatok: 140 901,40 + 5 500 + 2 000 + 6 000 – 66 000 – 1 564 – 48 000 – 50 – 5 000 = 33 787,40 eura porovnáme s účtovným zostatkom v Hlavnej knihe na analytickom účte 221.001.

Kontrola účtovného zostatku

Účtovný zostatok sú všetky účtovné prípady zaúčtované na príslušnom analytickom účte 221 na strane MD a DAL, a to bez ohľadu na to, v akej evidencií sú zaúčtované (bez ohľadu na typ dokladu).

Cez menu Prehľady – Hlavná kniha vytlačíme zostavu za syntetický účet 221.

Začiatočné stavy jednotlivých účtov program preberie do Hlavnej knihy z interného dokladu zaúčtovaného do obdobia Otvorenie. Konečný zostatok v Hlavnej knihe sa musí rovnať na evidenčný zostatok v EUD a na zostatok z bankového výpisu doručeného bankou.

Najčastejšie sa vyskytujúce chyby

Ak sa evidenčný a účtovný stav banky nerovná, tak môžeme mať:

- nesprávne nastavený analytický účet na bankovom účte

- nesprávne uvedené znamienko v doklade – napr. pri príjme na bankový účet je účet 221 zaúčtovaný na strane Má Dať, ale v evidenčnej časti dokladu je uvedené znamienko –,

- doklad účtovaný v okruhu bankových výpisov neobsahuje účet 221:

- Evidenčný zostatok – je v poriadku,

- Účtovný zostatok – nie je v poriadku,

- položka z bankového výpisu je zaúčtovaná na účet 221, ale v inom okruhu dokladov ako BV (napr. v okruhu ID, DF):

- Evidenčný zostatok – nie je v poriadku,

- Účtovný zostatok – je v poriadku,

- podsvietenie buniek v číselníku – bankové účty: v prvom riadku označíme kliknutím (podsvietime) bunku, ktorá predstavuje číslo bankového výpisu (pri mesačnom výpise je to mesiac, pri dennom výpise je to deň). V druhom riadku bunku, ktorá označuje číslo položky v bankovom výpise.

Chyby odhalí aj programová kontrola účtovníctva, ktorú spustíme cez menu Firma – Kontrola – Nová kontrola