Kontrola výkazov

Po vyplnení výkazov a daňového priznania odporúčame skontrolovať výkazy nasledovným spôsobom:

Kontrola VH medzi Súvahou a Výkazom ziskov a strát

Na odkontrolovanie správnosti výsledku hospodárenia medzi výkazmi slúži rovnica:

Zobrazíme si Súvahu a Výkaz ziskov a strát cez menu Prehľady – Súvaha/Výkaz ziskov a strát – Účtovná závierka za obdobie Otvorenie – December. Porovnáme výsledok hospodárenia v Súvahe a vo Výkaze ziskov a strát.

V prípade, že sa kontrolné riadky nerovnajú, postupujeme nasledovne:

- Spustíme programovú kontrolu účtovníctva cez menu Firma – Kontrola – opravíme chyby, ktoré sa týkajú výkazov, prípadne nastavenia účtov.

- Skontrolujeme, či účty 431, 395 a 701 majú nulový zostatok.

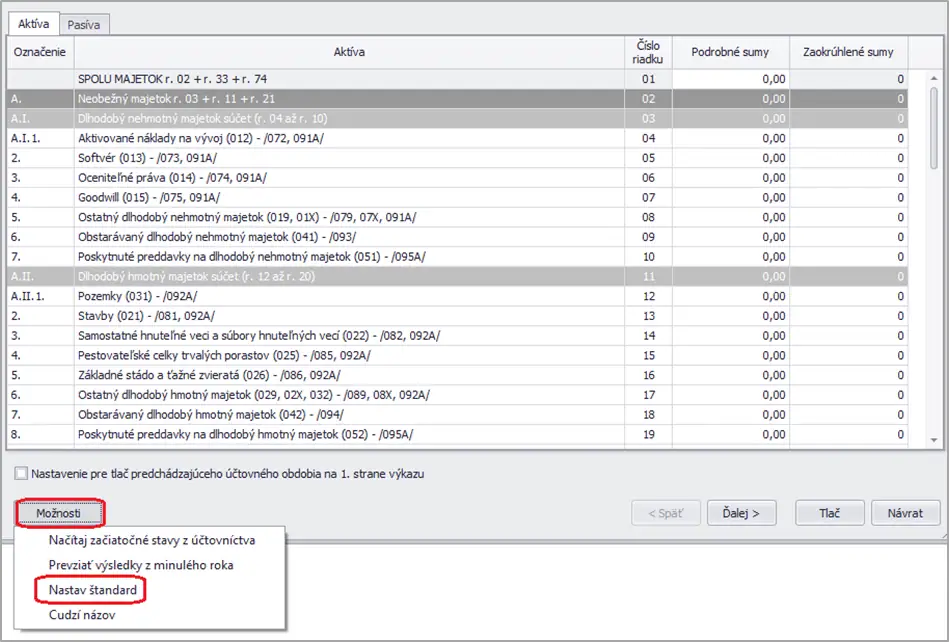

- Cez menu Číselník – Výkazy minulého roka – Súvaha/VZaS v dolnej časti cez voľbu Možnosti zvolíme funkciu Nastav štandard (pre aktualizáciu bežného obdobia) alebo Prevziať výsledky z minulého roka (pre aktualizáciu predchádzajúceho obdobia).

Nastav štandard – program automaticky nastaví na všetkých účtoch štandardné smerovanie do jednotlivých riadkov výkazu. V prípade, ak potrebujeme nejaký účet smerovať do iného riadku, tak urobíme zmenu cez menu Číselník – Účtový rozvrh a priamo na účte v záložke Výkazy.

Prevziať výsledky z minulého roka – program automaticky nanovo načíta a prevezme údaje z databázy minulého roka. V prípade potreby je možné upraviť hodnotu v konkrétom riadku ručne.

Pokiaľ ste minulé obdobie neúčtovali v programe Podvojné účtovníctvo OMEGA, tak v tabuľke Výkazy minulého roka doplníte hodnoty ručne. Vyplníte jednotlivé riadky v stĺpci Podrobné sumy. Zaokrúhlené hodnoty a súčtové riadky vyplní program automaticky.

Zaokrúhľovanie na celé EUR – v tomto prípade môže byť rozdiel v zaokrúhlení v tolerancii do jedného eura, aby sedeli všetky súčty, medzisúčty a výsledok hospodárenia.

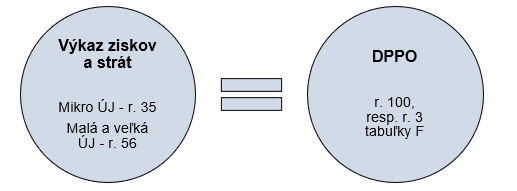

Kontrola medzi Výkazom ziskov a strát a DPPO

Ak sa k výsledku hospodárenia Účtovnej závierky pripočíta/odpočíta hodnota zaúčtovanej dane, mal by sa súčet týchto dvoch súm rovnať hodnote, ktorá je uvedená v riadku 100 daňového priznania (je nutné brať do úvahy zaokrúhlenie sumy vo výkazoch).

To znamená, že pre výsledok hospodárenia pred zdanením musí platiť nasledujúca rovnica:

Pri porovnaní riadkov vo výkazoch je potrebné brať do úvahy zaokrúhľovanie. Zaokrúhľovanie je v Účtovnej závierke nastavené na celé EUR, pričom v DPPO je to na dve desatinné miesta matematicky. Z toho dôvodu môžu vzniknúť centové rozdiely na uvedených riadkoch. Aj v tomto prípade môže byť rozdiel v zaokrúhlení v tolerancii do jedného eura, aby sedeli všetky súčty, medzisúčty a výsledok hospodárenia.

Do tabuľky F daňového priznania program načíta súčet nákladov na hospodársku a finančnú činnosť bez účtov skupiny 59. To znamená, že aj hodnota uvedená v riadku 100 (2. strana DPPO) je vypočítaná ako rozdiel medzi celkovými výnosmi a nákladmi bez zrážkovej dane zaúčtovanej na účte 591.

V Účtovnej závierke malej a veľkej ÚJ v riadkoch 100 a 61 (v prípade mikro ÚJ 33 a 38) sú uvedené hodnoty z účtovníctva, kde je zahrnutá aj hodnota zrážkovej dane – v Súvahe z účtu 221 a vo Výkaze ziskov a strát z účtu 591.

Z toho vyplýva, že ak sme počas roka účtovali o zrážkovej dani na účte 591, tak hodnoty výsledku hospodárenia v Účtovnej závierke sa nebudú rovnať s riadkom 100 v DPPO. Rozdiel bude v sume zaúčtovanej zrážkovej dane.

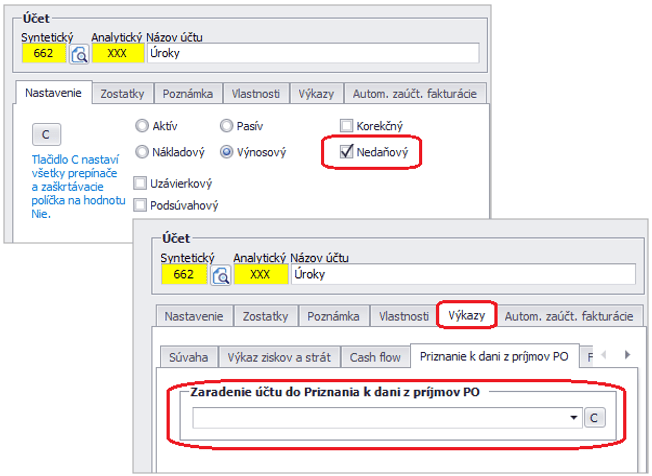

Zrážková daň a jej vysporiadanie

Spoločnosť počas roka účtovala kreditné úroky vo výške 140 eur. Z týchto kreditných úrokov bola automaticky vybraná daň zrážkou. Zrážková daň z úrokov bola účtovaná priamo na účet 591, táto daň je považovaná už za vysporiadanú.

Hodnotu celkových kreditných úrokov zaúčtovaných na účte 662.xxx uvedieme v daňovom priznaní ako odpočítateľnú položku. Účet 662.xxx nastavíme v účtovom rozvrhu ako nedaňový a nasmerujeme do konkrétneho riadku DPPO.