Vysporiadanie výsledkov z RZD

Vysporiadanie výsledkov z RZD vykonáte v programe Mzdy a personalistika OLYMP v evidencii Výpočet miezd. Výsledok z RZD preplatok alebo nedoplatok sa do výplaty zamestnanca pridáva cez nasledovné zložky mzdy:

- Z10 – zúčtovanie dane za predchádzajúci rok

- Z15 – zúčtovanie daňového bonusu za predchádzajúci rok

- Z16 – zamestnanecká prémia

- Z17 – zúčtovanie bonusu na zaplatené úroky

Program Mzdy a personalistika OLYMP umožňuje pridávanie výsledkov z RZD do výplat zamestnancov 3 spôsobmi:

- automaticky

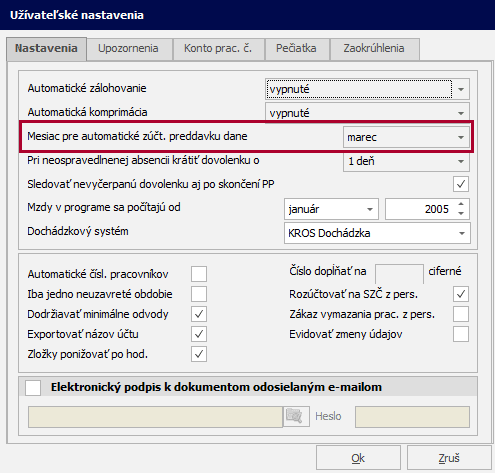

Cez menu Nastavenia – Nastavenia na karte Nastavenia si v poli Mesiac pre automatické zúčt. preddavku dane zvolíte mesiac, v ktorom má program preniesť všetky výsledky vygenerovaných ročných zúčtovaní dane do výplat zamestnancov.

- poloautomaticky

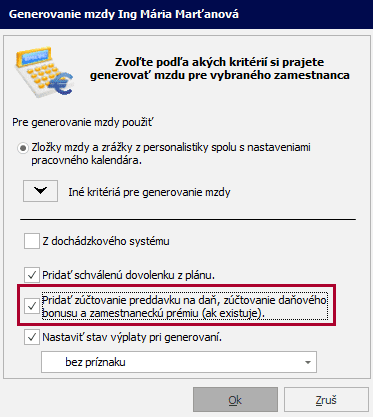

Počas generovania výplat označíte voľbu Pridať zúčtovanie preddavku na daň, zúčtovanie daňového bonusu a zamestnaneckú prémiu (ak existuje).

- manuálne

Do vygenerovanej výplaty vstúpite cez tlačidlo Oprav a následne cez tlačidlo Pridaj pridáte zložku mzdy Z10, Z15, Z16 alebo Z17. V prípade ručného zadávania zložiek mzdy do výplat sa nedoplatky uvádzajú záporným číslom.

Preplatok z RZD

Zamestnávateľ je povinný preplatok dane, daňový bonus, daňový bonus na zaplatené úroky či zamestnaneckú prémiu vyplatiť zamestnancovi najneskôr pri zúčtovaní mzdy za apríl 2026 (najneskôr v aprílovej výplate, tzn. v máji 2026, ak máte výplatný termín nasledujúceho mesiaca).

Nedoplatok z RZD

Nedoplatok z RZD presahujúci sumu 5 eur je potrebné zamestnancovi zraziť najneskôr do konca roka 2026. To znamená, že v prípade vysokých nedoplatkov môže zamestnávateľ postupne zrážať nedoplatok a vysporiadať ho po častiach.

Ak daňový nedoplatok vyplývajúci z ročného zúčtovania zamestnávateľ zníži o sumu daňového bonusu na dieťa a daňového bonusu na zaplatené úroky, tak zohľadní daňový nedoplatok aj vo výške 5 eur a menej.

V prípade, ak chce zamestnanec poskytnúť 2 % alebo 3 % zaplatenej dane, zamestnávateľ musí zraziť aj nedoplatok nižší ako 5 eur (vrátane) a to v lehote do 30. apríla 2026.

Otvoriť v PDFInformácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 04.03.2026