Vrátenie preplatkov z RZD

Do 31. marca 2026 je zamestnávateľ povinný vykonať ročné zúčtovanie preddavkov na daň zamestnancom, ktorí oň požiadali. Najneskôr vo výplate za apríl 2026 zohľadní preplatok dane z ročného zúčtovania dane, vyplatí daňový bonus na deti, daňový bonus na zaplatené úroky a zamestnaneckú prémiu.

Preplatok z RZD

Na pridanie preplatku dane z RZD do mzdy zamestnanca slúži zložka mzdy Z10 – zúčtovanie dane za predchádzajúci rok.

O vrátený preplatok dane z RZD si zamestnávateľ znižuje odvod preddavkov na daň (najneskôr do konca kalendárneho roka), alebo môže požiadať správcu dane o vrátenie sumy, o ktorú nie je možné znížiť odvod preddavkov na daň v danom mesiaci

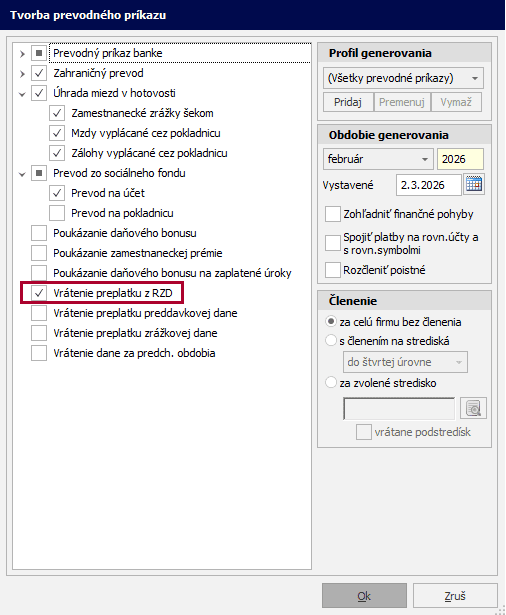

O vrátenie preplatku z RZD je možné požiadať v ktoromkoľvek mesiaci. V programe je potrebné vygenerovať fiktívny prevodný príkaz Vrátenie preplatku z RZD.

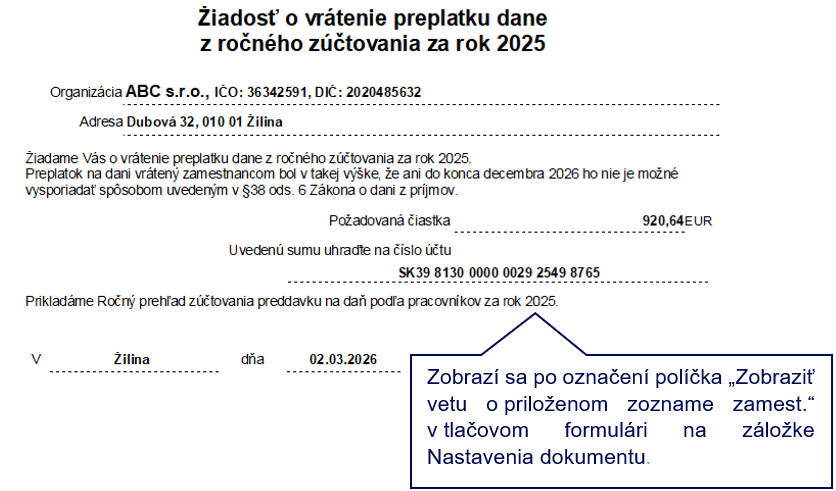

Vygenerovaním prevodného príkazu vyplní program Žiadosť o vrátenie preplatku dane z ročného zúčtovania (Tlač – Tlač – Odvod dane – Žiadosti), kde uvedie aj požadovanú čiastku.

Dokument Ročný prehľad zúčtovania dane a daňového bonusu podľa pracovníkov vytlačíte cez Tlač – Tlač – Ročné vyúčtovanie – Preddavkov dane – Sumárny prehľad podľa pracovníkov.

Preplatok na daňovom bonuse na dieťa

Na vyplatenie daňového bonusu na dieťa z ročného zúčtovania dane slúži zložka mzdy Z15 – zúčtovanie bonusu za predchádzajúci rok.

O vyplatený daňový bonus (DB) zamestnávateľ mesačne znižuje odvod preddavkov na daň. V prípade, že vyplatený DB je vyšší ako úhrn preddavkov na daň, zamestnávateľ môže požiadať daňový úrad o jeho vrátenie. O vrátenie rozdielu požiada prostredníctvom III. časti Prehľadu o zrazených preddavkoch.

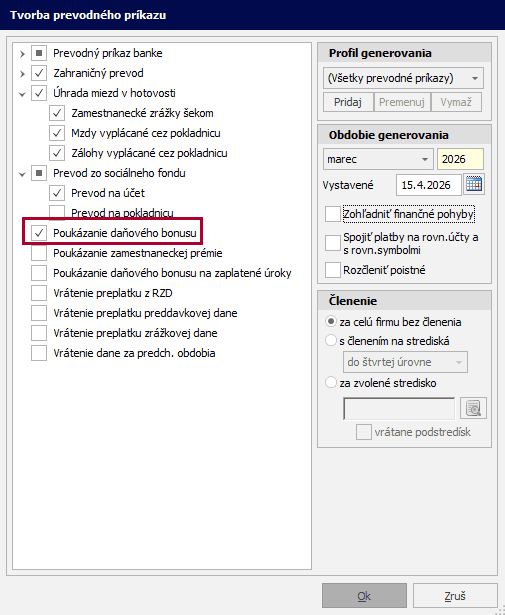

Požiadať o vrátenie DB je možné len v mesiacoch marec, jún, september a december. V programe je potrebné vygenerovať fiktívny prevodný príkaz Poukázanie daňového bonusu.

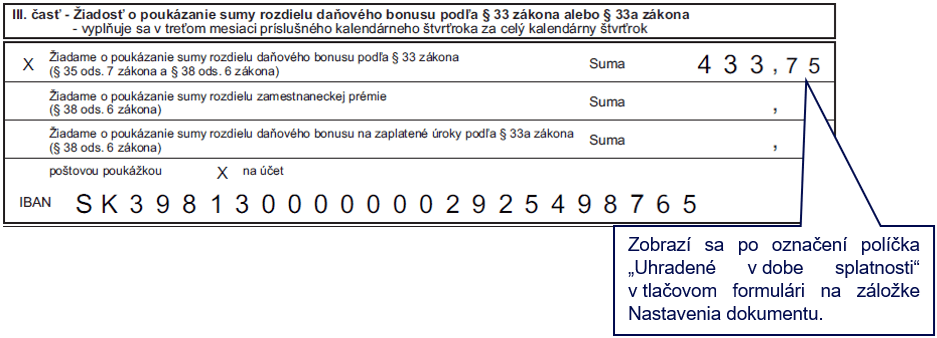

Na základe vygenerovaného prevodného príkazu program v Prehľade o zrazených preddavkoch za mesiac marec, jún, september alebo december v III. časti automaticky označí voľbu Žiadame o poukázanie sumy rozdielu daňového bonusu a uvedie sumu.

Daňový bonus na zaplatené úroky

Na vyplatenie daňového bonusu na zaplatené úroky slúži zložka mzdy Z17 – zúčtovanie bonusu na zaplatené úroky

O vyplatený daňový bonus na zaplatené úroky z ročného zúčtovania dane zamestnávateľ mesačne znižuje odvod preddavkov na daň. V prípade že vyplatenú sumu nie je možné kompenzovať celú, zamestnávateľ môže daňový úrad požiadať o vrátenie sumy, ktorú zamestnávateľ vyplatil z vlastných prostriedkov. O vrátenie vyplateného DB na zaplatené úroky požiada prostredníctvom III. časti Prehľadu o zrazených preddavkoch.

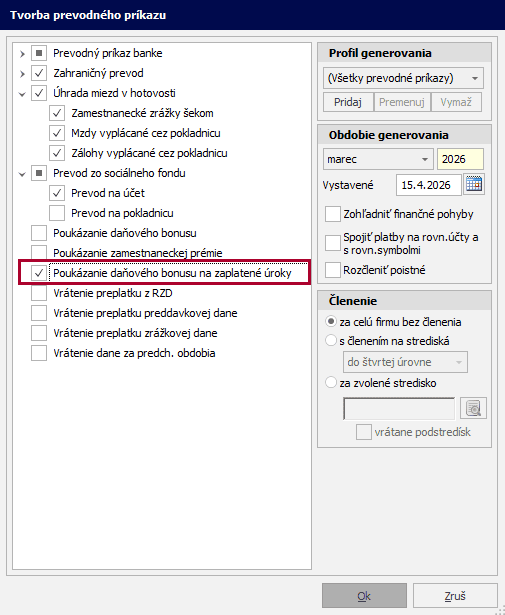

Požiadať o vrátenie DB na zaplatené úroky je možné len v mesiacoch marec, jún, september a december. V programe je potrebné vygenerovať fiktívny prevodný príkaz Poukázanie daňového bonusu na zaplatené úroky.

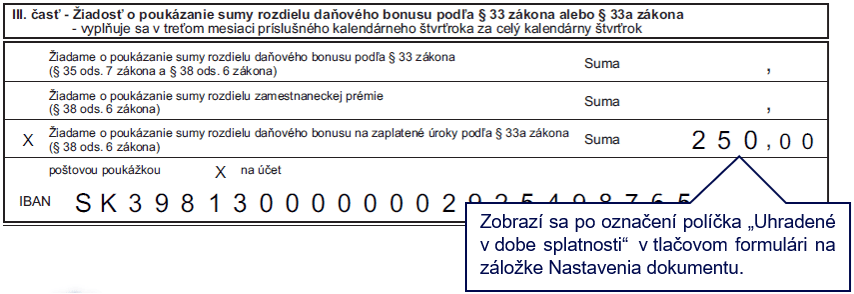

Vygenerovaním prevodného príkazu program v Prehľade o zrazených preddavkoch za mesiac marec, jún, september alebo december v III. časti automaticky označí voľbu Žiadame o poukázanie sumy rozdielu daňového bonusu na zaplatené úroky a uvedie sumu.

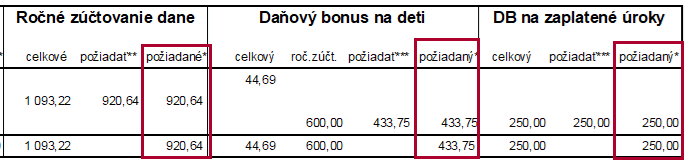

Vysporiadanie preplatku z RZD, DB na deti, DB na zaplatené úroky si môžete skontrolovať v dokumente Rekapitulácia uhradenej dane (Tlač – Tlač – Odvod dane – Rekapitulácia dane a daňového bonusu).

Daňový preplatok cez Hlásenie

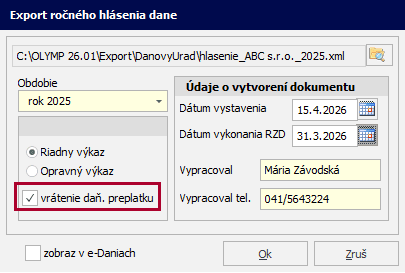

O vrátenie daňového preplatku môžete požiadať aj prostredníctvom ročného Hlásenia na DÚ. Ak zamestnávateľovi vznikne v hlásení v r. 10 preplatok na dani, môže požiadať o vrátenie preplatku v tejto sume aj priamo prostredníctvom ročného Hlásenia. V takom prípade pri exporte (EXPORTY – Hlásenie) označte voľbu „vrátenie daň. preplatku“.

Podrobnejšie informácie o RZD, daňových tlačivách, termínoch, povinnostiach zamestnanca a zamestnávateľa nájdete v e-booku Ročné zúčtovanie dane za rok 2025.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie 11.03.2026