Ročné zúčtovanie dane z pohľadu dôchodcu

Zamestnávali ste počas roka 2025 dôchodcov, ktorí Vás požiadali o vykonanie ročného zúčtovania dane (ďalej RZD)? Spracovali sme pre Vás odpovede na najčastejšie otázky,

s ktorými sa stretávame na Hotline pri týchto zamestnancoch.

1. Kedy má nárok na NČZD na daňovníka starobný dôchodca?

Ak je zamestnanec už na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku (prípadne vyrovnávacieho príplatku, predčasného starobného dôchodku, výsluhového dôchodku alebo obdobného dôchodku zo zahraničia), alebo ak mu bol dôchodok priznaný spätne k 01. 01. 2025, prípadne skôr, môže si uplatniť nezdaniteľnú časť základu dane (ďalej NČZD) na daňovníka v RZD len v tom prípade, ak ročná suma vyplateného dôchodku vrátane 13. dôchodku nepresahuje sumu 5 753,79 eura. Pričom NČZD si uplatňuje len v sume rozdielu NČZD a vyplatenej sumy dôchodku. Mesačne si dôchodca NČZD na daňovníka v takomto prípade uplatňovať nemohol.

Ak sa zamestnanec stane poberateľom vyššie uvedeného dôchodku v priebehu roka (napr. k 02. 01. 2025), za rok 2025 má nárok na celoročnú NČZD na daňovníka vo výške 5 753,79 eura a môže si ju uplatňovať aj mesačne. V takom prípade sa v RZD za rok, v ktorom sa stal poberateľom dôchodku, pri výpočte NČZD na daňovníka na výšku vyplateného dôchodku neprihliada.

2. Musí zamestnanec požiadať zamestnávateľa o vykonanie RZD, ak je poberateľ starobného dôchodku od roku 2024 a v roku 2025 mal len príjem z dohody vo výške

1 500 eur?

Vysporiadať si daňové povinnosti (t. j. podať daňové priznanie alebo požiadať o vykonanie RZD) musí každá fyzická osoba, ktorej zdaniteľné príjmy v roku 2025 presiahli sumu 2 876,90eura (½ ročnej NČZD). Ak zamestnanec dosiahol zdaniteľný príjem z dohody vo výške 1 500 eur, nie je povinný požiadať zamestnávateľa o vykonanie RZD, ani si podať daňové priznanie.

Ak mu však zamestnávateľ zrážal z príjmu preddavky na daň, je pre neho výhodné si podať daňové priznanie k dani z príjmov FO typu A, aj keď jeho zdaniteľné príjmy nepresiahli sumu 2 876,90 eura. V podanom daňovom priznaní dôchodcovi vznikne daňový preplatok a daňový úrad mu ho vráti na základe Žiadosti o vrátenie daňového preplatku, ktorá je súčasťou daňového priznania. Daňový preplatok sa vráti iba v prípade, ak je väčší ako 5 eur. Ak je tento daňový preplatok menší ako 5 eur, nevzniká nárok na jeho vrátenie.

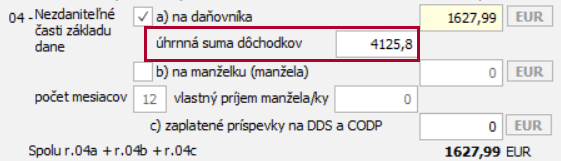

3. Daňovník poberá dôchodok celý rok. Ako sa dokladuje výška dôchodku a kde sa zadáva pri výpočte RZD v programe Mzdy a personalistika OLYMP?

V prípade, ak bol zamestnanec k 01. 01. 2025 poberateľom starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku, výsluhového dôchodku alebo obdobného dôchodku zo zahraničia a jeho úhrnná suma nepresiahla v zdaňovacom období hodnotu NČZD na daňovníka, môže v Žiadosti o vykonanie RZD označiť, že si uplatňuje NČZD na daňovníka. Taktiež vyplní aj úhrnnú sumu vyplateného dôchodku.

Ako doklad predkladá zamestnávateľovi posledné rozhodnutie o priznaní dôchodku alebo doklad o ročnom úhrne vyplateného dôchodku. O potvrdenie o vyplatených dôchodkoch pre daňové účely môže dôchodca Sociálnu poisťovňu požiadať osobne, e-mailom, telefonicky alebo elektronicky prostredníctvom formulára na webovej stránke Sociálnej poisťovne. Zamestnávateľ zadá výšku dôchodku priamo vo vygenerovanom RZD zamestnanca v časti 04 a) úhrnná suma dôchodkov.

Ročné zúčtovanie hravo zvládnete s novým e-bookom Ročné zúčtovanie dane za rok 2025.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie 23.02.2026