Progresívne zdanenie v roku 2026

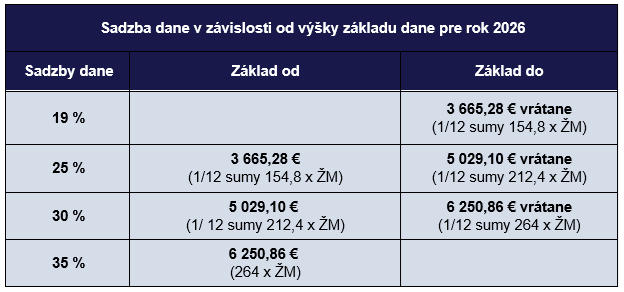

Od 1. januára 2026 sa zaviedli 4 pásma progresívneho zdanenia príjmov fyzických osôb. Na výpočet preddavkov na daň má vplyv výška základu dane zamestnanca.

Pri výpočte preddavkov na daň sa používa suma životného minima (ŽM) platná k 1. januáru 2026 vo výške 284,13 €.

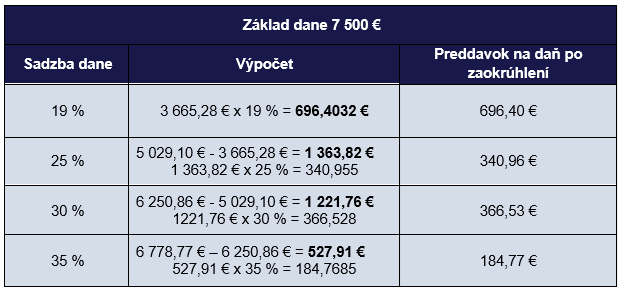

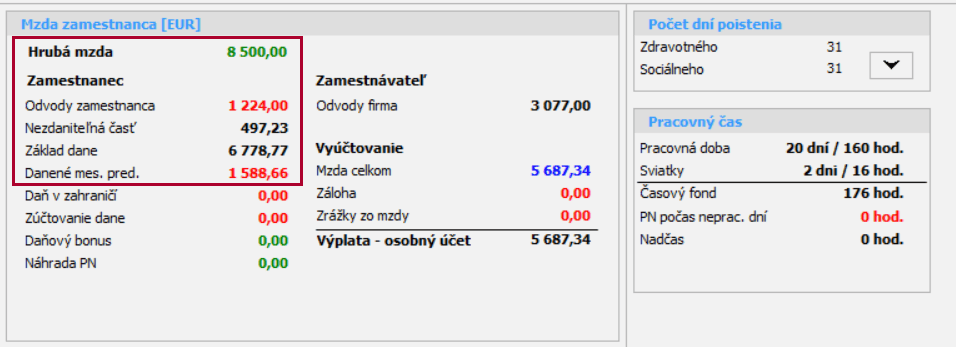

V januári 2026 má zamestnanec hrubú mzdu vo výške 8 500 €. Odvody do Sociálnej a zdravotnej poisťovne predstavujú spolu 1 224 €. Zamestnanec si uplatňuje nezdaniteľnú časť základu dane na daňovníka. Koľko predstavuje preddavok na daň?

Základ dane = (Hrubá mzda – odvody) – NČZD = (8 500 € – 1 224 €) – 497,23 € = 6778,77 €

Základ dane vo výške 3 665,28 € zdaníme 19 % sadzbou dane = 3 665,28 € × 19 % = 696,4032 = 696,40 €

Základ dane vo výške rozdielu sumy 5 029,10 € a sumy 3 665,28 € zdaníme 25 % sadzbou dane =(5 029,10 € – 3 665,28 €) × 25 % = 1 363,82 € × 25 % = 340,955 € = 340,96 €

Základ dane vo výške rozdielu sumy 6 250,86 € a sumy 5 029,10 € zdaníme 30 % sadzbou dane = (6 250,86 € – 5 029,10 €) × 30 % = 1 221,76 € × 30 % = 366,528 € = 366,53 €

Zvyšok základu dane zdaníme 35 % sadzbou dane = (6 778,77 € – 6 250,86 €) × 35 % = 527,91 € × 35 % = 184,7685 € = 184,77 €

PREDDAVOK NA DAŇ = 696,40 € + 340,96 € + 366,53 € + 184,77 € = 1588,66 €

Zamestnanec v januári 2026 zaplatí preddavok na daň vo výške 1 588,66 €.

Všetky prepočty podľa zákona č. 595/2003 Z. z. o dani z príjmov sa zaokrúhľujú s presnosťou na dve desatinné miesta matematicky.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 28.01.2026