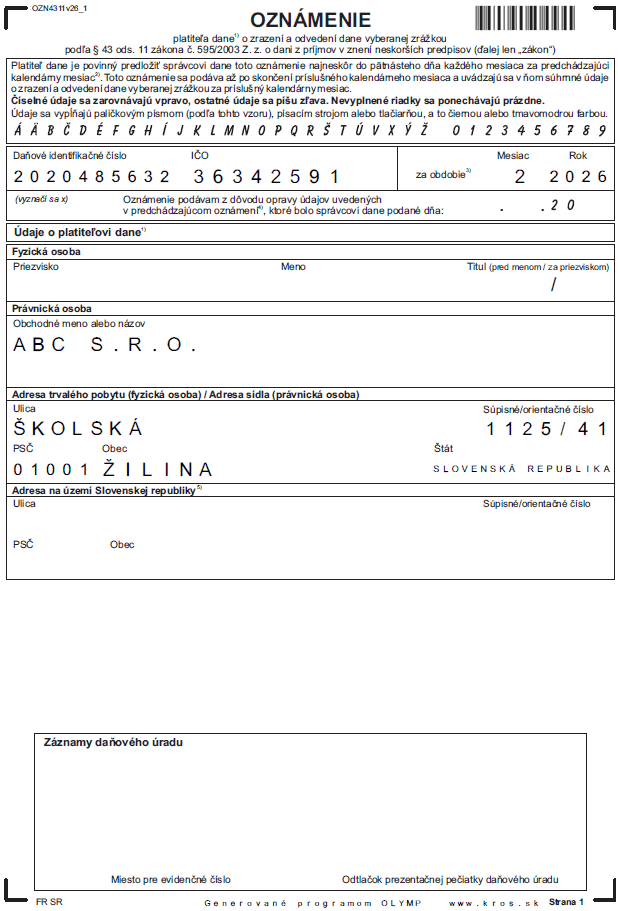

Oznámenie o zrazení a odvedení dane vyberanej zrážkou

Plánujete vyplácať podiel na zisku fyzickej osobe – daňovému rezidentovi SR? Zrážkovú daň je potrebné zraziť už pri výplate dividendy. Sadzba zrážkovej dane závisí od toho, v ktorom zdaňovacom období bol dosiahnutý zisk, ktorý firma rozdeľuje. FR SR určuje pre rok 2026 vzor tlačiva Oznámenia platiteľa dane o zrazení a odvedení dane vyberanej zrážkou podľa § 43 ods. 11 zákona č. 595/2003 Z. z. o dani z príjmov s označením OZN4311v26.

Nový vzor tlačiva nájdete vo verzii 26.11 a použije sa pre zdaňovacie obdobia začínajúce od 1. januára 2026, t. j. pri poukázaní alebo pri pripísaní úhrady vykonanej v januári 2026.

Oznámenie sa predkladá elektronicky najneskôr do 15. dňa nasledujúceho mesiaca. V rovnakej lehote spoločnosť, ktorá dividendu vypláca, zrazí daň a odvedie ju správcovi dane.

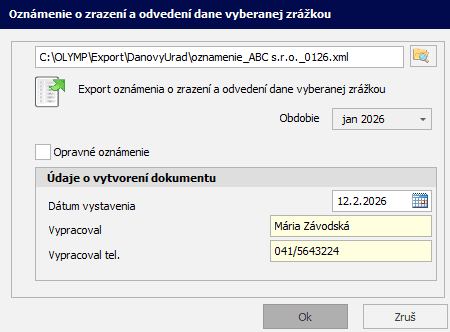

Export Oznámenia vytvoríte cez menu Exporty – Oznámenie.

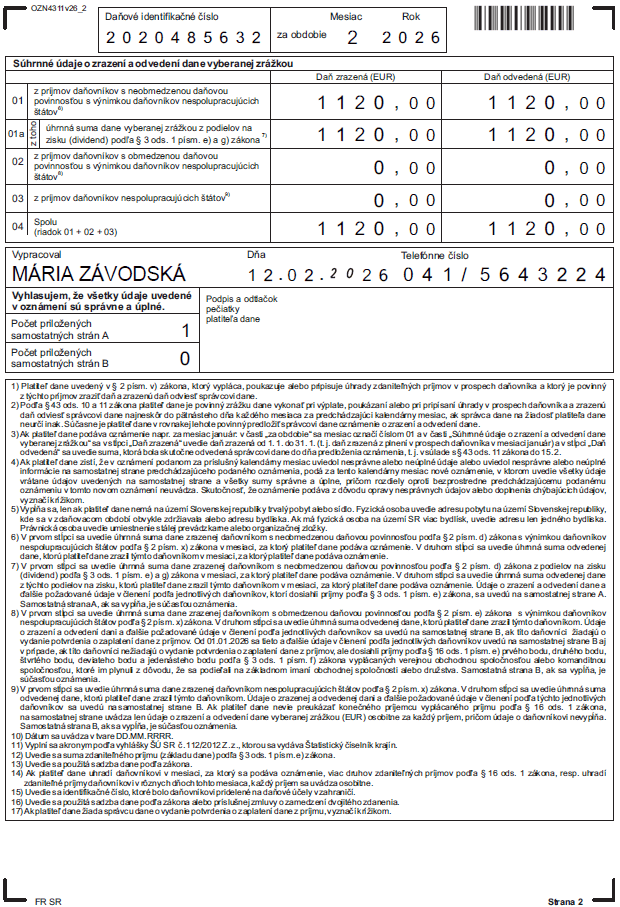

Oznámenie o zrazení a odvedení dane vyberanej zrážkou obsahuje súhrnné údaje o zrazenej a odvedenej dani vyberanej zrážkou. Do riadku 01 (Daň zrazená) sa doplní zrážková daň súhrnne za všetkých zamestnancov zrazená vo výplatách v danom mesiaci. Do stĺpca Daň odvedená sa uvádza suma zrážkovej dane z vygenerovaného prevodného príkazu. Do riadku 01a sa vyplní zrazená zrážková daň zo zložiek mzdy 263, 264, 266, 267 vo výplatách. V stĺpci Daň odvedená sa uvádza odvedená zrážková daň za tieto dividendy z prevodného príkazu. Riadky 02 a 03 program nevypĺňa.

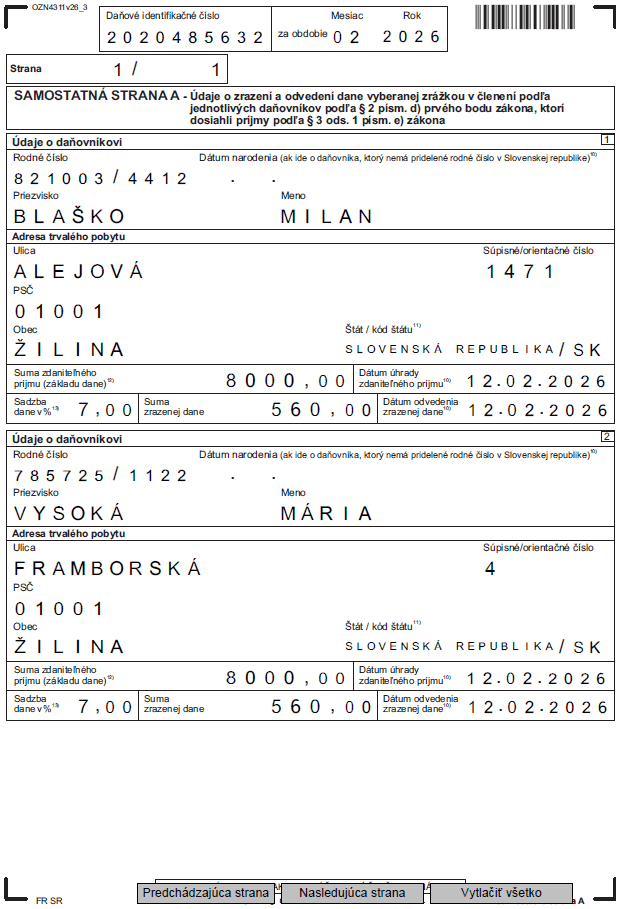

Samostatná strana A

Od roku 2026 je možné vytlačiť a vyexportovať z programu aj Samostatnú stranu A, ktorá je prílohou. Obsahuje údaje o jednotlivých zamestnancoch, ktorým bol vyplatený príjem zdaňovaný zrážkovou daňou.

Ide o údaje v rozsahu:

- meno,

- priezvisko,

- rodné číslo alebo dátum narodenia, ak ide o daňovníka, ktorý nemá pridelené rodné číslo v SR,

- adresa trvalého pobytu,

- suma zdaniteľného príjmu (základu dane),

- dátum úhrady zdaniteľného príjmu,

- sadzba dane,

- suma zrazenej dane a

- dátum odvedenia zrazenej dane.

Daň vyberaná zrážkou zrazená a odvedená platiteľom sa u príjemcu podielov na zisku – fyzickej osoby považuje za vysporiadanú daňovú povinnosť a do daňového priznania sa už tieto príjmy neuvádzajú.

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie 10.02.2026