Dopočet do minimálneho preddavku – otázky a odpovede z praxe

Pre rok 2025 sa pri platení preddavkov na zdravotné poistenie uplatňuje minimálny preddavok na poistné zamestnanca vo výške 41,08 eura mesačne. V nasledujúcich príkladoch si zodpovieme otázky z praxe, s ktorými sa najčastejšie stretávame.

Ako zaevidovať obdobie, počas ktorého je zamestnanec v zdravotnej poisťovni (ďalej ZP) prihlásený, ale nemá sa naň uplatňovať dopočet do sumy minimálneho preddavku na ZP?

Dopočet do sumy minimálneho preddavku sa neuplatňuje za obdobie, kedy je zamestnanec poistencom štátu, alebo je SZČO, alebo osobou so zdravotným postihnutím, alebo ak má zamestnanec v kalendárnom mesiaci súčasne viacerých zamestnávateľov. Zamestnanec je povinný túto skutočnosť oznámiť zamestnávateľovi.

Takéto obdobia zaevidujete v Personalistike na karte Zdravotné poistenie na záložke Min. preddavok.

Zaevidovaný dôchodok, dovŕšenie dôchodkového veku, zdravotné obmedzenia, poberanie dávky materské a rodičovského príspevku, PN a OČR program automaticky zohľadňuje.

Ako zamestnanec oznámi zamestnávateľovi neuplatnenie si dopočtu preddavku na poistné do sumy minimálneho preddavku, z dôvodu, že má súčasne viacerých zamestnávateľov, je SZČO, prípadne poistencom štátu?

Zamestnanec podpíše u zamestnávateľa Oznámenie zamestnanca o neuplatňovaní si dopočtu preddavku na poistné do sumy minimálneho preddavku. Dokument vytlačíte cez Tlač – Personalistika – Písomné dokumenty pracovníkov – Oznámenie zamestnanca pre účely zdravotného poistenia.

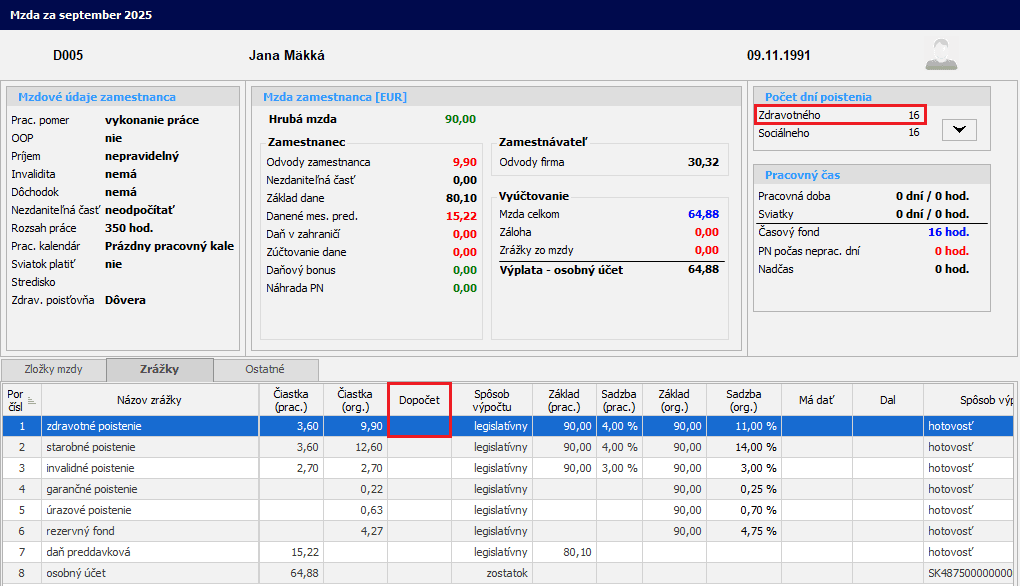

Zamestnanec uzatvoril dohodu o vykonávaní práce s právom na nepravidelný príjem od 15. 09. 2025 do 31. 12. 2025. Zároveň má v tomto období uzatvorený aj HPP u iného zamestnávateľa. V septembri má príjem z dohody vo výške

90 eur. Môže si uplatniť výnimku z dopočtu do minimálneho preddavku na ZP?

Zamestnanec si môže uplatniť výnimku z dopočtu do minimálneho preddavku na ZP od 15. 09. 2025. Oznámenie o neuplatnení si dopočtu preddavku na poistné do sumy minimálneho preddavku by mal podať do 8 dní od vzniku dohody (súbehu zamestnaní).

Pre uplatnenie výnimky z dopočtu je potrebné v Personalistike na karte Zdravotné poistenie zaevidovať na záložke Min. preddavok obdobie, kedy sa neuplatňuje dopočet do sumy min. preddavku na ZP a vybrať Dôvod: Iný zamestnávateľ. To zabezpečí, že pri výpočte mzdy za september 2025 nevznikne dopočet na preddavok za zamestnanca.

Preddavok za zamestnanca na ZP (4 %)za 16 dní zdravotného poistenia z vymeriavacieho základu 90 eur = 3,60 eura

Preddavok za zamestnávateľa na ZP (11 %) za 16 dní zdravotného poistenia z vymeriavacieho základu 90 eur = 9,90 eura

Celkový preddavok spolu = 13,50 eura

Dopočet = 0 eur

Vykazovanie zamestnanca v mesačnom výkaze preddavkov na poistné na ZP za mesiac september 2025:

Ak si zamestnanec na celé obdobie zdravotného poistenia v danom mesiaci uplatnil výnimku z dopočtu, tak sa v mesačnom výkaze preddavkov na poistné na ZP v časti „Neuplatnenie min. preddavku*“ uvádza hodnota 1 a dopočet do minimálneho preddavku sa nevykonáva.

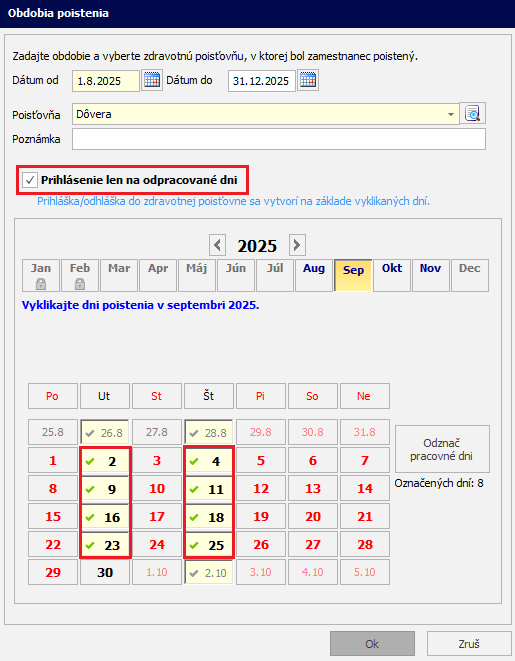

Zamestnanec uzatvoril dohodu o pracovnej činnosti s právom na pravidelný príjem od 01. 08. 2025 do 30. 11. 2025, pričom pracuje 1 hodinu denne len utorky a štvrtky. 30. 09. 2025 nepracoval. Dohodnutá odmena je 4,690 eura za hodinu. Vznikne mu dopočet do minimálneho preddavku na poistné do ZP?

V Personalistike na karte Zdravotné poistenie na záložke Vznik a zánik ZP pridáte zdravotnú poisťovňu a označíte voľbu Prihlásenie len na odpracované dni.V kalendári označíte dni, počas ktorých zamestnanec v danom mesiaci pracuje.

Zamestnanca prihlásite do ZP len na odpracované dni kódom 2D Z a odhlásite kódom 2D K.

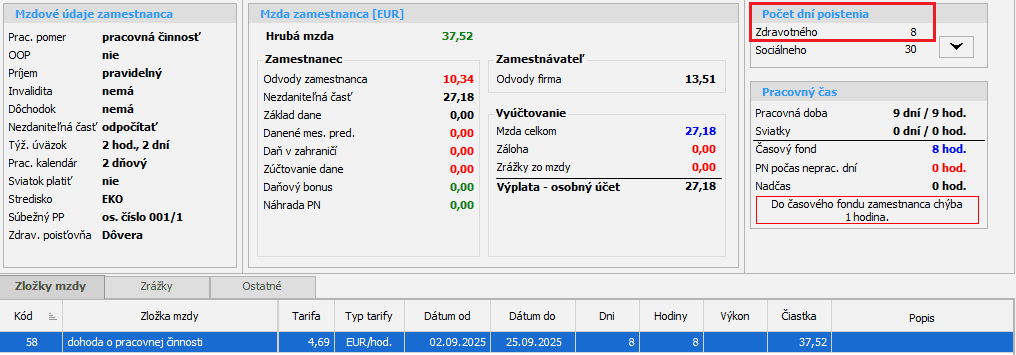

V septembri 2025 zamestnanec pracoval 8 dní, to znamená, že počet dní zdravotného poistenia je 8.

Počet dní zdravotného poistenia skontrolujete vo vygenerovanej výplate v pravom hornom rohu.

Preddavok za zamestnanca na ZP (4 %) z vymeriavací základu 37,52 eura = 1,50 eura

Preddavok za zamestnávateľa na ZP (11 %) z vymeriavacieho základu 37,52 eura = 4,12 eura

Celkový preddavok = 1,50 eura + 4,12 eura = 5,62 eura

Ak sa zamestnanec považuje za zamestnanca na účely zdravotného poistenia iba časť mesiaca, minimálny preddavok na poistné na ZP sa alikvotne znižuje nasledujúcim spôsobom:

Minimálny preddavok = 41,08 eura – [(41,08 eura/30 dní)*22] = 41,08 eura – 30,125 eura = 10,95 eura

Celkový preddavok 5,62 eura < Minimálny preddavok 10,95 eura

Dopočet do minimálneho preddavku = 10,95 eura – 5,62 eura = 5,33 eura

Celkový preddavok na ZP za zamestnanca = 1,50 eura + 5,33 eura = 6,83 eura

Celkový preddavok na ZP za zamestnávateľa je vo výške 4,12 eura.

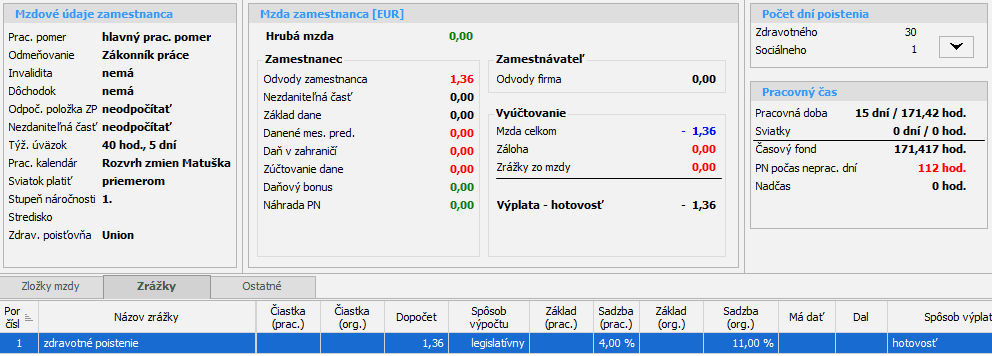

Zamestnanec pracuje na hlavný pracovný pomer. Od pondelka 02. 06. 2025 do 31. 08. 2025 je PN. Deň 01. 06. 2025 pripadol na nedeľu, čo nie je bežný pracovný deň zamestnanca. Vznikne mu dopočet do minimálneho preddavku?

Zamestnanec v júni 2025 neodpracuje ani jeden deň. PN bola vystavená až od 02. 06. 2025 (pondelok). 01. 06. 2025 (nedeľa) je zamestnanec prihlásený do zdravotnej poisťovne, avšak sa na neho neuplatňuje výnimka z dopočtu do minimálneho preddavku, keďže poistencom štátu sa stáva až od 02. 06. 2025 (odo dňa, kedy poberá náhradu príjmu počas PN). Za tento deň teda vznikne dopočet do minimálneho preddavku.

V júni 2025 je zamestnanec zdravotne poistený 30 dní. Za poistenca štátu sa považuje 29 dní (počas obdobia poberania náhrady príjmu počas PN a poberania dávky nemocenské). Minimálny preddavok za jún 2025 = 41,08 eura – [(41,08 eura/30 dní)*29 dní] = 1,36 eura

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 02. 10. 2025