Darovanie 2 % alebo 3 % zo zaplatenej dane

Každý zamestnanec, ktorý splní zákonom stanovené podmienky, môže v roku 2026 poukázať 2 %, resp. 3 % zo zaplatenej dane napríklad neziskovým organizáciám, nadáciám či občianskym združeniam alebo svojim rodičom. Zoznam možných prijímateľov vedie Notárska komora SR na stránke www.notar.sk/prijimatelia.

Krok 1: Zamestnanec požiada o vystavenie Potvrdenia o zaplatení dane

Zamestnanec musí v Žiadosti o vykonanie ročného zúčtovania dane (RZD) v časti VII. vyznačiť, že žiada o vystavenie Potvrdenia o zaplatení dane na účely podľa § 50 a § 50aa.

Bez vystaveného potvrdenia nie je možné darovať podiel zaplatenej dane. Táto informácia je nevyhnutná aj pre zamestnávateľa, aby vedel, či je povinný vysporiadať so zamestnancom nedoplatok rovný alebo nižší ako 5 eur a to najneskôr do 30. apríla 2026.

Krok 2: Potvrdenie o zaplatení dane

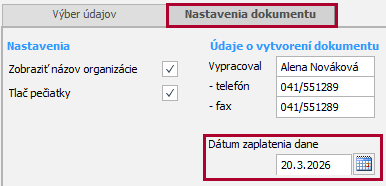

Po vykonaní RZD zamestnávateľ vystaví tlačivo Potvrdenie o zaplatení dane (Tlač – Tlač – Ročné vyúčtovanie – Preddavkov dane) zamestnancom, ktorí o to požiadali, najneskôr do 15. apríla 2026.

Pre rok 2025 je platný vzor tlačiva V2Pv25_P.

Ak sa v tlačovom formulári pred tlačou na záložke „Nastavenia dokumentu“ vyplní pole Dátum zaplatenia dane, tento údaj sa zobrazí na potvrdení v riadku 26 v prípade nedoplatku na dani. Ak má zamestnanec preplatok na dani, riadky 25 a 26 sa nevyplnia.

Krok 3: Vyhlásenie o poukázaní podielu zaplatenej dane

Ak zamestnanec vykonával dobrovoľnícku činnosť najmenej 40 hodín v roku 2025, môže darovať až 3 % dane.

Podmienkou darovania sumy zo zaplatenej dane je, že venovaná suma 2 %, resp. 3 % je minimálne vo výške 3 eur.

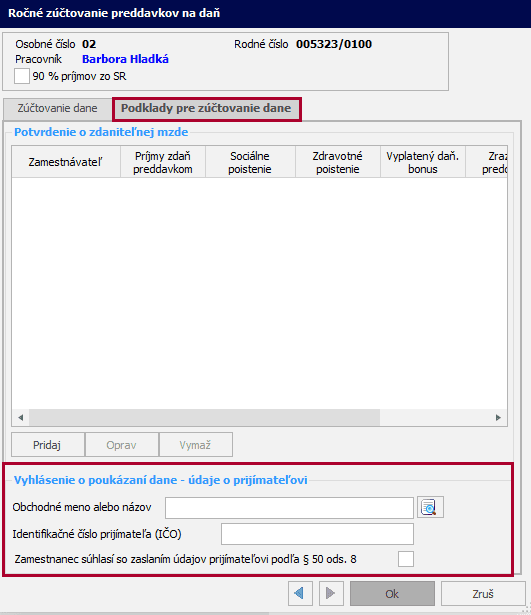

Ak zamestnanec poskytne zamestnávateľovi údaje o prijímateľovi (obchodné meno alebo názov a identifikačné číslo prijímateľa – IČO), tieto údaje je možné zaevidovať priamo v ročnom zúčtovaní dane (RZD) na záložke Podklady pre zúčtovanie dane. Tieto údaje sa automaticky prenesú na tlačivo Vyhlásenie o poukázaní dane (Tlač – Tlač – Ročné vyúčtovanie – Preddavkov dane).

V prípade, ak daňovník vyjadrí súhlas so zaslaním údajov (meno, priezvisko a trvalý pobyt) určenému prijímateľovi podielu zaplatenej dane uvedenému v II. oddiele vyhlásenia, správca dane je povinný tieto údaje oznámiť prijímateľovi v súlade s § 50 ods. 8 zákona.

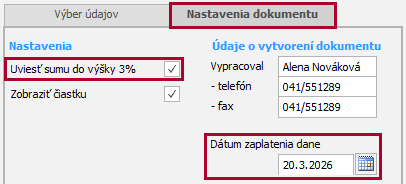

Program Mzdy a personalistika OLYMP vypočíta sumu do výšky 3 % zo zaplatenej dane, ak pred tlačou Vyhlásenia o poukázaní dane na záložke Nastavenia dokumentu označíte pole Uviesť sumu do výšky 3 %. Ak zamestnanec vykonával dobrovoľnícku činnosť počas najmenej 40 hodín, predkladá o tom aj písomné potvrdenie, ktoré je prílohou tohto vyhlásenia.

Ak zamestnancovi v ročnom zúčtovaní dane (RZD) vyšla daň na úhradu, je potrebné na záložke Nastavenia dokumentu vyplniť aj pole Dátum zaplatenia dane. Tento dátum sa uvedie vo vyhlásení na riadku 14 a ide o rovnaký dátum ako na riadku 26 Potvrdenia o zaplatení dane.

V prípade, že zamestnancovi vznikol preplatok na dani, do riadku 14 sa uvedie podľa poučenia dátum 31. marca 2026.

Ak má zamestnanec z ročného zúčtovania dane nedoplatok a chce darovať podiel zo zaplatenej dane, je potrebné ho zamestnancovi zraziť a vysporiadať najneskôr do 30. apríla 2026, a to aj v prípade, ak je rovný alebo nižší ako 5 eur.

Za zdaňovacie obdobie 2025 môže daňovník po prvýkrát poukázať podiel zaplatenej dane aj jednému rodičovi alebo obom rodičom. Zamestnanec sa môže rozhodnúť, či daruje 2 % jednému rodičovi, alebo 2 % obom rodičom (spolu max. 4 %). Zároveň si môže zvoliť, či chce darovať 2 % alebo 3 % aj vybranej neziskovej organizácii. Celkovo môže zamestnanec poukázať najviac 7 % zo zaplatenej dane (2 % + 2 % + 2 %/3 %). Keďže zamestnávateľ nie je oprávnený spracovávať a uchovávať osobné údaje o rodičoch zamestnanca na účely vyplnenia vyhlásenia, údaje o rodičoch (mená a rodné čísla) si do vyhlásenia vpisuje sám zamestnanec.

Krok 4: Odovzdanie tlačív správcovi dane

Vyplnené tlačivo Vyhlásenie o poukázaní podielu zaplatenej dane spolu s Potvrdením o zaplatení dane je povinný zamestnanec doručiť správcovi dane najneskôr do 30. apríla 2026. Tieto tlačivá predkladá správcovi dane zamestnanec, nie zamestnávateľ.

Otvoriť v PDFInformácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie 23.03.2026