Účtovanie vratných obalov

Podľa § 22 ods. 3 zákona o DPH pri dodaní tovaru v zálohovaných obaloch sa do základu dane nezahŕňa záloha na zálohované obaly, ktoré sú dodané spolu s tovarom.

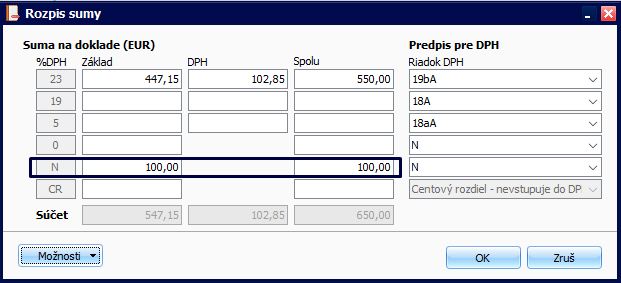

Daňovníkovi – platiteľovi DPH bola doručená faktúra za tovar v celkovej sume 650 eur s DPH. Celková suma za tovar s 23 % DPH je 550 eur, suma za vratné obaly je 100 eur.

Zaevidovanie došlej faktúry

- Vyplňte externé číslo, partnera a dátumy,

- typ dokladu vyberte Faktúra – Tuzemsko, doplňte predmet fakturácie,

- v základe kliknite na „R“. Vo formulári rozpíšte sumu za 23 % DPH a sumu za vratné obaly zaevidujte do N – sadzby DPH, čo znamená, že suma nevstupuje do DPH.

- Vyplnený rozpis uložte,

- vyberte stĺpec PD prípadne doplňte členenie,

- vyplnený záväzok uložte.

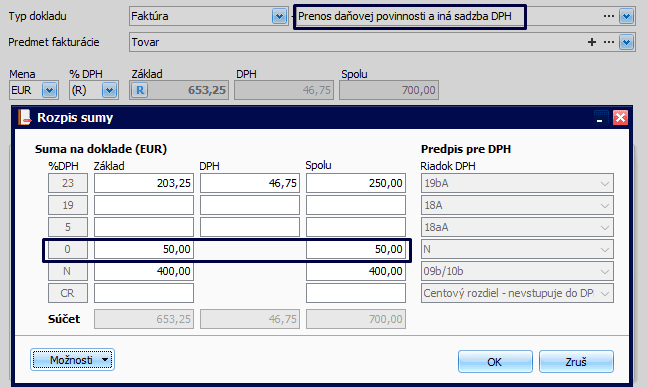

Došlá faktúra s prenosom daňovej povinnosti a iná sadzba DPH + vratné obaly

Výnimku pri evidovaní tvoria faktúry s prenosom daňovej povinnosti s viacerými sadzbami DPH. Pri evidovaní tohto typu faktúry sumu za vratné obaly zaevidujte do 0 sadzby DPH. Riadok DPH je v tomto prípade správne prednastavený N – nevstupuje.

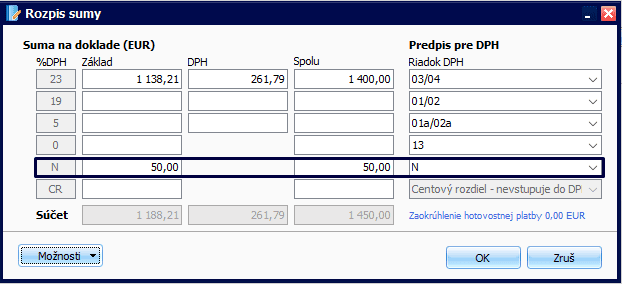

Mesačná tržba za júl 2025 je v sume 1 450 eur s DPH. Celková suma za tovar s 23 % DPH je 1 400 eur, suma za vratné obaly je 50 eur.

Zaúčtovanie tržby z eKasy

- V peňažnom denníku v časti Pokladnica zvoľte Príjem,

- v pravej časti zakliknite voľbu „Doklad z eKasy“,

- stĺpec PD vyberte Príjem za tovar a v základe kliknite na „R“

- v poli % DPH rozpíšte sumu pre 23 % DPH a sumu za vratné obaly zaevidujte do N – sadzby DPH, čo znamená, že suma nevstupuje do DPH,

- vyplnený formulár uložte.