Registrácia podľa § 7 alebo 7a zákona o DPH

Zdaniteľná osoba, ktorá nie je platiteľom DPH je povinná registrovať sa na účely DPH po splnení podmienok uvedených v § 7 a 7a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty.

Registračná povinnosť podľa § 7 zákona o DPH

Registráciu zdaniteľných osôb neplatiteľov DPH, ktorí nadobúdajú v tuzemsku tovar z iných členských štátov upravuje § 7 zákona o DPH. Ide o osoby, ktoré sú povinné platiť daň z nadobudnutia (kúpy) tovaru v tuzemsku z iných členských štátov EÚ, ak hodnota tovaru, ktorý nadobudli (kúpou) z iného členského štátu dosiahne v kalendárnom roku (sleduje sa obdobie od 01.-12. mesiaca daného kalendárneho roka) sumu 14 000 eur bez DPH.

Žiadosť o registráciu sa nepodáva len v prípade, ak táto osoba je už registrovaná podľa §7a.

Tieto osoby nie sú platiteľmi DPH – nemajú nárok na odpočet DPH.

Daňové priznanie DPH podávajú iba za zdaňovacie obdobie, kedy im vznikne povinnosť platiť DPH a nepodávajú kontrolný výkaz.

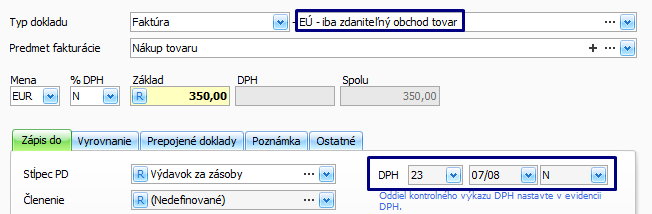

Evidovanie došlej faktúry za tovar pri registrácii podľa § 7

- Pridajte nový záväzok, vyplňte číslo faktúry, partnera a dátumy,

- typ dokladu vyberte Faktúra – EÚ – iba zdaniteľný obchod tovar,

- riadok DPH pre zdaniteľné obchody pre 23 % DPH je 07/08, pri 19 % DPH je 05/06 a pre 5 % DPH 05a/06a. V druhom poli ponechajte N (Nevstupuje do DPH),

- stĺpec PD vyberte Výdavok za zásoby.

- Vo formulári evidencie DPH vyberte Nevstupuje do KV.

Registračná povinnosť podľa § 7a zákona o DPH

Vzniká zdaniteľnej osobe, ktorá nie je platiteľom DPH a ktorá prijíma alebo dodáva služby z/do iného členského štátu, pri ktorých sa miesto dodania určí podľa § 15 ods. 1 zákona o DPH (reklamné, účtovné, poradenské, právne služby atď.).

§ 15 ods. 1 – miesto dodania služby je štát, kde má zdaniteľná osoba (odberateľ) sídlo/miesto podnikania.

Žiadosť o registráciu sa nepodáva len v prípade, ak táto osoba je už registrovaná podľa § 7.

Tieto osoby nie sú platiteľmi DPH – nemajú nárok na odpočet DPH.

Daňové priznanie DPH podávajú iba za zdaňovacie obdobie, kedy im vznikne povinnosť platiť DPH a nepodávajú kontrolný výkaz.

Súhrnný výkaz podávajú za každý kalendárny štvrťrok, v ktorom dodali službu s miestom dodania podľa § 15 ods. 1 v inom členskom štáte a daň je povinný platiť odberateľ.

Zdaniteľná osoba je povinná odviesť z takejto prijatej služby daň aj v prípade, ak si nesplnila registračnú povinnosť podľa § 7a zákona o DPH. Správca dane navyše uloží pokutu v zmysle zákona č. 563/2009 Z. z. o správe daní (daňový poriadok).

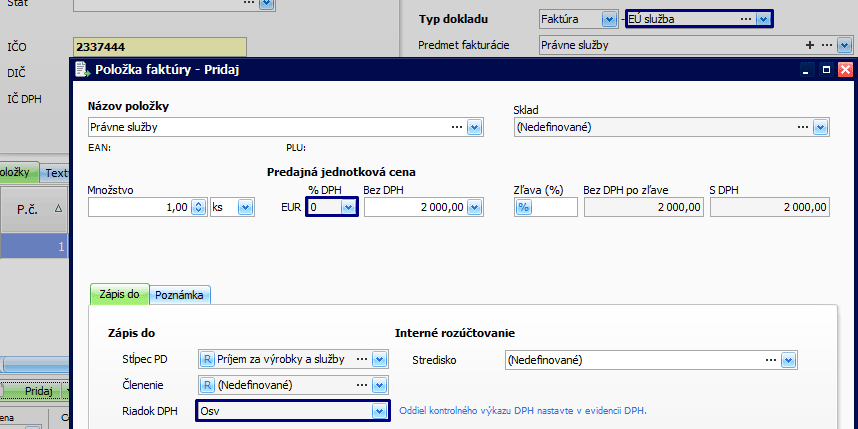

Vystavenie faktúry za právne služby podľa § 7a

- Cez Obchod – Faktúry pridajte nový doklad,

- typ dokladu vyberte Faktúra – EÚ služba, vyplňte predmet fakturácie.

- sadzba DPH je 0 % a riadok DPH je Osv – táto suma bude vstupovať iba do súhrnného výkazu,

- stĺpec PD vyberte Príjem za výroby a služby, prípadne doplňte vlastné členenie.

- na záložke Texty v časti Záver vyberte povinný text „Prenesenie daňovej povinnosti“.

- Vo formulári evidencie DPH je doplnená informácia Nevstupuje do KV.

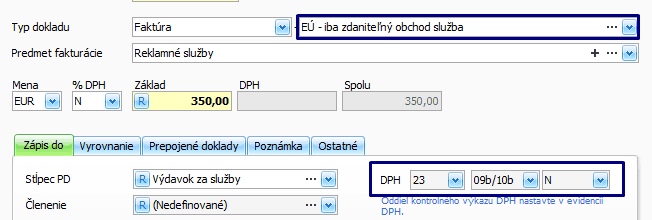

Evidovanie došlej faktúry za reklamné služby pri registrácií podľa §7a

- Pridajte nový záväzok, vyplňte číslo faktúry, partnera a dátumy,

- typ dokladu vyberte Faktúra – EÚ – iba zdaniteľný obchod služby,

- riadok DPH pre zdaniteľné obchody pre 23 % DPH je 09b/10b, pre 19 % je 09/10, pre

5 % 09a/10a. V druhom poli ponechajte N (Nevstupuje do DPH), - stĺpec PD vyberte Výdavok za služby.

- Vo formulári evidencie DPH vyberte Nevstupuje do KV.