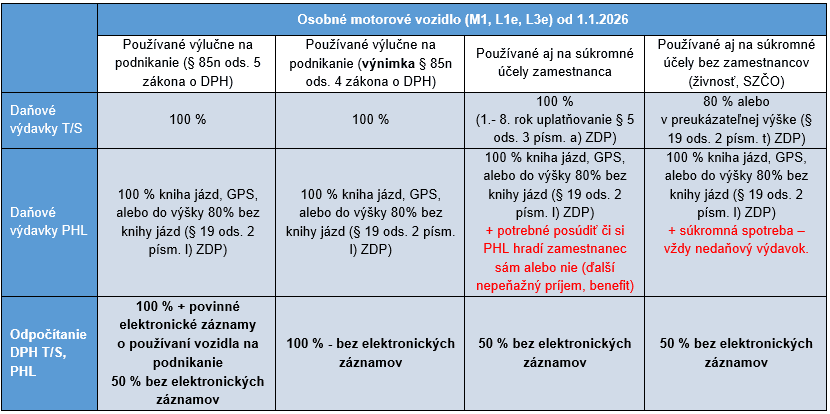

Odpočet DPH pre osobné motorové vozidlá od 1.1.2026

Od 1. januára 2026 sa zavádza paušálne odpočítanie DPH vo výške 50 % pri osobných motorových vozidlách kategórie M1, L1e alebo L3e. Uvedené platí pre vozidlá:

- používané na podnikanie aj súkromné účely a

- vozidlá používané výlučne na podnikanie bez vedenia záznamov o používaní vozidla výlučne na podnikanie podľa § 85n ods. 6 zákona č. 222/2004 Z. z o dani z pridanej hodnoty (ďalej zákon o DPH).

V súvislosti s uvedenou zmenou nastala zmena aj v zákone o dani z príjmov – 50 %-ná časť DPH, na ktorú platiteľ nemá nárok na odpočítanie, predstavuje nedaňový výdavok.

Od 1.1.2026 sa ruší možnosť odpočítania DPH z nákupu PHL vo výške 80/20 v súlade so zákonom o dani z príjmov – pre všetky vozidlá a bez časového ohraničenia.

Uplatnenie 100 % odpočítania DPH je od 1.1.2026 možné len pri vozidlách, ktoré sa používajú výlučne na podnikanie, avšak s podmienkou vedenia podrobných záznamov o používaní vozidla výlučne na podnikanie a zároveň sa v zákone o DPH definuje výnimka pre skupinu vozidiel, pri ktorých sa vždy uplatní 100 % odpočítanie DPH, a to bez ďalších podmienok (§ 85n ods. 4 a 5).

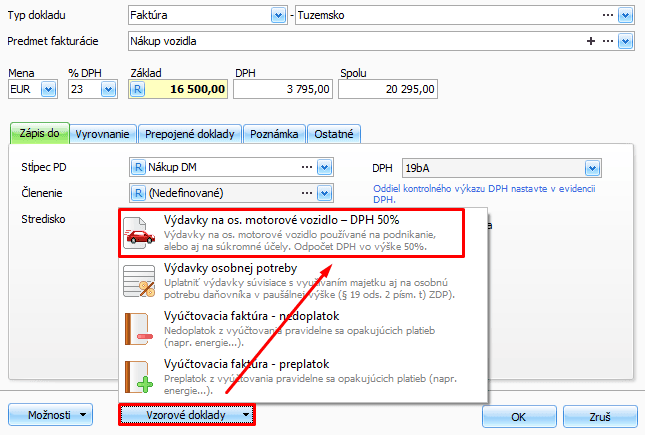

Platiteľ DPH si v januári 2026 obstará vozidlo v sume 16 500 eur bez DPH, ktoré bude používať výlučne na podnikanie. Pre administratívnu náročnosť sa rozhodne, že nebude viesť záznamy potrebné pre 100 % odpočítanie DPH, a bude si odpočítavať DPH vo výške 50 %.

Zaevidovanie došlej faktúry za nákup automobilu

- Pridajte nový záväzok, vyplňte číslo faktúry, partnera a dátumy,

- typ dokladu vyberte Faktúra – Tuzemsko a doplňte sumu.

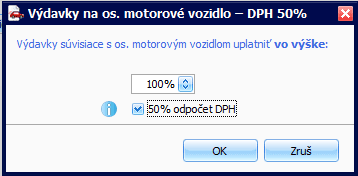

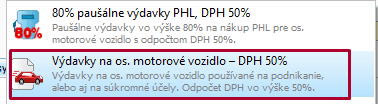

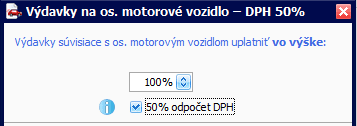

- Fakturovanú sumu je potrebné rozúčtovať z pohľadu dane z príjmov (100 %) a DPH (50 %). Rozúčtovanie nastavíte cez Vzorové doklady, kde vyberiete vzor Výdavky na os. motorové vozidlo – DPH 50 % a následne zvolíte príslušné %.

- stĺpec PD je Nákup DM, doplňte prípadne členenie a záväzok uložte.

V evidencii DPH je suma rozdelená na 2 riadky DPH:

- 50 % sumy DPH vstupuje do daňového priznania z riadku 19bA a do oddielu KV – B2,

- 50 % sumy DPH z riadku 19bAn do daňového priznania nevstupuje.

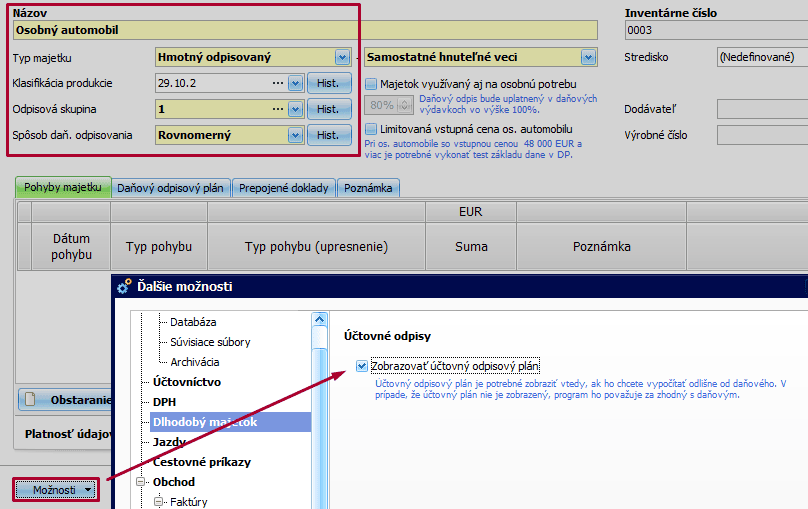

Zaevidovanie vozidla v dlhodobom majetku

V evidencii dlhodobý majetok pridajte novú kartu a vyplňte údaje o vozidle.

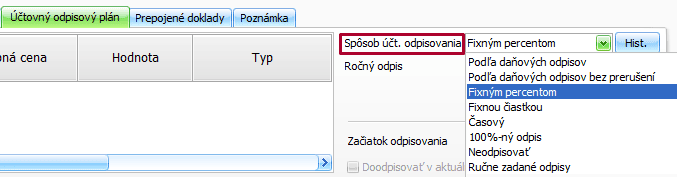

V prípade, že nemáte zobrazený Účtovný odpisový plán, zobrazíte si ho ešte pred zadaním pohybu Obstaranie cez Možnosti – Ďalšie možnosti – Zobrazovať účtovný odpisový plán.

Z dôvodu, že daňová vstupná cena majetku (16 500 eur) je odlišná od účtovnej vstupnej ceny majetku (18 397,50 eur), na záložke Účtovné odpisy vyberieme iný spôsob odpisovania ako účtovné odpisovane = daňové odpisovanie, napr. Fixným percentom, fixnou čiastkou:

Daňová vstupná cena v našom prípade predstavuje 100 % daňový výdavok vo výške 16 500 eur (formou daňových odpisov).

Účtovná vstupná cena = 16 500 + 1 897,50 (50 % DPH bez nároku na odpočítanie vstupuje podľa Postupov účtovania v jednoduchom účtovníctve do obstarávacej, resp. účtovnej ceny majetku) = 18 397,50 eur.

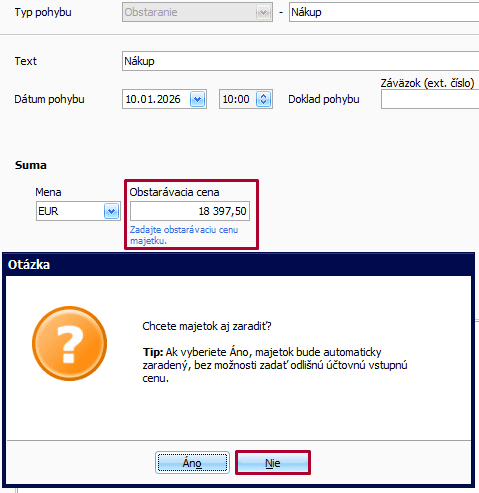

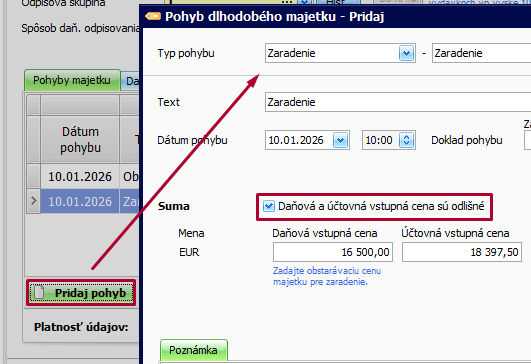

Na záložke Pohyby majetku pridáme pohyb Obstaranie a uvedieme obstarávaciu cenu majetku vo výške 18 397,50 eur (základ + 50 % neodpočítanej DPH). Zobrazenú otázku – „Chcete majetok aj zaradiť?“ odklikneme „Nie“. Následne ručne pridáme pohyb Zaradenie, zaklikneme voľbu „Daňová a účtovná vstupná cena sú odlišné“ a upravíme sumy daňovej a účtovnej vstupnej ceny:

Platiteľ DPH využíva na podnikanie osobné motorové vozidlo. Výdavky na PHL si uplatňuje v 100 % výške (vedie knihu jázd podľa ZDP).

Pre administratívnu náročnosť sa rozhodne, že od r. 2026 nebude viesť záznamy potrebné pre 100 % odpočítanie DPH a DPH bude odpočítavať vo výške 50 % (zo všetkých nákupov k danému vozidlu – PHL aj ostatných tovarov a služieb). V januári 2026 uhradil v hotovosti nákup PHL v sume 150,50 eur bez DPH.

Zaevidovanie bločku za nákup PHL v peňažnom denníku

- V peňažnom denníku zvolíte Pokladnica – Výdavok a vyplníte údaje z bločku.

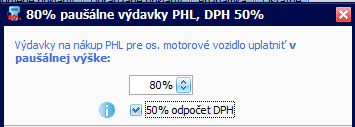

- Sumu rozúčtujete cez Vzorové doklady – Výdavky na os. motorové vozidlo – DPH 50 %:

- V evidencii DPH suma DPH z riadku 19bA vstupuje do daňového priznania a KV oddiel B3 a zvyšných 50 % sumy DPH z riadku 19bAn do odpočtu nevstupuje.

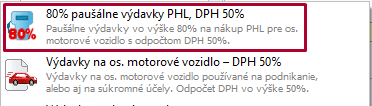

Ak podnikateľ používa vozidlo výlučne na podnikanie a nevedie si knihu jázd podľa zákona o dani z príjmov, môže si do daňových výdavkov uplatniť výdavky na spotrebované PHL len do výšky paušálnych výdavkov 80 %. V tomto prípade odporúčame využiť preddefinovaný vzor Vzorové doklady – 80% paušálne výdavky PHL, DPH 50%, kde je tiež možné nastaviť si percento daňových výdavkov.

Pomôcka pre osobné motorové vozidlá od 1.1.2026