Odpočet dane pri registrácií platiteľa (§ 55)

Pri registrácii za platiteľa DPH si môže podnikateľ odpočítať DPH z tovarov a služieb prijatých v postavení neplatila DPH, ak neboli uplatnené v daňových výdavkoch v predchádzajúcich rokoch. Výnimku z nezahrnutia do daňových výdavkov majú zásoby (materiálu, tovaru, výrobkov).

Odpočítanie DPH sa môže uplatniť výlučne v daňovom priznaní podanom za prvé zdaňovacie obdobie a len s podmienkou, že prijaté služby a tovary majú bezprostrednú súvislosť s plneniami, ktoré bude vykonávať už ako platiteľ DPH.

Novoregistrovaný platiteľ musí pri odpočte DPH postupovať aj podľa § 49 až 51 zákona o DPH, t. j. uplatní odpočet v rozsahu a za podmienok stanovených zákonom o DPH s prihliadnutím v akom pomere používa majetok na podnikateľskú činnosť.

Odpočet DPH môžete uplatniť:

- z odpisovaného majetku – len z daňovej zostatkovej ceny,

- zo zásob na sklade – na základe inventarizácie skladu,

- z prijatých služieb, ak ich využije na podnikanie v postavení platiteľa DPH – nevyhnuté je preukázanie danej skutočnosti.

Daňovník – neplatiteľ DPH v apríli 2024 kúpil a zaradil do majetku firmy osobný automobil v sume 22 550,50 eur (základ 18 333,74 eur/DPH 4 216,76 eur). Daňovník dosiahol dňa 30.9.2025 obrat 50 000 eur. Do 5 pracovných dní odo dňa, v ktorom bol obrat presiahnutý podal žiadosť o registráciu DPH. Správca dane vydal rozhodnutie, pridelil IČ DPH a podnikateľ sa stáva platiteľom DPH od 1.1.2026. Za rok 2024 uplatnil odpis v sume 4 228,20 eur. Za rok 2025 uplatnil odpis v sume 5 637,63 eur. Zostatková cena majetku k 1.1.2026 je 12 684,67 eur.

Podnikateľ uplatní odpočet DPH pri registrácii za platiteľa DPH v zdaňovacom období január 2026 – v daňovom priznaní za prvé zdaňovacie obdobie.

V roku 2024 platila 20 % DPH, ktorú zo zostatkovej ceny majetku vypočítate nasledovne:

12 684,67 : 120 x 100 = 10 570,56 eur = zostatková cena bez DPH

Zostatková cena – zostatková cena bez DPH = nárok na odpočet DPH

12 684,67 – 10 570,56 = 2 114,11 eur

Preúčtovanie DPH zo zostatkovej ceny DM v peňažnom denníku

Sumu DPH preúčtujte v peňažnom denníku:

- v časti Interný doklad zvoľte Výdavok s dátumom 1.1.2026,

- vyplňte partnera a Stĺpec PD vyberte Nákup DM.

20 % DPH na doklade zapnete cez Možnosti – Nastavenie DPH – Sadzby DPH nastaviť podľa platnosti – nastavte na obdobie do 31.12.2024.

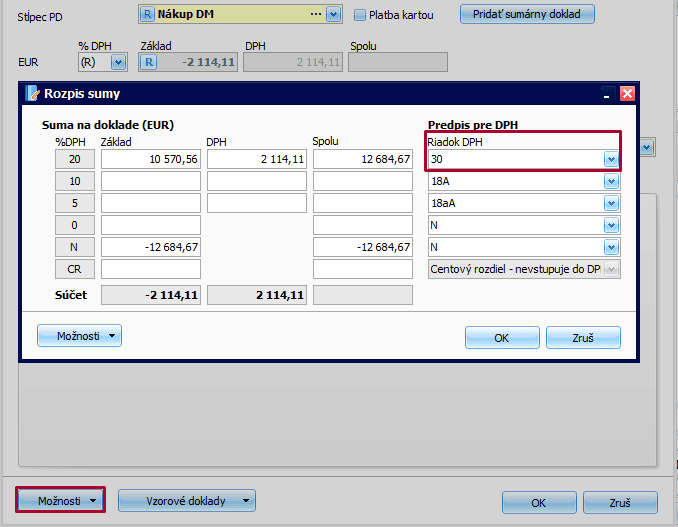

- V základe kliknite na R (Rozpis). Vo formulári v riadku pre 20 % DPH v poli Spolu doplňte zostatkovú cenu majetku, t. j. 12 684,67 eur. Riadok DPH vyberte 30 (Odpočet dane pri registrácii § 55).

- V riadku N doplňte rovnakú sumu mínusom. Vyplnený formulár uložte.

- Po uložení rozpisu bude suma DPH 2 114,11 eur uvedená mínusom v základe a kladnou sumou bude uvedená pre DPH. Týmto dokladom bude preúčtovaná suma uplatnenej DPH z Nákupu DM do stĺpca Zaplatená DPH.

- Na záložke Zápis do je DPH zakliknutá a doplnený je (Rozpis),

- výdavkový doklad uložte. Zobrazenú otázku Uložiť záznam? Suma je rovná 0, potvrďte Áno.

- Vo formulári Záznam DPH – Pridaj je riadok DPH 30 a suma Nevstupuje do KV.

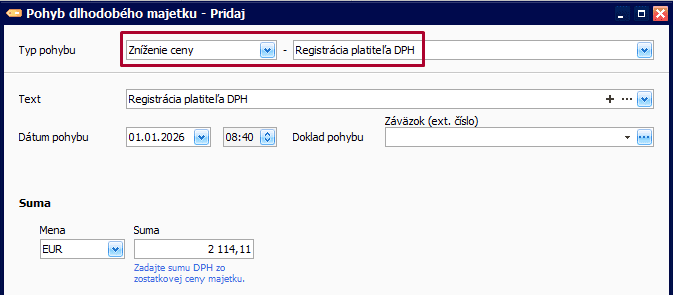

Zostatkovú cenu majetku zníženú o sumu DPH zaevidujte aj na karte majetku.

- Cez Evidencie – Dlhodobý majetok sa nastavte na konkrétnu kartu a zvoľte Oprav,

- na záložke Pohyby majetku pridajte pohyb. Typ pohybu vyberte Zníženie ceny – Registrácia platiteľa DPH. Vyplňte dátum a sumu.

- Vyplnený formulár a kartu majetku uložte.

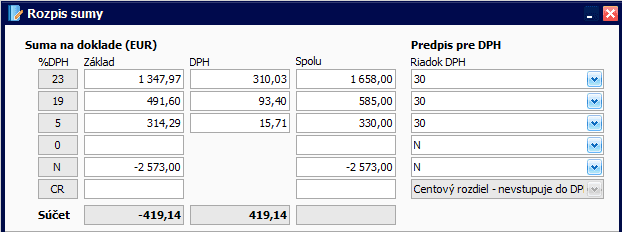

Daňovník na základe inventarizácie skladových zásob k 31. 12. 2025 overil, že eviduje zásoby v sklade, ktoré kúpil od dodávateľov – platiteľov DPH v celkovej sume 2 573 eur. Zásoby s 23 % DPH eviduje v sume 1 658 eur (základ 1 347,97 eur/DPH 310,03 eur), zásoby s 19 % DPH eviduje v sume 585 eur (základ 491,60 eur/DPH 93,40 eur), zásoby s 5 % DPH eviduje v sume 330 eur (základ 314,29 eur/DPH 15,71 eur). Preúčtovanie sumy zaúčtuje v peňažnom denníku k 1.1.2026.

Preúčtovanie DPH z evidovaných zásob v peňažnom denníku

Sumu DPH preúčtujte v peňažnom denníku:

- v časti Interný doklad zvoľte Výdavok s dátumom 1.1.2026,

- vyplňte partnera a Stĺpec PD vyberte Výdavok za zásoby.

- V základe kliknite na R (Rozpis). Vo formulári rozpíšte sumy do konkrétnych riadkov DPH a riadok pre každý typ DPH vyberte 30 (Odpočet dane pri registrácii § 55).

- V riadku N doplňte celkovú sumu mínusom. Rozpis sumy uložte.

- Po uložení bude na výdavkovom doklade suma DPH 419,14 eur doplnená mínusom v základe a kladnou sumou bude pre DPH. Týmto dokladom bude preúčtovaná suma uplatnenej DPH z Výdavkov za zásoby do stĺpca Zaplatená DPH.

- Na záložke Zápis do je DPH zakliknutá a doplnený je (Rozpis),

- výdavkový doklad uložte. Zobrazenú otázku Uložiť záznam? Suma je rovná 0, potvrďte Áno.

- Vo formulári Záznam DPH – Pridaj je riadok DPH 30 a suma Nevstupuje do KV.