Faktúra za tovar pre občana z EÚ (OSS)

Slovenský podnikateľ – mesačný platiteľ DPH zaoberajúci sa predajom tovaru odoslal 18.7.2025 prostredníctvom kuriéra tovar spolu s faktúrou českému občanovi v celkovej sume 1 190 eur. Na faktúre je dátum vystavenia faktúry 18.7.2025. Tovar bol prepravený zo Slovenskej republiky do Českej republiky. Za rok 2024 vyfakturoval podnikateľ za predaj tovaru na diaľku osobám bez prideleného IČ DPH sumu 4 000 eur bez dane. Za rok 2025 – od januára do 18.7.2025 vyfakturoval dodávateľ predaj tovaru na diaľku osobám bez prideleného IČ DPH v celkovej sume 9 450 eur.

Vzhľadom na to, že celková hodnota dodaných tovarov predávaných na diaľku do iného členského štátu osobám bez prideleného IČ DPH za prebiehajúci kalendárny rok presiahla sumu 10 000 eur bez dane (9 450 eur + 983,47 eur), zmení sa miesto dodania tovaru.

Za miesto dodania tovaru sa bude považovať štát príjemcu tovaru, v dôsledku čoho sa menia pravidlá fakturácie aj pre dodávateľa tovaru:

- dodávateľ je povinný sa registrovať v štáte príjemcu tovaru, alebo

- dodávateľ môže využiť novú osobitnú úpravu uplatňovania oslobodenia od dane v inom členskom štáte pre malé podniky podľa podmienok stanovených v § 68g zákona o DPH, alebo

- dodávateľ môže využiť dobrovoľnú registráciu do systému OSS.

Čo musím ako dodávateľ – platiteľ DPH posúdiť?

Postavenie odberateľa:

Nezdaniteľná osoba = občan (osoba bez prideleného IČ DPH)

Miesto dodania tovaru:

Česká republika = vzhľadom na to, že súčet predajov tovaru na diaľku na území EÚ za rok 2025 presiahne sumu 10 000 eur bez dane, miestom dodania tovaru je štát príjemcu tovaru.

Aký je DVDP?

18.7.2025 = deň vyhotovenia faktúry

Riešenie:

V našom príklade podnikateľ využil dobrovoľnú registráciu do systému OSS. Dodávateľ vystaví odberateľovi faktúru s českou sadzbou DPH. Uvedená faktúra nebude zahrnutá do slovenského daňového priznania k DPH, do kontrolného výkazu, do súhrnného výkazu, ani do evidencie DPH. Faktúru vystavenú v režime OSS zahrnie podnikateľ do osobitného daňového priznania k DPH.

Pre faktúry v režime OSS odporúčame vytvoriť samostatný číselný rad, a to z dôvodu, že v osobitnom daňovom priznaní OSS sa tovary a služby uvádzajú oddelene.

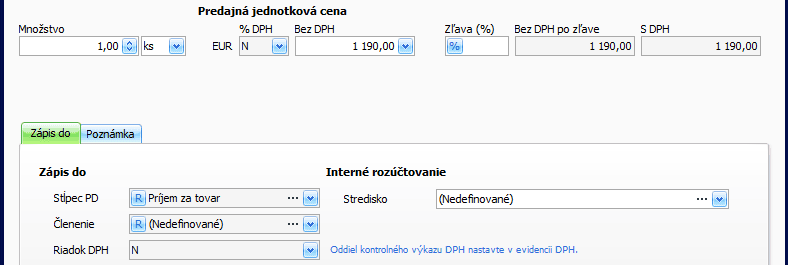

Na vystavenie faktúry za predaj tovaru českému občanovi použite typ dokladu Faktúra – EÚ OSS – § 68b.

V poli sadzba DPH doplňte sadzbu DPH, ktorá je platná v štáte občana – v uvedenom príklade 21 %.

Pre väčší prehľad vo faktúrach odporúčame vyplniť aj Predmet fakturácie.

Program na základe typu dokladu EÚ OSS – § 68b – prednastaví na položkách faktúry N sadzbu DPH a riadok DPH N.

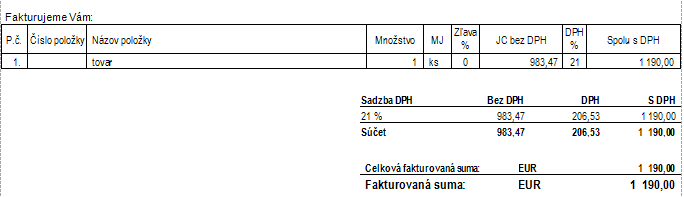

Vystavenú faktúru vytlačte cez štandardnú tlačovú zostavu.

Vo výstupnej zostave je suma faktúry rozpočítaná na základ dane a DPH presne podľa sadzby DPH, ktorá je platná v štáte odberateľa (podľa % DPH, ktoré ste uviedli v poli Sadzba DPH).

Vzhľadom na to, že program ALFA plus nepodporuje export daňového priznania k OSS pre systém OSS, je potrebné podklad pre jeho vyplnenie vytvoriť ručne.

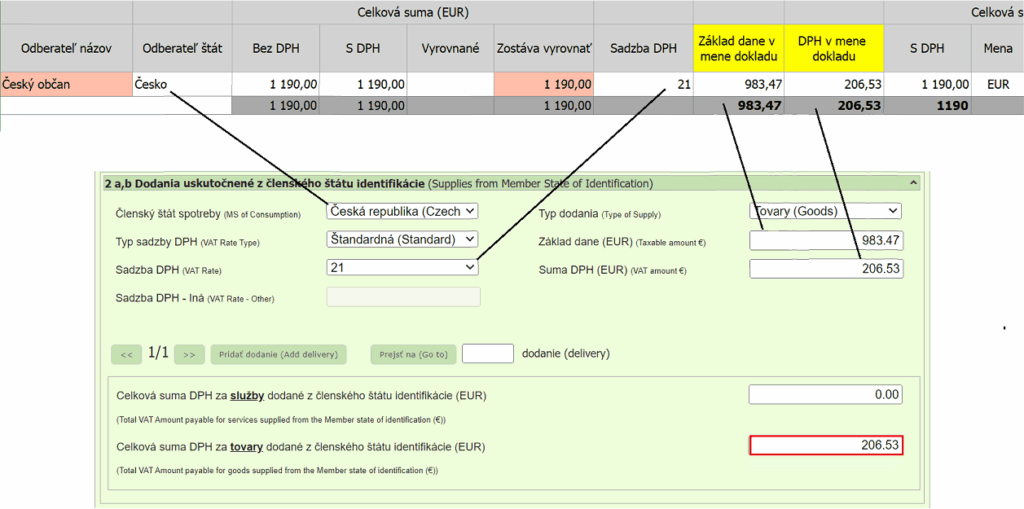

Daňové priznanie k OSS obsahuje tieto údaje v mene eur:

- celkovú hodnotu tovarov a služieb bez dane dodaných v zdaňovacom období,

- sadzbu dane a výšku dane pre každú sadzbu dane, a to v členení podľa členských štátov spotreby (zákazníka),

- celkovú výšku splatnej dane, pričom obsahuje aj dodania tovaru alebo služieb, pri ktorých sa poskytuje služba alebo sa odosiela/prepravuje tovar z iných členských štátov, ako je dodávateľ usadený a identifikovaný pre OSS.

V prípade cudzej meny sa pre účely daňového priznania použije kurz ECB alebo NBS platný posledný deň príslušného Q. alebo nasledujúci deň, ak nebol posledný deň Q. tento kurz vyhlásený.

Podklad k vyplneniu daňového priznania k OSS vytvoríte priamo cez Obchod – Faktúry nasledovne:

Po vstupe do faktúr, kliknite na Filter v hornej časti evidencie a zapnite používanie Rýchleho filtra (prázdny riadok, ktorý slúži na vyhľadávanie).

Následne kliknite v zozname faktúr pravým tlačidlom myši a cez možnosť Výber stĺpcov – zapnite používanie stĺpca Odberateľ štát a Sadzba DPH (§ 68).

Vyfiltrovaním faktúr za:

- zvolené obdobie,

- za konkrétny číselný rad (samostatne pre tovary a samostatne pre služby),

- za vybraný štát odberateľa,

- za použitú sadzbu DPH (základná alebo znížená),

získate celkovú hodnotu tovarov alebo služieb (tovary a služby sa uvádzajú v DP za príslušné zdaňovacie obdobie osobitne) dodaných do konkrétneho štátu EÚ vrátane sadzby dane platnej v štáte odberateľa.

Sumu základu a DPH pre jednotlivé dodania (faktúry) je nutné do podkladu pre vytvorenie daňového priznania k OSS uviesť ručne podľa vytlačených faktúr, keďže v programe sú faktúry vystavené a zaevidované v N-sadzbe DPH.

Pre vytvorenie podkladu odporúčame vyfiltrované záznamy podľa vyššie uvedeného postupu cez pravé tlačidlo myši vyexportovať do excelovského súboru.

V excelovskom súbore si následne doplňte ďalšie potrebné stĺpce, do ktorých uveďte základ a DPH jednotlivých dodaní podľa vytlačených faktúr. Zároveň si doplňte súčtové riadky pre základ a DPH tak, aby ste získali podklad pre vyplnenie daňového priznania v systéme OSS. Takto vytvorený podklad si odložte.

Rovnakým postupom by ste vyfiltrovali a upravili zoznam faktúr aj pre inú sadzbu DPH daného štátu, pre služby, príp. pre iné štáty, do ktorých boli uskutočnené dodania tovarov alebo služieb.

Údaje z vytvoreného podkladu uveďte do osobitného daňového priznania k OSS ručne:

Daňové priznanie k OSS je potrebné podať do konca kalendárneho mesiaca nasledujúceho po skončení kalendárneho štvrťroka, za ktorý sa daňové priznanie k OSS podáva, a to aj vtedy, ak nebol dodaný tovar na diaľku alebo služba, na ktorú sa vzťahuje OSS. Do tohto dňa musí byť vypočítaná daň aj zaplatená.

Ak lehota na podanie daňového priznania k OSS pripadne na sobotu, nedeľu alebo deň pracovného pokoja, lehota sa neposúva.

V našom príklade je dodávateľ povinný podať daňové priznanie OSS do 31.10.2025 – t.j. do konca kalendárneho mesiaca nasledujúceho po skončení 3.Q.2025, za ktorý sa podáva daňové priznanie k OSS.

Okrem podania daňového priznania k OSS je daňovník povinný viesť záznamy o dodaniach v režime OSS, a to v zmysle VN Rady EÚ 2019/2026 – čl. 63c (obsahová náplň).

V prípade vyžiadania je dodávateľ povinný poskytnúť uvedené záznamy v elektronickej forme správcovi dane členského štátu alebo slovenskému daňovému úradu.