Faktúra za službu do členských štátov EÚ

Dodávateľ – tuzemský platiteľ DPH – vystavil faktúru za prepravu tovaru českému odberateľovi – platiteľovi DPH v ČR, v sume 1 025 eur. Miestom dodania služby je miesto, kde sídli príjemca služby (§ 15 ods. 1 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty).

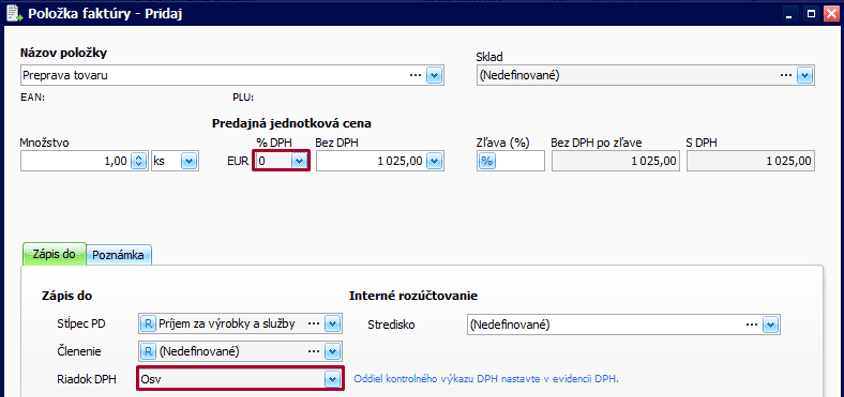

Vystavenie faktúry

- Cez Obchod – Faktúry pridajte nový doklad,

- typ dokladuvyberte Faktúra – EÚ služba,

- vyplňte predmet fakturácie,

- na záložke Položky pridajte fakturovanú položku,

- sadzba DPH je 0 % a riadok DPH je Osv,

- stĺpec PD vyberte Príjem za výroby a služby, prípadne doplňte vlastné členenie,

- vyplnený doklad uložte.

Podľa zákona č. 222/2004 Z. z. o dani z pridanej hodnoty – § 74, je povinnou náležitosťou faktúry slovná informácia o oslobodenom dodaní alebo prenesení daňovej povinnosti.

- Na záložke Texty v časti Záver doplňte povinnú slovnú informáciu „Prenesenie daňovej povinnosti“ a faktúru uložte.

- Vo formulári evidencie DPH je doplnená informácia – Nevstupuje do KV.

- Suma faktúry nevstupuje do daňového priznania DPH ani do kontrolného výkazu. Suma vstupuje do súhrnného výkazu.