DPFO 2025 a daňový bonus na deti

Pre vznik nároku na DB na dieťa musí daňovník splniť zákonom stanovené podmienky uvedené v § 33 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej ZDP).

Od 1.1.2025 platí pre všetkých daňovníkov (rezidentov aj nerezidentov) nová podmienka pre uplatnenie DB:

Daňový bonus si môže daňovník uplatniť ak úhrn zdaniteľných príjmov zo zdrojov na území SR v danom zdaňovacom období tvorí najmenej 90 % zo všetkých príjmov, ktoré plynú zo zdrojov v SR a zo zdrojov v zahraničí. Do skupiny všetkých príjmov sa započítavajú „celosvetové príjmy“ (tuzemské aj zahraničné).

Informácie o výške príjmov je potrebné vyplniť priamo v daňovom priznaní. Podrobnejšie informácie o DB a posúdení dosiahnutých zdaniteľných príjmov nájdete v Metodickom usmernení k DB na dieťa 2025 vydané FS: 2025.12.19_044_DZPaU_2025_MU.pdf.

Bližšie informácie o ďalších podmienkach pre uplatnenie DB na dieťa nájdete v našom blogu: https://www.kros.sk/blog/danovy-bonus-na-dieta-2025-co-sa-meni-a-na-co-si-dat-pozor/ .

DB na dieťa 2025 v DPFO typ A

Pre uplatnenie daňového bonusu na deti vyplníme v DPFO nasledujúce časti:

III. ODDIEL – ÚDAJE NA UPLATNENIE ZNÍŽENIA ZÁKLADU DANE A DAŇOVÉHO BONUSU

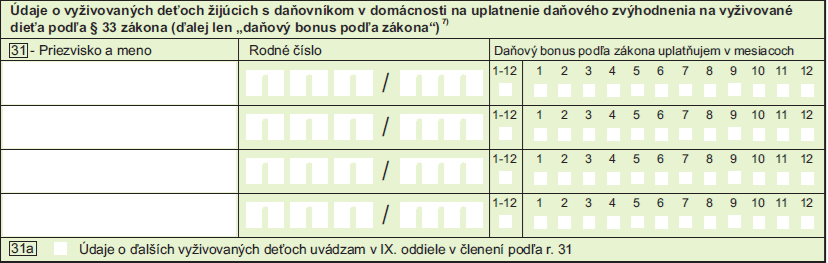

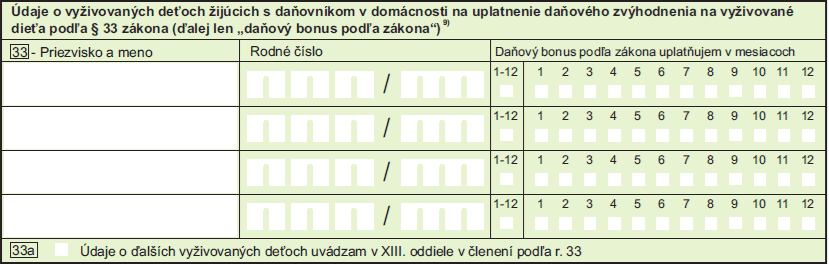

- údaje o dieťati

Ak dieťa nemá rodné číslo vydané na území SR, tak sa uvedie v r. 31 v DPFO typ A alebo v r. 33 v DPFO typ B, dátum narodenia dieťaťa v tvare DDMM/RRRR – pred lomítkom sa uvedie DDMM sprava (prvé 2 políčka ostanú prázdne) a za lomítkom sa uvedie RRRR.

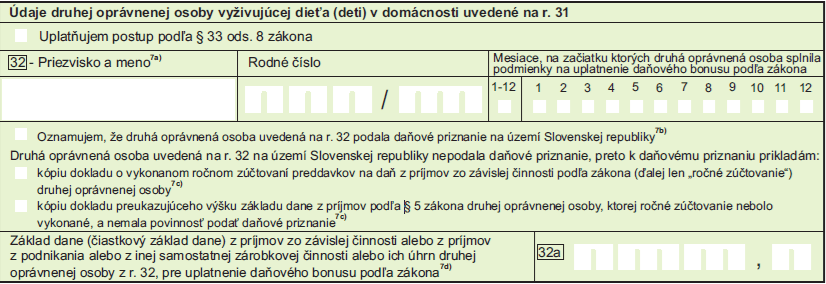

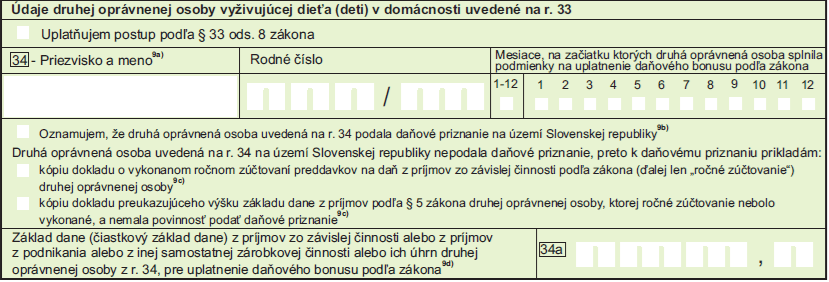

- údaje o druhej oprávnenej osobe vypĺňa daňovník, ktorý chce využiť možnosť navýšenia svojho základu dane o základ dane 2. oprávnenej osoby. Tento spôsob môže použiť vtedy, ak dosiahol nízky základ dane a výpočtom mu vyšiel nižší daňový bonus.

2. oprávnená osoba, musí taktiež splniť podmienku dosiahnutia úhrnu zdaniteľných príjmov zo zdrojov na území SR v danom zdaňovacom období najmenej 90 % zo všetkých jej príjmov. Ak túto podmienku nesplní, nemôže byť v pozícií 2. oprávnenej osoby.

Tieto informácie platia aj pri podaní DPFO typ B.

Ak 2. oprávnená osoba nemá RČ, zadáva dátum narodenia vo formáte ako pri dieťati.

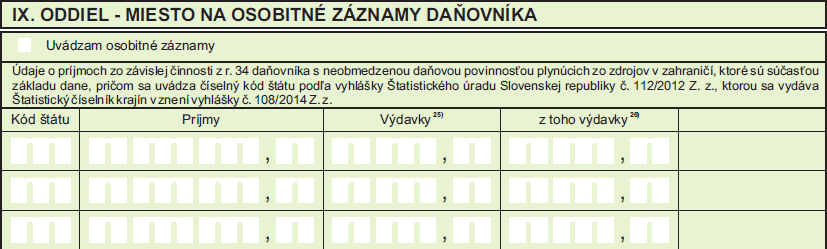

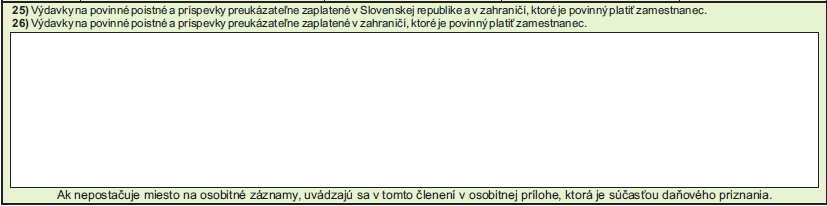

XI. ODDIEL – MIESTO NA OSOBITNÉ ZÁZNAMY DAŇOVNÍKA

- vyplní daňovník/rezident, ak má príjmy zo závislej činnosti zo zdrojov v zahraničí, ktoré sú uvedené v r. 34 a zároveň vstupujú aj do r. 85

- Osobitné záznamy vyplní aj daňovník rezident/nerezident, ktorý si uplatňuje DB na viac ako 4 deti, rovnako daňovník, ktorý má iné príjmy zo zdrojov na území SR a uvedie ich v členení podľa druhu, výšky, a spôsobu zdanenia plynúce zo zdrojov v SR, okrem tých, ktoré uviedol v DPFO A v r. 34, napr. zrážková daň. Tieto príjmy vstupujú aj do r. 85a.

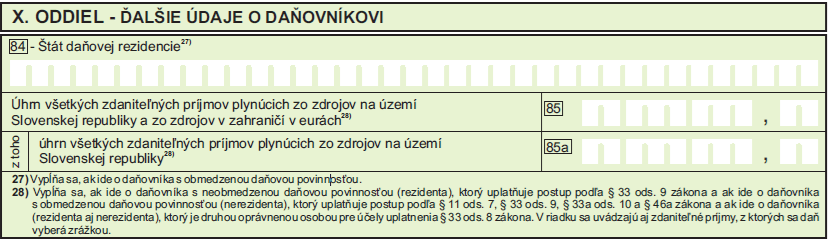

X. ODDIEL – ĎALŠIE ÚDAJE O DAŇOVNÍKOVI

- R. 85, r. 85a – vyplní každý daňovník (rezident/nerezident SR), ktorý si chce uplatniť DB na dieťa alebo daňovník v pozícií 2. oprávnenej osoby.

- R. 84, r. 85, r. 85a – vyplní daňovník iného štátu (nerezident SR), ktorý si chce uplatniť DB na zaplatené úroky, NČZD na daňovníka, manželku, príspevok na DDS, alebo má nárok na nevyrubenie a neplatenie dane, ktorá nepresiahne 17 eur, alebo ak celkové zdaniteľné príjmy daňovníka nepresiahli 50 % z NČZD daňovníka, t. j. 2 876,90 eur a podáva DPFO.

- R. 85 – uvedie úhrn všetkých zdaniteľných príjmov zo zdrojov v SR a v zahraničí, ktoré sú zdanené v DPFO alebo iným spôsobom, napr. zrážkovou daňou (r. 34 + iné zdaniteľné príjmy, ktoré nie sú v r. 34).

- R. 85a – uvedie úhrn všetkých zdaniteľných príjmov plynúcich zo zdrojov v SR (sú súčasťou zdaniteľných príjmov v r. 34 + iné tuzemské zdaniteľné príjmy, napr. zdanené zrážkovou daňou)

DB na dieťa 2025 v DPFO typ B

Pre uplatnenie daňového bonusu na deti vyplníme v DPFO nasledujúce časti:

III. ODDIEL – ÚDAJE NA UPLATNENIE ZNÍŽENIA ZÁKLADU DANE A DAŇOVÉHO BONUSU

- vyplníme údaje o dieťati

- údaje o 2. oprávnenej osobe, ak uplatňujeme postup podľa § 33 ods. 8 zákona

XI. ODDIEL – ĎALŠIE ÚDAJE O DAŇOVNÍKOVI

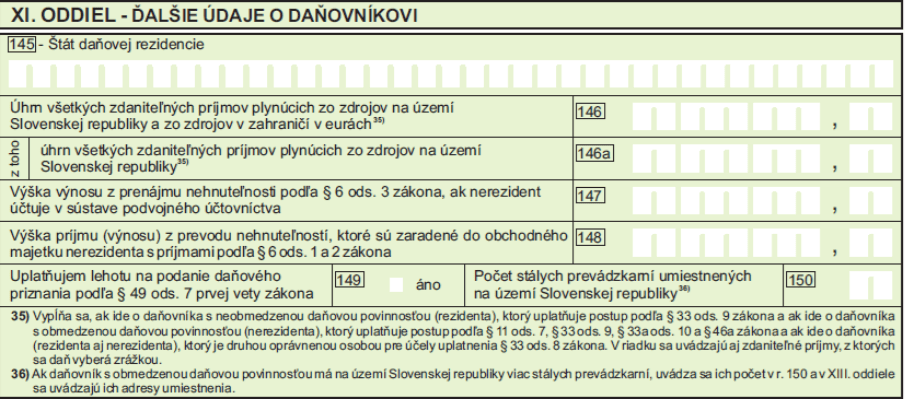

- R. 146 a 146a – vyplní každý daňovník (rezident aj nerezident SR), ktorý si chce uplatniť DB na dieťa alebo daňovník v pozícií 2. oprávnenej osoby.

- R. 145, r. 146, r. 146a – vyplní rezident iného štátu (nerezident SR), ktorý si uplatňuje NČZD na daňovníka, manželku, príspevkov do DDS a celoeurópsky osobný dôchodkový produkt, daňový bonus na zaplatené úroky, daňovník, ktorý má nárok na nevyrubenie a neplatenie dane, ktorá za zdaňovacie obdobie nepresiahne 17 eur, alebo ak celkové zdaniteľné príjmy daňovníka nepresiahli 50 % nezdaniteľnej časti na daňovníka, t.j. pre rok 2025 sumu 2 876,90 eur a podáva DPFO.

- R. 146 – uvedie úhrn všetkých zdaniteľných príjmov zo zdrojov v SR a v zahraničí, ktoré sú zdanené v DPFO alebo iným spôsobom, napr. zrážkovou daňou, napr.: dávky z doplnkového dôchodkového sporenia, dividendy, peňažné výhry, výnosy z majetku v podielovom fonde a príjmy z podielových listov, príjmy z vytvorenia diela a umeleckého výkonu – ak sa tak dohodli, úroky, výhry, výnosy z bežných účtov, účtov stavebných sporiteľov, vkladových účtov, depozitných certifikátov a iných.

- r. 146 = r. 36 + r. 58 + r. 66 + r. 69 + r. 95 + iný príjem zdanený zrážkovou daňou, ktorý nevstupuje do DPFO.

- R. 146a – uvedie úhrn všetkých zdaniteľných príjmov zo zdrojov v SR, ktoré sú zdanené v DPFO alebo iným spôsobom, napr. zrážkovou daňou.

- r. 146a = tuzemské príjmy uvedené na r. 36 + r. 58 + r. 66 + r. 69 + r. 95 + iný tuzemský príjem zdanený zrážkovou daňou, ktorý nevstupuje do DPFO.

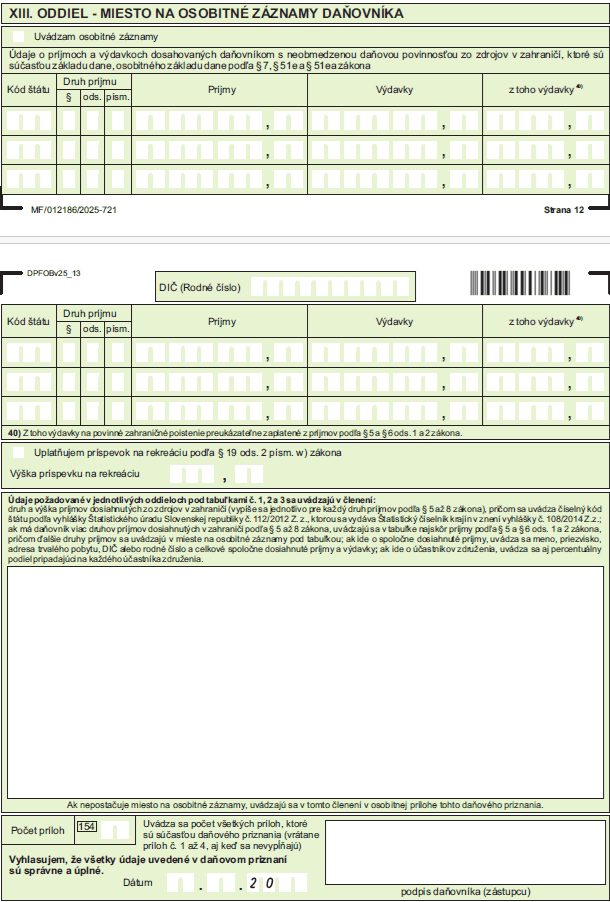

XIII. ODDIEL – MIESTO NA OSOBITNÉ ZÁZNAMY DAŇOVNÍKA

- daňovník/rezident uvedie údaje o zdaniteľných príjmov a daňových výdavkoch dosahovaných zo zdrojov v zahraničí, ktoré sú súčasťou čiastkových základov dane, osobitného základu dane z kapitálového majetku podľa § 7, z podielov na zisku a ostatných príjmov § 51e, a z príjmov zo štátnych dlhopisov a štátnych pokladničných poukážok, ktoré sú súčasťou osobitného základu dane podľa § 51ea zákona.

Osobitné záznamy vyplní aj daňovník rezident/nerezident, ktorý:

- uplatňuje DB na viac ako 4 deti,

- dosahuje napr. spoločné príjmy a výdavky s inými daňovníkmi v celkovej výške a následne v členení, vzhľadom na info uvedené pod tab. č. 1, 2, 3 v DPFO B.

- dosiahol zdaniteľné príjmy plynúce zo zdrojov aj na území SR v členení (druh, výška, spôsob zdanenia), ktoré následne uvádza v riadku 146a okrem príjmov uvedených na r. 36 (závislá činnosť § 5 zákona).

Ďalšie ODDIELY DPFO, v ktorých sa uvádzajú informácie k DB na dieťa:

Výška DB, na ktorý má daňovník nárok, sa uvedie v DPFO typ A v r. 57 alebo v r. 117 DPFO typ B. Ak zamestnávateľ počas roku priznal a vyplatil DB, suma sa uvedie v r. 59 v DPFO typ A alebo v r. 119 v DPFO typ B.

Ak bol daňovníkovi v priebehu zdaňovacieho obdobia zamestnávateľom priznaný vyšší nárok na daňový bonus podľa tohto zákona, ako mu vznikne pri prepočítaní po skončení zdaňovacieho obdobia, stráca nárok na už priznaný daňový bonus a tento rozdiel musí vrátiť, uvedie ho v r. 62 DPFO typ A, alebo v r. 122 DPFO typ B.

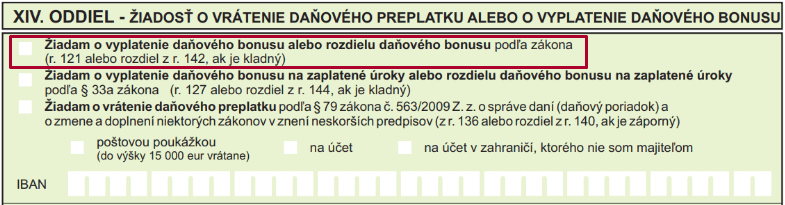

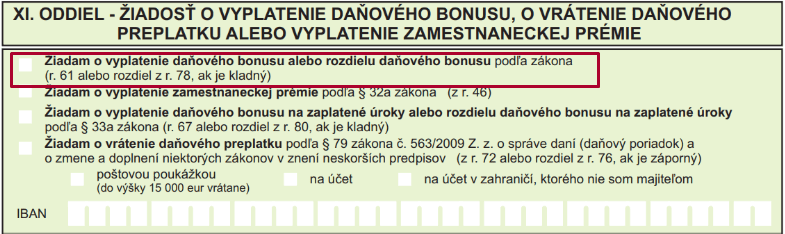

Ak je kladná hodnota v. r. 61 v DPFO typ A alebo rozdiel z r. 78 v dodatočnom DPFO typ A, v oddiely XI. bude vyznačená voľba „Žiadam o vyplatenie daňového bonusu alebo rozdielu daňového bonusu podľa zákona“

Ak je kladná hodnota v r. 121 v DPFO typ B alebo rozdiel z r. 142 dodatočného DPFO typ B, v oddiely XIV. bude vyznačená voľba „Žiadam o vyplatenie daňového bonusu alebo rozdielu daňového bonusu podľa zákona“.