Zrušenie registrácie DPH (podľa § 81 zákona o DPH) od 01.01.2025

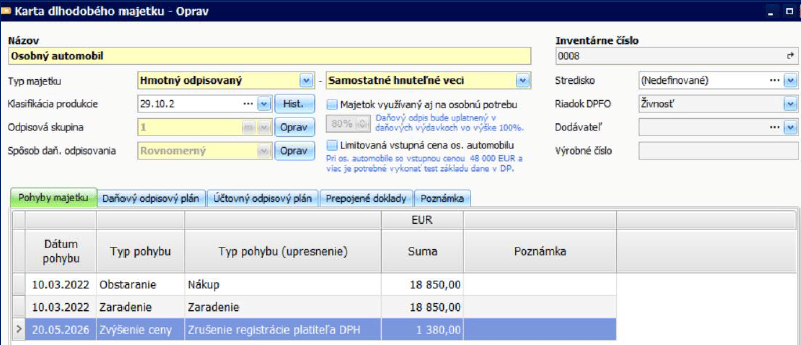

Mesačný platiteľ DPH v apríli 2026 požiadal daňový úrad o zrušenie registrácie. Daňový úrad určil posledný deň za platiteľa DPH 20.05.2026. V dlhodobom majetku eviduje osobný automobil, ktorý kúpil v marci 2022 v sume 18 850 eur bez DPH. Kúpna cena majetku v čase zrušenia registrácie je 6 000 eur bez DPH, DPH je vo výške 1 380 eur.

Dlhodobý majetok

- V evidencii dlhodobý majetok otvorte kartu majetku cez Oprav,

- v záložke Pohyby majetku cez Pridaj pohyb doplňte – Zvýšenie ceny – Zrušenie registrácie platiteľa DPH a zadajte sumu DPH, ktorú vrátite daňovému úradu.

Ak je majetok plne odpísaný (daňová zostatková cena je nulová) a dôjde k zrušeniu registrácie za platiteľa DPH podľa § 81 zákona o DPH, daňová zostatková cena sa na karte majetku nezvyšuje.

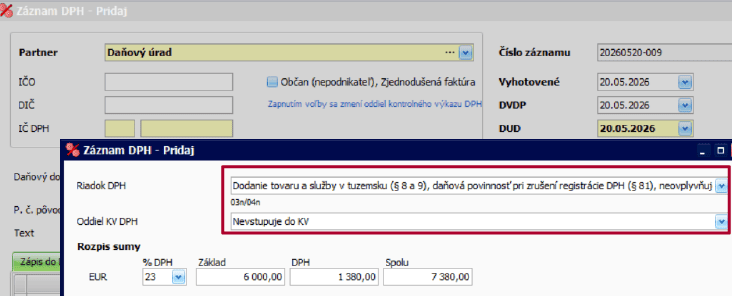

Zaúčtovanie DPH

- Sumu zaúčtujte priamo v evidencii DPH tlačidlom Pridaj, kde vyplníte dátumy, prípadne partnera,

- v ďalšom formulári vyberte riadok 03n/04n (Dodanie tovaru a služby v tuzemsku (§ 8 a 9), daňová povinnosť pri zrušení registrácie DPH (§ 81), neovplyvňuje koeficient, vyššia daň) a oddiel KV vyberte Nevstupuje do KV.

Sklad – zásoby

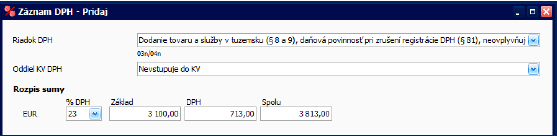

Ku dňu zrušenia registrácie platiteľ DPH eviduje v sklade zásoby v skladovej sume 2 900 eur. Platiteľ overil cenu zásob na trhu a zistil, že cena zásob je vo výške 3 100 eur. Všetky skladové položky eviduje s 23 % DPH.

Zaúčtovanie DPH

- Zo sumy 3 100 eur vypočítajte 23 % DPH, čo je suma 713 eur,

- sumu zaúčtujte priamo v evidencii DPH tlačidlom Pridaj, kde vyplňte dátumy, prípadne partnera,

- v ďalšom formulári vyberte riadok 03n/04n a oddiel KV vyberte Nevstupuje do KV.

Ak by ste v sklade evidovali skladové položky s 19 % DPH pri evidovaní vyberte riadok DPH 01n/02n. Pri evidovaní 5 % DPH vyberte riadok 01an/02an. Oddiel KV vyberte Nevstupuje do KV.

Výpočet a zaúčtovanie DPH pri majetku s obstarávacou cenou nižšou ako 1700 eur

Platiteľ DPH eviduje majetok, ktorý kúpil v roku 2023 v sume 1 000 eur bez DPH. Platiteľ overil, že ku dňu zrušenia registrácie je kúpna suma majetku v sume 500 eur.

Zaúčtovanie DPH

- Zo sumy 500 eur vypočítajte 23 % DPH, čo je suma 115 eur,

- sumu zaúčtujte priamo v evidencii DPH tlačidlom Pridaj, kde vyplňte dátumy, prípadne partnera,

- v ďalšom formulári vyberte riadok 03n/04n a oddiel KV vyberte Nevstupuje do KV.

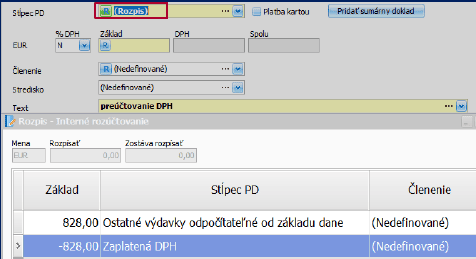

Zaplatená DPH a jej preúčtovanie v peňažnom denníku

Po vytvorení daňového priznania DPH je suma, ktorú máte uhradiť DÚ zaevidovaná aj do evidencie záväzkov. Úhradu daňovej povinnosti zaúčtujte v peňažnom denníku na základe bankového výpisu.

- Po úhrade záväzku celá suma DPH vstupuje do stĺpca PD Zaplatená DPH – čo je výdavok neovplyvňujúci základ dane,

- vypočítaná suma DPH zo zásob a z majetku, ktorého obstarávacia cena je nižšia, ako 1 700 eur má vstupovať do daňových výdavkov. Z toho dôvodu v našom príklade sumu 828 eur (115 + 713) preúčtujte cez Interný doklad do stĺpca Ostatné výdavky ovplyvňujúce základ dane.