Vystavenie I. a II. opravného dokladu k nevymožiteľnej pohľadávke (§ 25a zákona o DPH)

Odberateľovi ste 16.10.2025 vystavili faktúru v sume 1 476 eur s DPH (základ dane je 1 200 eur, 23 % DPH je 276 eur). Faktúra bola zaevidovaná do evidencie pohľadávok, ale do dnešného dňa nebola uhradená. V súlade s § 25a zákona o DPH ste 12.5.2026 vykonali opravu základu dane a dane k nevymožiteľnej pohľadávke vytvorením a odoslaním opravného dokladu.

Vystavenie I. opravného dokladu

Pre nový typ I. opravných dokladov odporúčame vytvoriť samostatný číselný rad, vďaka čomu bude možné viesť evidenciu I. opravných dokladov oddelene od ostatných typov dokladov. Číslovanie pre nový typ opravných dokladov nastavíte cez Firma – Nastavenia – Číslovanie dokladov.

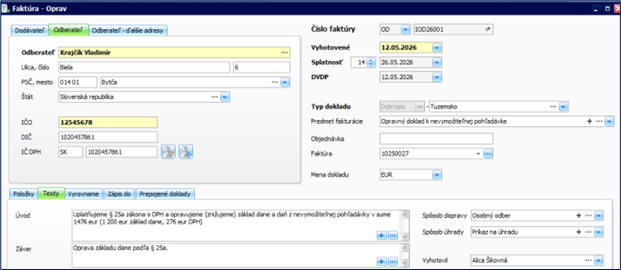

Cez Obchod – Faktúry vytvorte nový doklad:

- vyplňte údaje o odberateľovi a dátumy,

- typ dokladu vyberte Dobropis – Tuzemsko,

- vyplňte predmet fakturácie a poradové číslo pôvodnej faktúry,

- na záložke Texty doplňte text o oprave základu dane a dane podľa § 25a.

V prípade ak vystavujete opravný doklad k faktúre, ktorá bola vystavená

s 20 % DPH, na záložke Položky kliknite na Zaokrúhľovanie a DPH. V časti Sadzby DPH nastaviť podľa platnosti vyberte dátum od 1.1.2023 do 31.12.2024.

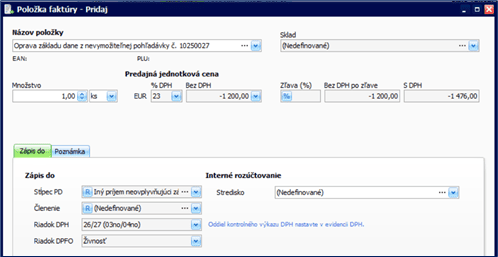

- Pridajte fakturovanú položku,

- vyplňte názov, množstvo a sumu zadajte mínusom,

- Stĺpec PD vyberte Iný príjem neovplyvňujúci základ dane,

- Riadok DPH vyberte 26/27 (03no/04no),

- vyplnenú položku uložte.

Vystavený opravný doklad vytlačte cez Tlač – Opravný doklad k nevymožiteľnej pohľadávke.

Vzhľadom na skutočnosť, že opravný doklad musí byť zaevidovaný v evidencii pohľadávok iba v sume DPH, pričom pri vystavovaní opravného dokladu nie je možné urobiť takýto podrobný rozpis riadkov DPH, je potrebné pri ukladaní opravného dokladu vypnúť na záložke Zápis do – Pohľadávok.

Zaevidovanie pohľadávky z I. opravného dokladu

Pohľadávku z I. opravného dokladu zaevidujte do evidencie pohľadávok ručne. Rovnako, ako v prípade vystavovania opravných dokladov, aj pri evidovaní pohľadávok z týchto dokladov, odporúčame pridať pre pohľadávky z opravných dokladov samostatný číselný rad.

Uvedený číselný rad vytvorte kópiou z existujúceho číselného radu pre I. opravné doklady, a to z dôvodu, aby sme dosiahli zhodnosť interného čísla pohľadávky s číslom vystaveného I. opravného dokladu. Interné číslo pohľadávky vstupuje do KV DPH. Pri vytváraní číselného radu uveďte rozdielny iba kód číselného radu, aby nevznikla duplicita v číselných radoch.

Ak evidujete opravný doklad k faktúre, ktorá bola vystavená s 20 % DPH vo formulári kliknite na Možnosti – Nastavenia DPH – Sadzby DPH nastaviť podľa platnosti vyberte dátum od 1.1.2023 do 31.12.2024.

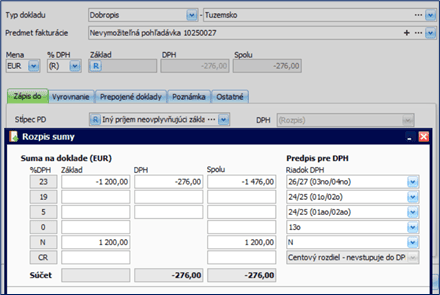

Sumu pohľadávky upravte ručne cez tlačidlo R (Rozpis sumy) v Základe. Po uložení pohľadávky bude automaticky vytvorený zápis v evidencii DPH. Riadok DPH vyberte 26/27 (03no/04no) bude smerovaný do oddielu C1 KV DPH. Na zázname DPH nezabudnite uviesť P. č. pôvodného dokladu – poradové číslo pôvodnej faktúry.

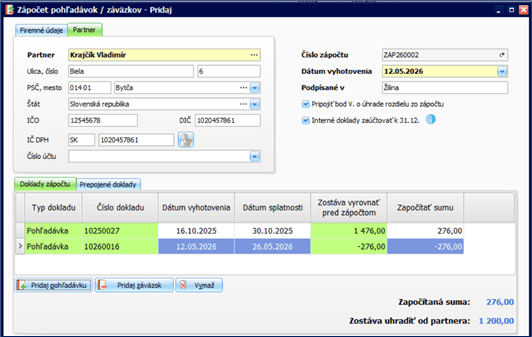

Zápočet medzi pôvodnou faktúrou a I. opravného dokladu

Zápočet v sume DPH medzi pôvodnou faktúrou a I. opravným dokladom vykonajte cez Evidencie – Zápočet pohľadávok – záväzkov. Zápočtom započítate len sumu DPH z nevymožiteľnej pohľadávky.

Pôvodná pohľadávka sa zníži o sumu DPH, ktorú si daňovník nárokuje späť zo štátneho rozpočtu.

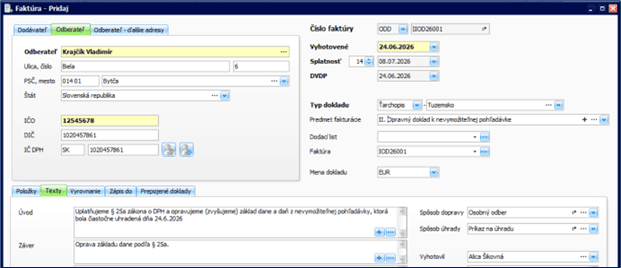

Od odberateľa ste 22.6.2026 prijali čiastočnú úhradu vo výške 500 eur za nevymožiteľnú pohľadávku, ku ktorej ste vystavili I. opravný doklad. Podľa zákona o DPH ste k prijatej platbe vystavili tzv. II. opravný doklad.

Vystavenie II. opravného dokladu

Pre nový typ II. opravných dokladov odporúčame vytvoriť samostatný číselný rad.

Cez Obchod – Faktúry vytvorte nový doklad:

- vyplňte údaje o odberateľovi a dátumy,

- typ dokladu vyberte Ťarchopis – Tuzemsko,

- vyplňte predmet fakturácie a poradové číslo I. opravného dokladu,

- na záložke Texty doplňte text o oprave základu dane a dane podľa § 25a.

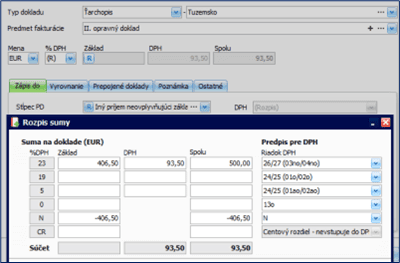

- Pridajte fakturovanú položku,

- vyplňte názov, množstvo a sumu zadajte plusom,

- Stĺpec PD vyberte Iný príjem neovplyvňujúci základ dane,

- Riadok DPH vyberte 26/27 (03no/4no),

- vyplnenú položku uložte.

Vzhľadom na skutočnosť, že aj II. opravný doklad musí byť zaevidovaný v evidencii pohľadávok iba v sume DPH, pričom pri vystavovaní opravného dokladu nie je možné urobiť takýto podrobný rozpis riadkov DPH, je potrebné pri ukladaní opravného dokladu vypnúť na záložke Zápis do – Pohľadávok.

Vystavený II. opravný doklad uložte a následne vytlačte priamo z evidencie faktúr cez Tlač – Opravný doklad k nevymožiteľnej pohľadávke. Editovateľnú tlačovú zostavu s názvom Opravný doklad – Editovateľný upravte cez obrátenú šípku tak, aby obsahovala všetky povinné náležitosti II. opravného dokladu. Upravenú tlačovú zostavu pre II. opravný doklad uložte pod príslušným názvom.

Povinné náležitosti II. opravného dokladu:

- číselná identifikácia opravného dokladu,

- dátum vyhotovenia opravného dokladu,

- údaje z opravného dokladu podľa § 25a ods. 3 (a to číselnú identifikáciu opravného dokladu a dátum vyhotovenia opravného dokladu), tieto dva údaje sú z I. OD,

- slovná formulácia: „oprava základu dane podľa § 25a“,

- suma, ktorú platiteľ prijal v súvislosti s nevymožiteľnou pohľadávkou, alebo jej časťou, a z toho suma prislúchajúcej dane,

- dátum prijatia platby.

Zaevidovanie pohľadávky z II. opravného dokladu

Pohľadávku z II. opravného dokladu zaevidujte do evidencie pohľadávok ručne cez Evidencie – Pohľadávky.

Zápočet medzi pôvodnou faktúrou a II. opravným dokladom

Vyrovnanie vo výške zápočtu pridáme do pohľadávky z pôvodnej faktúry, a zároveň do pohľadávky z II. opravného dokladu ručne cez záložku Vyrovnanie.

Zaúčtovanie do príslušných stĺpcov peňažného denníka odporúčame vykonať cez interné doklady – príjem/výdavok s dátumom 31.12. – v súlade s § 14 ods. 7 postupov účtovania.

Otvoriť v PDF