Príjem počas prerušenia

Vyplatil zamestnávateľ zamestnancovi príjem v období prerušenia sociálneho poistenia (napr. počas rodičovskej dovolenky, celomesačného neplateného voľna, absencie alebo počas PN po 52. týždni)? Aké odvody sa platia z vyplateného príjmu počas prerušenia?

Pri príjmoch vyplatených počas prerušenia dochádza k tzv. rozpočítavaniu. Tzn., že vymeriavací základ, z ktorého sa platí sociálne poistenie sa určí tak, že vyplatený príjem sa rozpočíta na každý kalendárny mesiac trvania poistenia v poslednom roku. Následne sa z takto určeného vymeriavacieho základu vypočítajú odvody na sociálne poistenie, a to za každý mesiac samostatne.

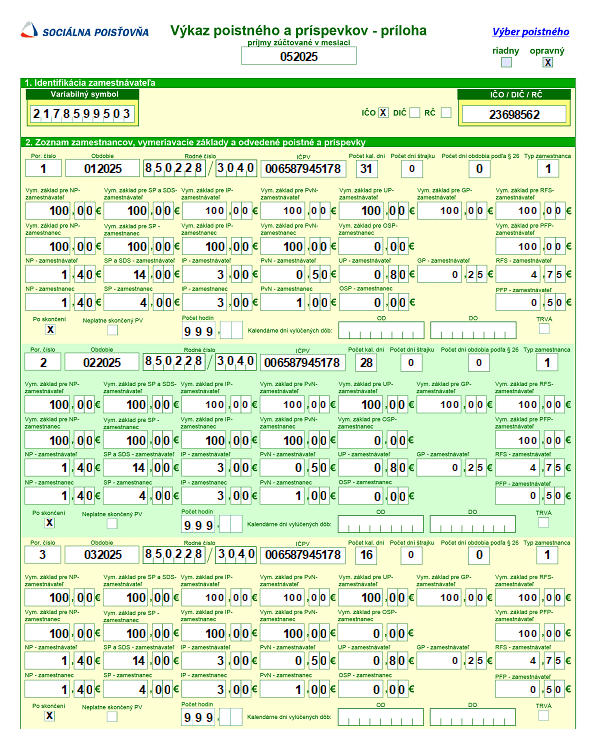

Ak došlo k rozpočítavaniu, príjmy a odvody sa vykazujú do Sociálnej poisťovne (SP) vo Výkaze poistného a príspevkov. Vo Výkaze poistného a príspevkov je uvedený každý mesiac, na ktorý sa príjem rozpočítava samostatne, t. j. spolu s príslušným vymeriavacími základmi a odvodmi, ktoré na daný mesiac pripadajú.

Ak zamestnanec v niektorom mesiaci zaplatil odvody na sociálne poistenie z maximálneho vymeriavacieho základu, príjem sa na tento mesiac už nerozpočíta.

Maximálny vymeriavací základ v roku 2025 je vo výške 15 730 eur.

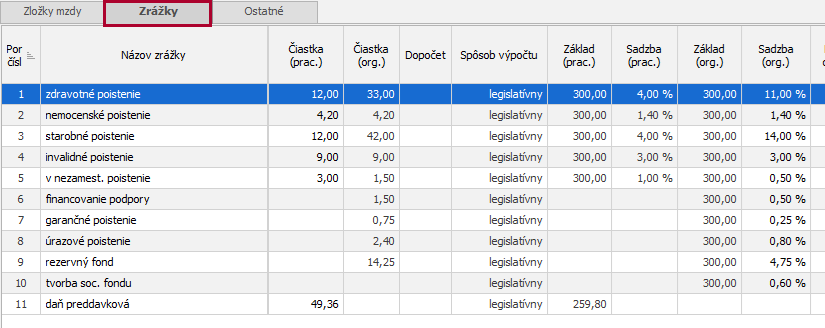

Zamestnanec pracoval na hlavný pracovný pomer od 01. 04. 2023 do 30. 4. 2025. So zamestnávateľom sa od 17. 03. 2025 do 30. 04. 2024 dohodli na čerpaní neplateného voľna. Vo výplate za mesiac apríl mu zamestnávateľ vyplatil štvrťročnú odmenu vo výške 300 eur. Ako budú vypočítané odvody na sociálne a zdravotné poistenie?

Zdravotné poistenie

Obdobie neplateného voľna, ukončenie pracovného pomeru a skutočnosť, že počas neplateného voľna bol zamestnancovi vyplatený príjem, zamestnávateľ oznámi do zdravotnej poisťovne (ZP) takto:

17. 3. 2025 – začiatok čerpania neplateného voľna (kód 2N Z)

29. 4. 2025 – koniec čerpania neplateného voľna (kód 2N K)

30. 4. 2025 – odhláška zamestnanca zo ZP (kód 2K)

Zamestnanec bude do ZP vykázaný vo Výkaze preddavkov na poistné na verejné zdravotné poistenie zamestnávateľa s počtom dní zdravotného poistenia 1. Vymeriavací základ do ZP bude vo výške 300 eur.

Sociálne poistenie

Počas neplateného voľna sa zamestnancovi prerušuje povinné sociálne poistenie.

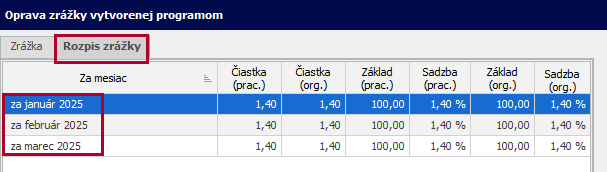

Odmena vyplatená v mzde za apríl 2025 bude do SP rozpočítaná na mesiace január až marec 2025. V mesiaci apríl 2025 už zamestnanec poistený nebol, pretože mal prerušené poistenie z dôvodu čerpania neplateného voľna, preto na tento mesiac nedôjde k „rozpočítavaniu“.

Zamestnávateľ do SP zasiela:

- RLFO prerušenie s dátumom vzniku prerušenia 17. 3. 2025,

- RLFO prerušenie s dátumom zániku prerušenia 30. 4. 2025,

- RLFO odhláška s dátumom zániku poistenia 30. 4. 2025.

Pomerná časť príjmu pripadajúca na 1 mesiac je vo výške 100 eur (300 eur : 3 mesiace).

Celkový vymeriavací základ je vo výške 300 eur (100 eur x 3 mesiace).

Vo Výkaze poistného a príspevkov do Sociálnej poisťovne sa uvedú vymeriavacie základy za mesiace január, február a marec 2025 vo výške 100 eur ako príjmy zúčtované v mesiaci máj 2025, lebo zamestnávateľ vypláca mzdy nasledujúceho mesiaca.

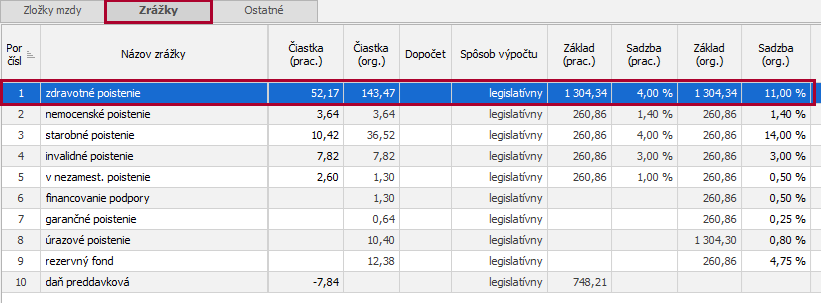

Zamestnankyňa bola na materskej dovolenke od 9. 2. 2024 do 3. 10. 2024 a v tomto období poberala dávku materské. Od 4. 10. 2024 prešla na rodičovskú dovolenku. Zamestnanec a zamestnávateľ sa dohodli na skončení pracovného pomeru dohodou k 10. 10. 2025. V poslednej výplate za október 2025 jej zamestnávateľ vyplatil náhradu mzdy za nevyčerpanú dovolenku vo výške 1 304,34 eura. Ako budú vypočítané odvody na sociálne a zdravotné poistenie?

Zdravotné poistenie

Počas rodičovskej dovolenky je zamestnankyňa odhlásená zo ZP. Keďže sa jej v októbri 2025 vypláca príjem, zamestnávateľ ju prihlási do ZP na jeden deň (t. j. 10. 10. 2025 – posledný deň trvania pracovného pomeru zamestnávateľ zašle do ZP prihlášku s kódom 2Z a zároveň odhlášku s kódom 2K).

Vymeriavací základ do ZP bude vo výške 1 304,34 eur. Do ZP bude zamestnankyňa vykázaná vo Výkaze preddavkov na poistné na verejné zdravotné poistenie zamestnávateľa s počtom dní poistenia 1.

Sociálne poistenie

Rodičovská dovolenka sa považuje za obdobie prerušenia povinného sociálneho poistenia, ktorej predchádzalo obdobie vylúčenia z povinnosti platiť poistné (poberanie dávky materské).

Vyplatený príjem sa rozpočíta na obdobie poistenia v poslednom kalendárnom roku (január 2024 – október 2024).

Vymeriavací základ po zaokrúhlení na eurocent nadol na jeden mesiac je 130,43 eura

(1 304,34 eur : 10 mesiacov).

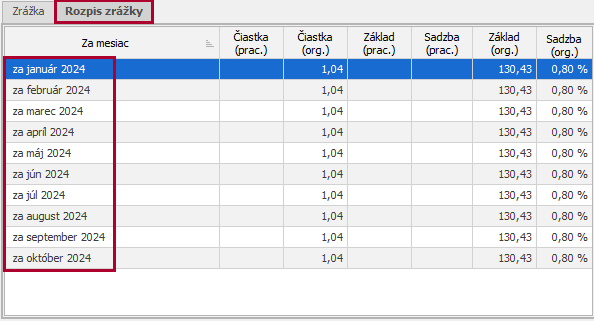

Rozpis zrážky na úrazové poistenie:

Úrazové poistenie sa vypočíta z vymeriavacích základov za mesiace január 2024 – október 2024, t. j. spolu ide o VZ vo výške 1 304,30 eura (130,43 eura x 10 mesiacov).

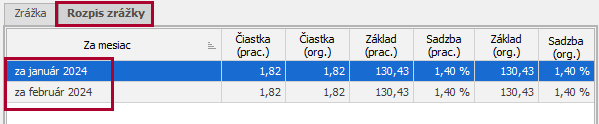

Rozpis zrážky na NP, SP, IP, PvN, GP a RFS:

Vymeriavací základ na nemocenské poistenie, starobné poistenie, invalidné poistenie, poistenie v nezamestnanosti, financovanie podpory, garančné poistenie a poistenie do rezervného fondu solidarity je vo výške 260,86 (130,43 eura x 2 mesiace).

Odvody na tieto fondy boli vypočítané len za mesiace január 2024 a február 2024, kedy je zamestnankyňa poistená. Počas obdobia vylúčenia (poberania dávky materské) sa tieto odvody neodvádzajú.

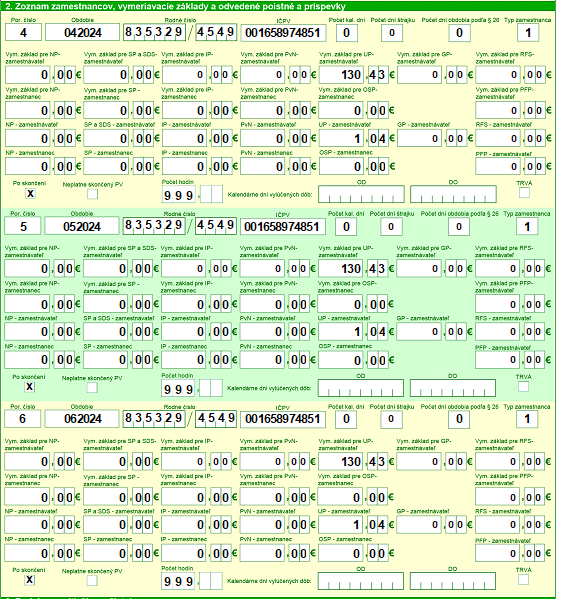

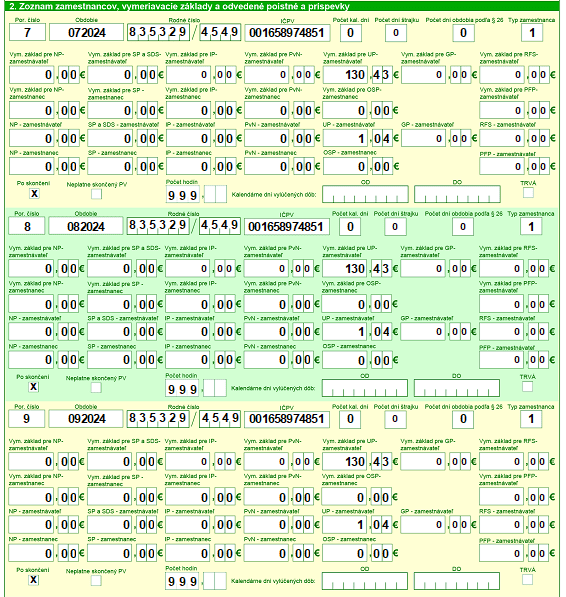

Zamestnankyňa bude do SP vykázaná vo Výkaze poistného a príspevkov. Vo Výkaze poistného a príspevkovdo SP sa uvedú vymeriavacie základy za mesiace január až október 2024 vo výške 130,43 eur ako príjmy zúčtované v mesiaci november 2025.

Podrobnejšie informácie o rozpočítavaní príjmu nájdete v e-booku Rozpočítavanie príjmu .

Informácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 07.11.2025