Prenesená daňová povinnosť a poskytnuté preddavky

Slovenský podnikateľ, mesačný platiteľ dane s prideleným IČ DPH, si objednal od iného slovenského platiteľa dane s prideleným IČ DPH stavebné práce. Podnikateľ dňa 3. 7. 2025 zaplatil dodávateľovi preddavok vo výške 5 000 eur. K zaplatenému preddavku obdržal dňa 4. 7. 2025 daňový doklad k prijatej platbe. Stavebné práce boli ukončené 1. 8. 2025, kedy dodávateľ vystavil aj konečnú vyúčtovaciu faktúru v celkovej hodnote 8 000 eur

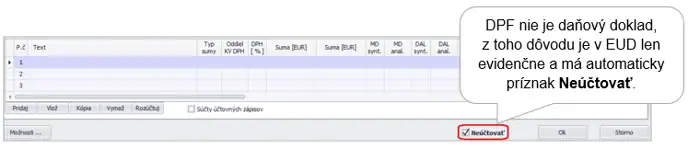

- Došlá preddavková faktúra

Došlú preddavkovú faktúru evidujeme v okruhu DPF pomocou automatického účtovania 25 DPF – Nový doklad.

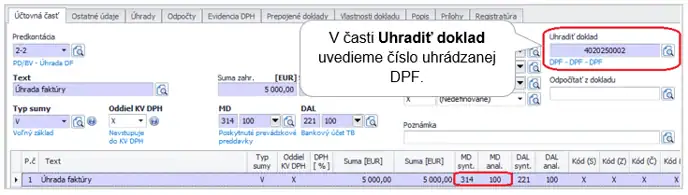

- Úhrada preddavkovej faktúry

Ak uhrádzame DPF bankovým výpisom, zaevidujeme ho v okruhu BV spustením automatického účtovania 2 PD/BV – Úhrada DF, OD. Preddavok budeme účtovať na účte 314.100.

- Zaúčtovanie došlej faktúry k poskytnutej platbe

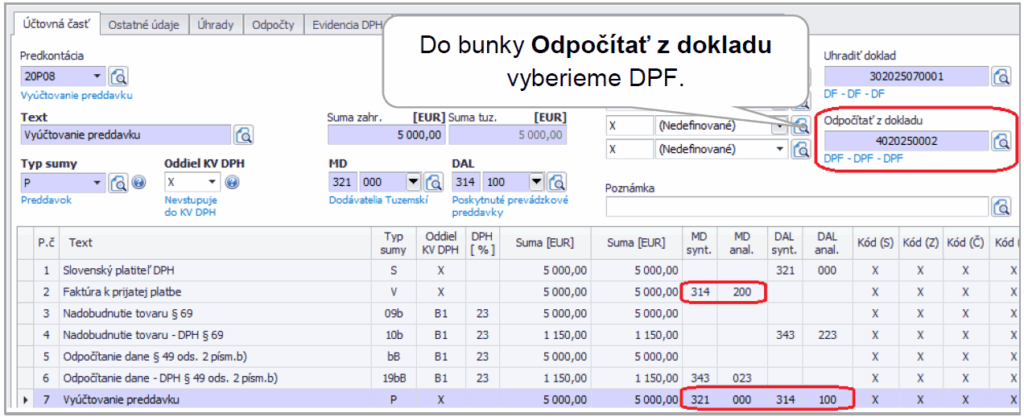

Po prijatí platby na bankový účet zaslal dodávateľ faktúru k prijatej platbe. Na jej zaúčtovanie použijeme v okruhu DF automatické účtovanie 27PP DF – Tuz.samozdanenie – prijatý preddavok.

Automatické účtovanie 27PP DF – Tuz.samozdanenie – prijatý preddavok pre zaúčtovanie faktúry k prijatej platbe so samozdanením nájdeme vo verziách 27.60 a novších.

V Rozpise DPH uvedieme hodnotu do riadku Neobsahuje DPH a hodnotu zaplateného preddavku uvádzame aj do riadku Preddavky. Program automaticky vytvorí sedem účtovných zápisov s tuzemským samozdanením a s odpočtom preddavku.

V bunke Odpočítať z dokladu doplníme číslo príslušnej DPF. Ak DPF neevidujeme, dopĺňa sa do danej bunky číslo bankového výpisu, ktorým bol preddavok zaplatený. Faktúra k prijatej platbe je smerovaná do oddielu KV DPH B1.

- Zaúčtovanie konečnej vyúčtovacej faktúry

Vyúčtovaciu faktúru zaúčtujeme opäť v okruhu DF pomocou automatického účtovania 27VP DF – Tuz.samozdanenie -vyfakturovaný preddavok.

Automatické účtovanie 27VP DF – Tuz.samozdanenie – vyfakturovaný preddavok pre zaúčtovanie konečnej vyúčtovacej faktúry so samozdanením (ak sme mali aj faktúru k prijatej platbe) nájdeme vo verziách 27.60 a novších.

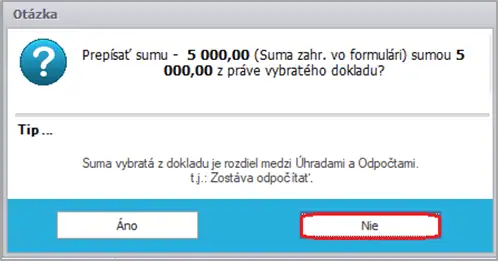

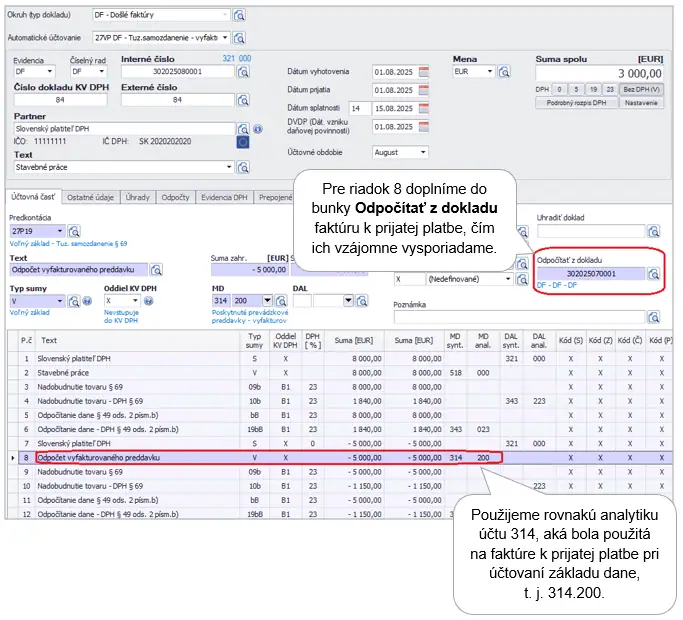

Automatické účtovanie zastaví v riadku číslo 7 v časti Suma, kde je potrebné doplniť hodnotu odpočítaného preddavku s mínusom.

V riadku číslo 8 doplníme do bunky Odpočítať z dokladu faktúru k prijatej platbe. Zobrazenú hlášku potvrdíme možnosťou Nie.

V riadku číslo 11 opätovne zadáme hodnotu odpočítaného preddavku s mínusom.

Doklad bude po skončení automatického účtovania obsahovať 12 riadkov.

Rozdiel vo výške neodpočítaného preddavku (3 000 eur) bude smerovaný do oddielu KV DPH B1 a do riadkov DP DPH podľa typu sumy.

Ak je konečná vyúčtovacia faktúra na rovnakú výšku ako faktúra k prijatej platbe, doklad nebude po vykonaní uzávierky DPH zahrnutý do KV DPH ani do DP DPH.

- Úhrada konečnej vyúčtovacej faktúry

Posledným krokom je zaúčtovanie úhrady zvyšnej sumy vyúčtovacej faktúry, v našom prípade 3 000 eur. Na zaúčtovanie úhrady použijeme automatické účtovanie 2 – PD/BV Úhrada DF, kde sa účtovne vysporiada účet 321.000 oproti bankovému výpisu (321.000/221.100).

Otvoriť v PDF