Postúpenie pohľadávky z pohľadu prijímajúceho

Spoločnosť od svojho partnera ABC s. r. o. odkúpila pohľadávku voči partnerovi Monike Smolákovej, ktorá je vo výške 4 200 eur. Pohľadávku odkúpila v hodnote 80% z nominálnej hodnoty pohľadávky, t. j. v sume 3 360 eur. Partner Monika Smoláková spoločnosti faktúru uhradila v celej sume, t. j. 4 200 eur. Ako bude spoločnosť postupovať pri účtovaní postúpenia pohľadávky?

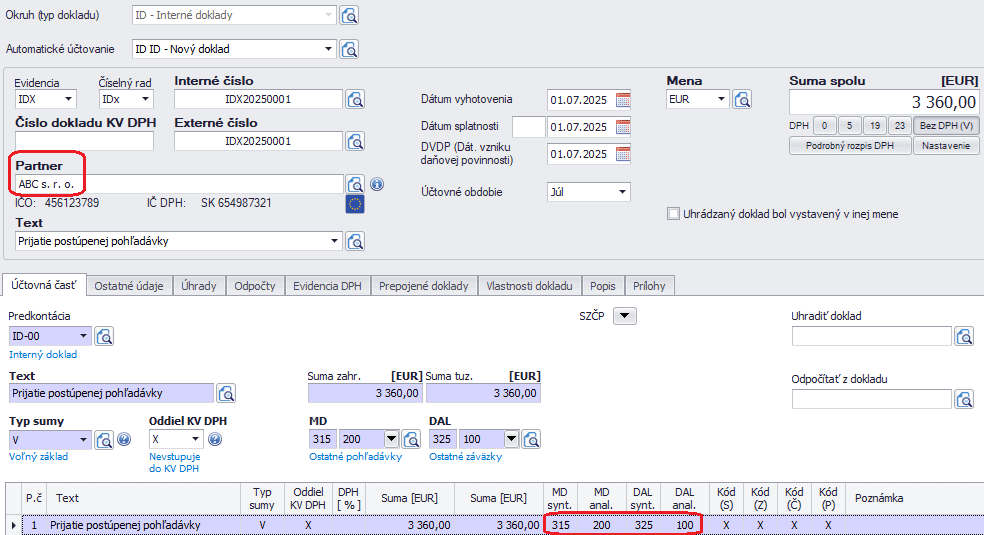

Účtovné doklady týkajúce sa postúpenia pohľadávky spoločnosť účtuje v okruhu interných dokladov, kde použije zúčtovací účet, napr. 315.200. Spoločnosť bude účtovať o záväzku voči partnerovi ABC s. r. o., od ktorej spoločnosť pohľadávku odkúpila. Zároveň účtuje aj o pohľadávke voči partnerovi Monike Smolákovej.

Účet 315.200 slúži ako zúčtovací účet, ktorý si v účtovnom rozvrhu zadefinujeme ako nesaldokontný.

Pomocou automatického účtovania ID – Nový doklad zaúčtujeme záväzok, ktorý nám vznikol z prijatej postúpenej pohľadávky v obstarávacej cene od partnera, ktorý predáva pohľadávku, t. j. partner ABC s. r. o.

Pre sledovanie stavu záväzku z pohľadu úhrady si účet 325.100 nastavíme v účtovnom rozvrhu ako saldokontný.

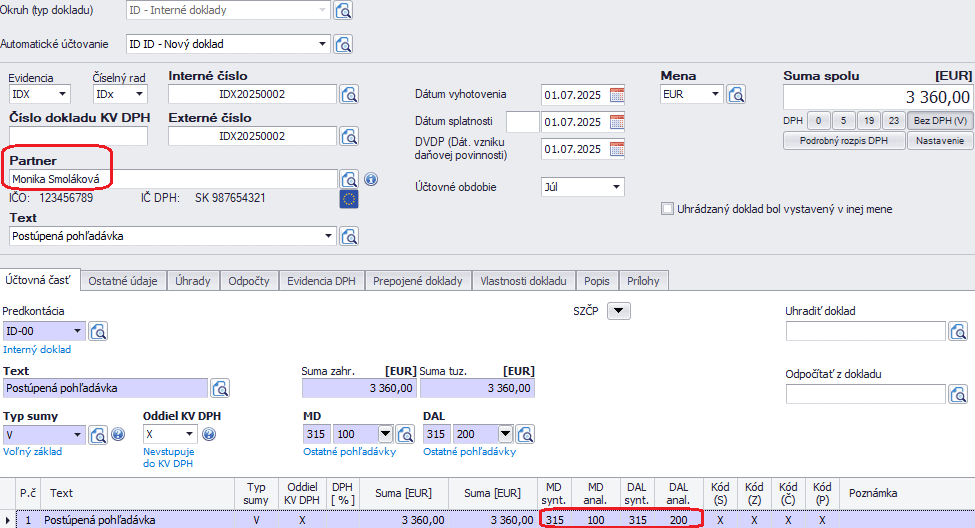

V okruhu interných dokladov pomocou automatického účtovania ID – Nový doklad si zároveň zaúčtujeme prijatie postúpenej pohľadávky voči pôvodnému dlžníkovi, t. j. Monika Smoláková.

Aby sme vedeli pohľadávku sledovať z pohľadu úhrady, nastavíme si účet 315.100 v účtovnom rozvrhu ako saldokontný.

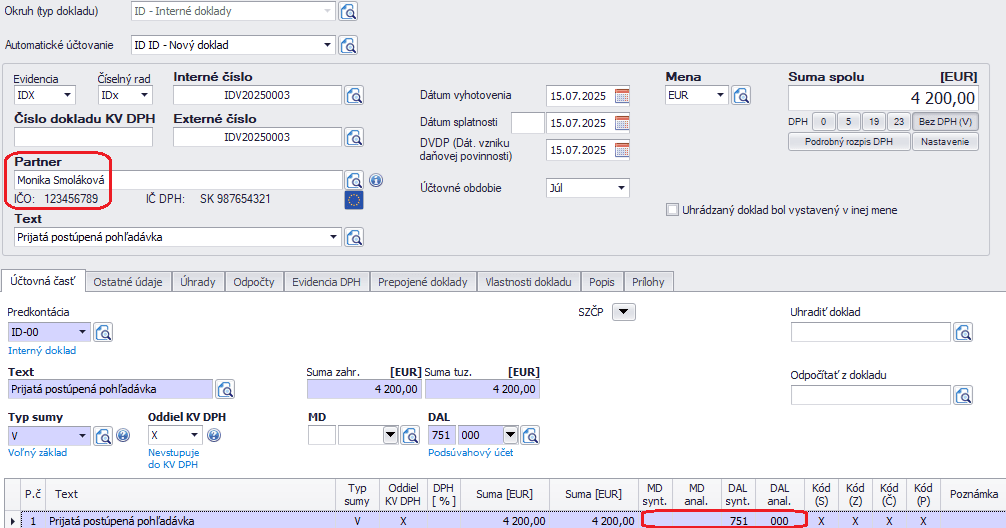

Rovnako v okruhu interných dokladov automatickým účtovaním ID – Nový doklad zaúčtujeme prijatie postúpenej pohľadávky na podsúvahovom účte v nominálnej hodnote, t. j. v sume 4 200 eur.

Postúpenú pohľadávku účtujeme na podsúvahovom účte z dôvodu, že bola obstarávacia hodnota prijatej postúpenej pohľadávky odlišná od nominálnej hodnoty pohľadávky.

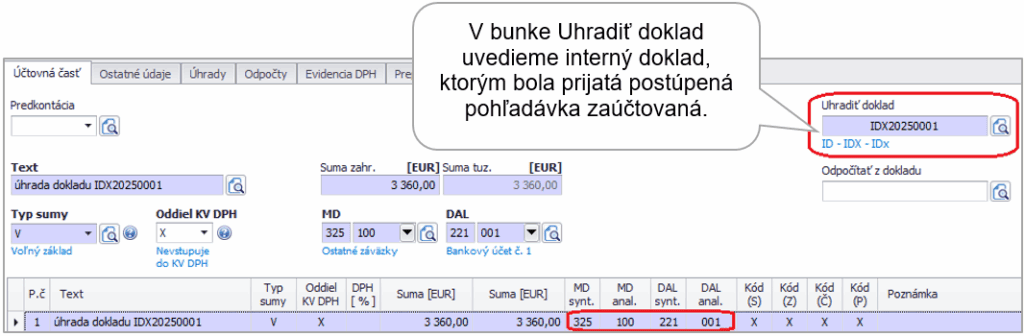

Záväzok z prijatej postúpenej pohľadávky, ktorý evidujeme voči partnerovi ABC s. r. o. na účte 325.100, uhradíme v okruhu bankových výpisov pomocou automatického účtovania 2PD/BV – Úhrada DF, OD.

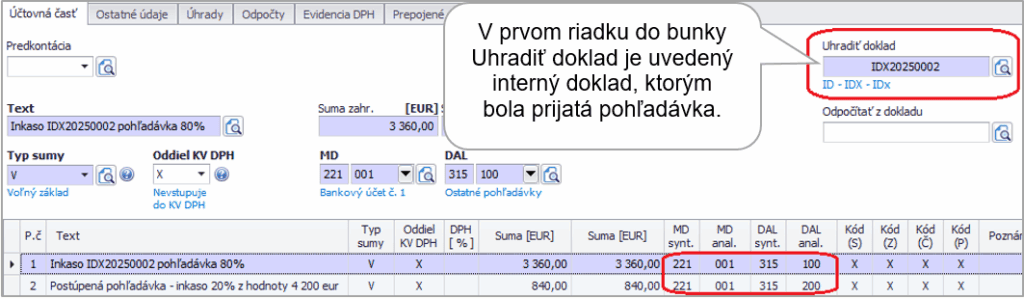

Partner Monika Smoláková nám uhradila faktúru v nominálnej hodnote, t. j. v sume 4 200 eur. Inkaso pohľadávky, ktorú účtujeme na účte 315.100, zaúčtujeme v okruhu bankových výpisov pomocou automatického účtovania 1 PD/BV – inkaso OF, DD. Účtovný zápis je potrebné rozdeliť do dvoch riadkov, kde v prvom riadku uhradíme pohľadávku zaevidovanú na sumu 3 360 eur. V druhom riadku zaúčtujeme zvyšnú sumu t. j. 840 eur, účtovným zápisom 221.xxx/315.200.

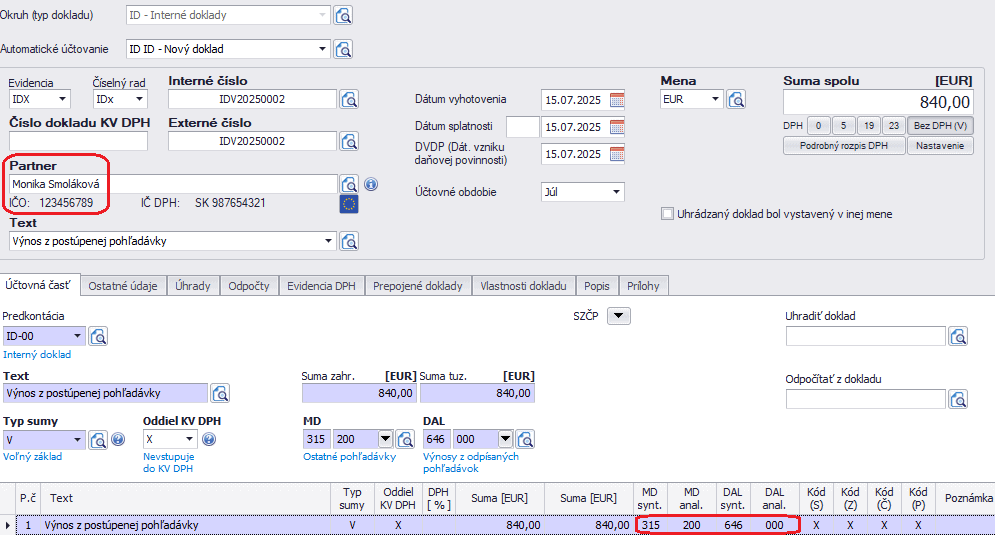

V okruhu interných dokladov zaúčtujeme výnos z časti inkasovanej pohľadávky v sume 840 eur, nakoľko nám partner uhradil faktúru vo výške 4 200 eur.

Po vysporiadaní pohľadávky v okruhu interných dokladov zaúčtujeme odúčtovanie pohľadávky z podsúvahového účtu.