Oprava základu dane pri úplnom alebo čiastočnom nezaplatení za dodanie T/S z dôvodu vzniku nevymožiteľnej pohľadávky

Dodávateľ, platiteľ DPH, si môže znížiť základ dane pri dodaní tovaru alebo služby z dodaných T/S, ak mu odberateľ úplne alebo čiastočne za toto dodanie nezaplatí a jeho pohľadávka sa stane nevymožiteľnou podľa § 25a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v z. n. p. (ďalej zákon o DPH).

Na uplatnenie práva na zníženie základu dane je dodávateľ povinný vyhotoviť doklad o oprave základu dane (tzv. prvý opravný doklad, ďalej aj I. OD) a odoslať ho odberateľovi. Na základe tohto dokladu bude odberateľ, platiteľ DPH, povinný vykonať opravu odpočítanej dane podľa § 53b ods. 1 písm. b) zákona o DPH, ak si pôvodne uplatnil odpočítanie dane.

V daňovom priznaní k DPH (ďalej len DP DPH) sa budú tieto opravy na strane dodávateľa vykazovať v riadkoch 26 a 27. V kontrolnom výkaze DPH (ďalej len KV DPH) sa budú opravy vykazovať v časti C1 (ak odberateľ bol v čase dodania zdaniteľnou osobu), prípadne v časti D2 (ak ide o občana).

V prípade, že po oprave základu dane (teda už po vystavení prvého opravného dokladu), dôjde

k celkovej alebo čiastočnej úhrade predmetnej pohľadávky, je dodávateľ povinný vykonať opätovnú opravu základu dane vo výške prijatej platby a vystaviť druhý opravný doklad (ďalej aj II. OD). Za úhradu sa považuje aj postúpenie pohľadávky inej osobe. Oprava zníženého základu dane sa vykoná v tom zdaňovacom období, kedy sa platba prijme.

Vystavenie prvého opravného dokladu v zmysle § 25a – DODÁVATEĽ

Dodávateľ, mesačný platiteľ DPH, vystavil faktúru za dodanie tovaru inému platiteľovi DPH v hodnote 1 230 eur. Faktúra nebola uhradená. V apríli 2026 splnila podmienky nevymožiteľnej pohľadávky a dodávateľ dňa 20. 4. 2026 vyhotovil a odoslal odberateľovi opravný doklad. Ako takéto doklady zaevidujeme v programe Podvojné účtovníctvo OMEGA?

Pôvodná faktúra za tovar

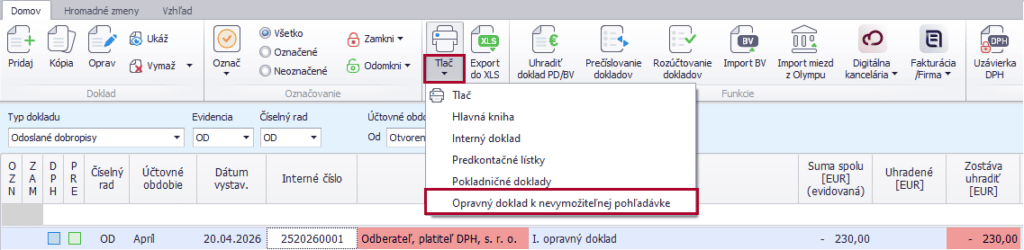

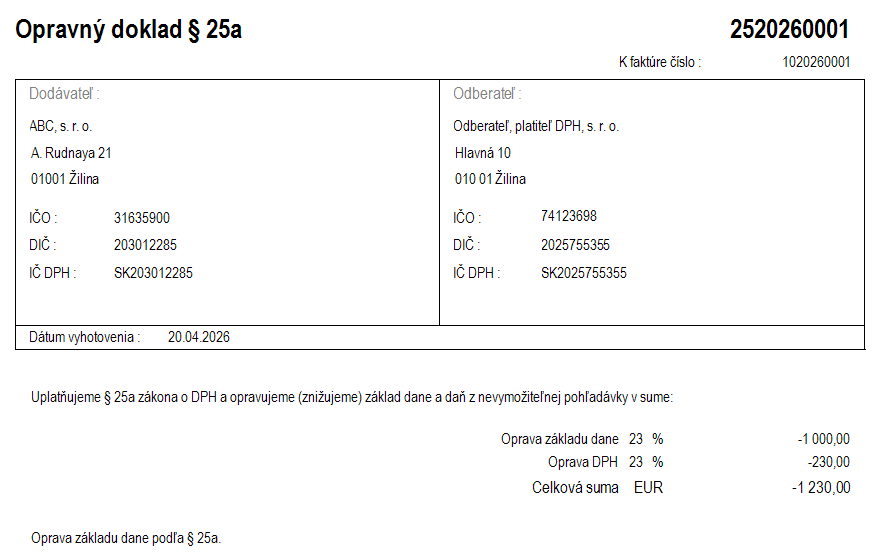

Vyhotovenie prvého opravného dokladu

Dodávateľ vystaví I. OD v zmysle § 25a ods. 3 vo výške 1 230 eur v členení na základ dane a DPH.

V záložke Evidencia DPH do bunky Číslo pôvodného dokladu doplníme číslo pôvodnej faktúry o dodaní T/S, ktorého sa oprava základu dane týka.

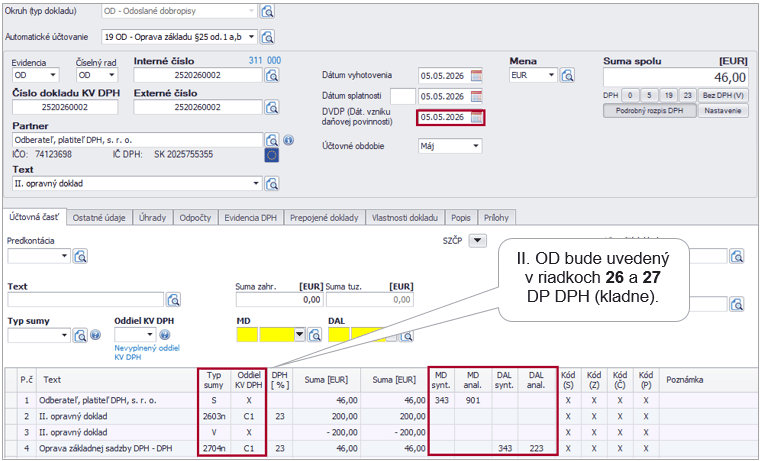

V zmysle § 52 ods. 11 Postupov účtovania PÚ účinných od 1. 1. 2026 sa zníženie DPH po vzniku daňovej povinnosti účtuje so súvzťažným zápisom na analytický účet k účtu 343 – Daň z pridanej hodnoty. V súlade s týmto opatrením je v programe Podvojné účtovníctvo OMEGA v číselníku Účtový rozvrh doplnený účet 343.901 – DPH oprava pri nevymožiteľnej pohľadávke (dodávateľ) a účet 343.902 – DPH oprava pri nevymožiteľnej pohľadávke (odberateľ).

Účty 343.901 a 343.902 nevstupujú do preúčtovania na účet 343.000 pri uzávierke DPH ani do tlačových zostáv súvisiacich s DPH. Zároveň ide o tzv. zúčtovacie účty – t. j. ich použitie má len dočasný charakter, až kým nedôjde k úhrade pohľadávky/záväzku, príp. k odpisu pohľadávky/záväzku. Z tohto dôvodu nemusia mať tieto zúčtovacie účty na konci účtovného obdobia nulový zostatok.

Po zaevidovaní I. OD doklad vytlačíme priamo z Evidencie účtovných dokladov kliknutím na šípku pod ikonou Tlač. Takto vytlačený doklad obsahuje všetky povinné náležitosti a môžeme ho poslať odberateľovi.

Vystavenie druhého opravného dokladu v zmysle § 25a – DODÁVATEĽ

V máji 2026 prijal dodávateľ čiastočnú úhradu pohľadávky, ktorá bola nevymožiteľnou, vo výške 246 eur. V zmysle § 25a ods. 6 a ods. 7 zákona o DPH, teda vystaví opravný doklad (II. OD).

Inkaso pôvodnej faktúry

Vyhotovenie druhého opravného dokladu

Dodávateľ uvedie II. OD v DP DPH za zdaňovacie obdobie 05/2026 v riadkoch 26 a 27. Do záložky Evidencia DPH do bunky Číslo pôvodného dokladu doplní číslo faktúry o dodaní T/S, ktorého sa oprava základu dane týka.

Pre tlač II. OD je možné využiť rovnakú zostavu ako pri I. OD. Túto je možné upraviť podľa vlastných požiadaviek pomocou tlačidla Upraviť zostavu. Ako si zostavu upravíte a následne uložíte, sa dočítate TU.

Zaúčtovanie prvého dokladu – ODBERATEĽ

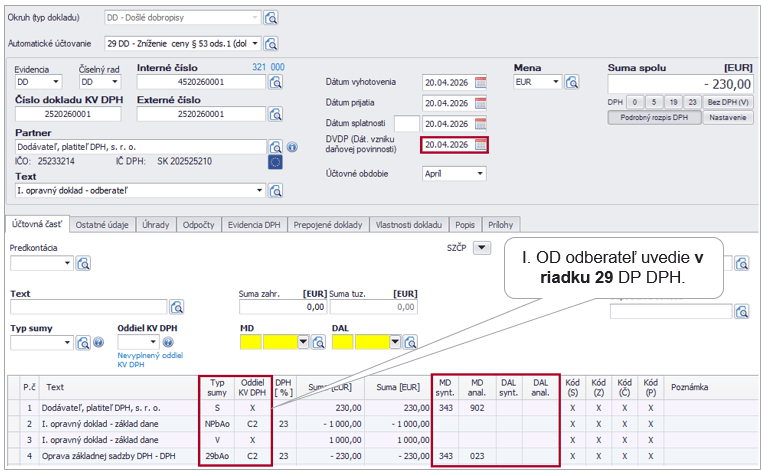

Mesačný platiteľ DPH vykonal opravu základu dane z dôvodu vzniku nevymožiteľnej pohľadávky v sume 1 230 eur. Dňa 20. 4. 2026 vyhotovil a odoslal odberateľovi opravný doklad. Odberateľ prijal opravný doklad 20. 4. 2026. Ako bude odberateľ postupovať v programe Podvojné účtovníctvo OMEGA?

Zaúčtovanie prvého opravného dokladu v zmysle § 53b ods. 1 písm. b) zákona o DPH vo výške 1 230 eur

Ak odberateľovi nevznikne povinnosť opraviť daň odpočítanú z obstaraných T/S z dôvodu čiastočného alebo úplného nezaplatenia záväzku do 100 dní po lehote splatnosti vyplývajúcu z § 53b ods. 1 písm. a) zákona o DPH, a od dodávateľa prijme opravný doklad z dôvodu vzniku nevymožiteľnej pohľadávky (I. OD), potom sa uplatní postup stanovený v § 53b ods. 1 písm. b) zákona o DPH. I. OD zaúčtuje a opraví odpočítanú daň v tom zdaňovacom období, kedy prijme opravný doklad. V DP DPH sa budú tieto opravy vykazovať v riadku 29 a v KV DPH v časti C2.

V záložke Evidencia DPH do bunky Číslo pôvodného dokladu doplníme číslo pôvodnej faktúry o dodaní T/S, ktorého sa oprava základu dane týka.

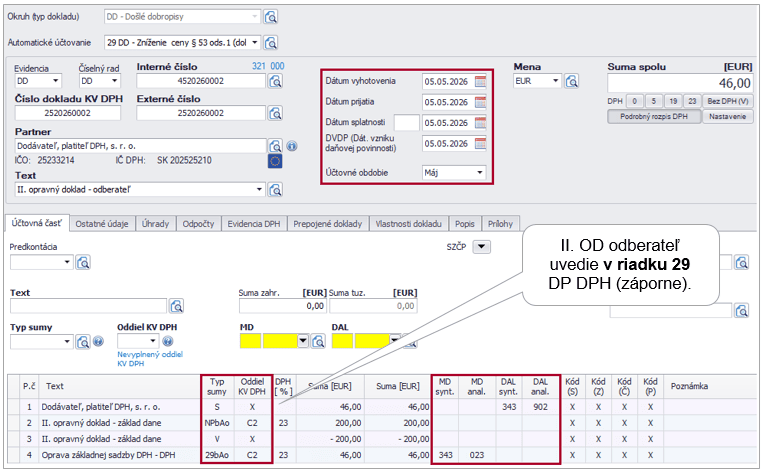

Zaúčtovanie druhého opravného dokladu – ODBERATEĽ

Dňa 2. 5. 2026 odberateľ čiastočne uhradil dodávateľovi pohľadávku, ktorá bola nevymožiteľnou, vo výške 246 eur. Na základe úhrady mu dodávateľ dňa 5. 5. 2026 vystavil a v ten istý deň aj doručil II. opravný doklad. Ako bude odberateľ postupovať v programe Podvojné účtovníctvo OMEGA?

Úhrada pôvodnej faktúry

Zaúčtovanie druhého opravného dokladu v zmysle § 53b ods. 4 písm. b) zákona o DPH vo výške 246 eur

Odberateľ bude účtovať doklad a opravovať odpočítanú daň v tom zdaňovacom období, kedy prijme opravný doklad. V DP DPH sa budú vykazovať tieto opravy v riadku 29 a v KV DPH v časti C2.

Do záložky Evidencia DPH do bunky Číslo pôvodného dokladu doplníme číslo pôvodnej faktúry o dodaní T/S, ktorého sa oprava základu dane týka.

Otvoriť v PDF