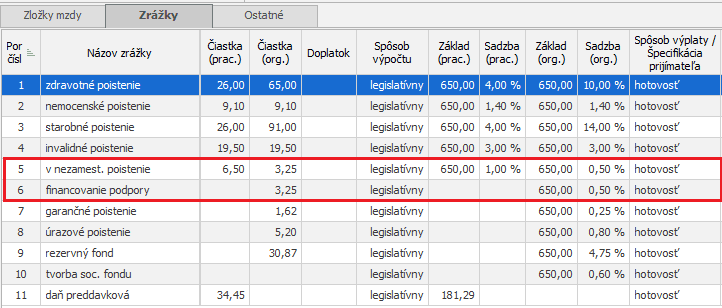

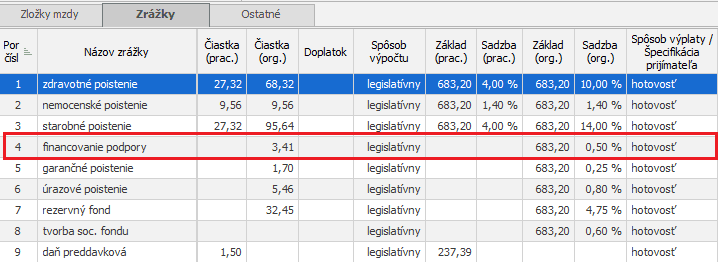

Odvod na financovanie podpory od 1. 3. 2022

Od 1. 3. 2022 bolo zavedené nové poistné na financovanie podpory v čase skrátenej práce pre zamestnávateľa, ktorý zamestnáva zamestnancov v hlavnom pracovnom pomere a v právnom vzťahu na základe zmluvy o profesionálnom vykonávaní športu.

Sadzba poistného je pre zamestnávateľa vo výške 0,5 % z vymeriavacieho základu, pričom sa zohľadňuje maximálny vymeriavací základ 7 931 eur.

Kto a kedy platí odvod na financovanie podpory?

Odvod na financovanie podpory platí zamestnávateľ za zamestnancov v hlavnom pracovnom pomere a v právnom vzťahu na základe zmluvy o profesionálnom vykonávaní športu vo výške 0,5 % z vymeriavacieho základu zamestnávateľa. Odvod na poistenie v nezamestnanosti platí len vo výške 0,5 % z vymeriavacieho základu zamestnávateľa.

Zamestnávateľ platí odvod na financovanie podpory aj za osoby s priznaným dôchodkom.

Kto a kedy neplatí odvod na financovanie podpory?

Odvod na financovanie podpory neplatí zamestnávateľ, ktorý zamestnáva zamestnancov pracujúcich na základe dohody o prácach vykonávaných mimo pracovného pomeru alebo fyzické osoby s iným pracovným vzťahom (napr. Spoločník, Štatutár, Iný pracovný vzťah). V tomto prípade platí len odvod na poistenie v nezamestnanosti vo výške 1 % z vymeriavacieho základu zamestnávateľa.

Zamestnanec pracuje u zamestnávateľa od roku 2018 na hlavný pracovný pomer. Aké odvody bude platiť zamestnanec a zamestnávateľ za mesiac marec 2022?

Zamestnanec bude platiť odvod na zdravotné poistenie a všetky odvody do Sociálnej poisťovne: nemocenské, starobné, invalidné poistenie a poistenie v nezamestnanosti.

Zamestnávateľ bude platiť odvod na zdravotné poistenie a všetky odvody do Sociálnej poisťovne: nemocenské, starobné, invalidné poistenie, poistenie v nezamestnanosti len vo výške 0,5 % z VZ zamestnávateľa, financovanie podpory, garančné poistenie, úrazové poistenie a rezervný fond.

Zamestnanec pracuje u zamestnávateľa od roku 2015 na hlavný pracovný pomer. Je poberateľom starobného dôchodku od 20. 12. 2020. Aké odvody bude platiť zamestnanec a zamestnávateľ za mesiac marec 2022?

Zamestnanec bude platiť odvod na zdravotné poistenie a do Sociálnej poisťovne odvod na nemocenské a starobné poistenie.

Zamestnávateľ bude platiť odvod na zdravotné poistenie a do Sociálnej poisťovne odvod na nemocenské, starobné poistenie, financovanie podpory, garančné, úrazové poistenie a rezervný fond.

Keďže ide o poberateľa starobného dôchodku, v tomto prípade sa do Sociálnej poisťovne neplatí invalidné poistenie a poistenie v nezamestnanosti.

Otvoriť v PDFInformácie v dokumente sú spracované k právnemu stavu platnému ku dňu jeho publikácie. 29.03.2022