Minimálna daň PO v roku 2025

Daňovníci právnické osoby majú od roka 2024 povinnosť platiť daň z príjmov aspoň vo výške minimálnej dane. Ak daň vypočítaná v DP je nižšia ako minimálna daň, zaplatia minimálnu daň.

V zmysle ustanovenia § 46b ZDP minimálnu daň sú povinné platiť daňovníci právnické osoby:

- ktorí vykázali v daňovom priznaní daňovú stratu,

- ktorí vykázali v daňovom priznaní nulovú daňovú povinnosť,

- ktorých daňová povinnosť vypočítaná v daňovom priznaní v riadku 800 je nižšia ako výška minimálnej dane.

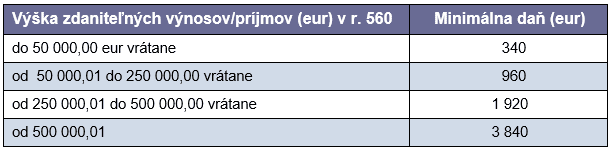

Výška minimálnej dane

Výška minimálnej dane závisí od výšky zdaniteľných výnosov (príjmov) daňovníka, suma v r. 560.

Minimálna daň platná pre ZO kalendárny rok 2024 a 2025, hospodársky rok 2024/2025, 2025/2026:

Zmena v minimálnej dani od 2026

Novelou zákona o dani z príjmov sa s účinnosťou od 1. 1. 2026 ustanovila nová výška minimálnej dane pre daňovníkov, ktorých zdaniteľné príjmy presiahli 5 000 000 eur – výška minimálnej dane je 11 520 eur. POZOR: táto minimálna daň sa uplatní až v ZO, ktoré začína najskôr 1. 1. 2026, tzn. až v DPPO za ZO kalendárny rok 2026, hospodársky rok 2026/2027.

Na účely určenia výšky minimálnej dane daňovník vyznačí na prvej strane DPPO:

Kto platí len polovičnú minimálnu daň?

Daňovník PO, ktorý zamestnáva osoby so zdravotným postihnutím platí len polovičnú výšku minimálnej dane. Podmienkou je, aby priemerný evidenčný počet zdravotne postihnutých zamestnancov tvoril najmenej 20 % z celkového priemerného evidenčného počtu zamestnancov podľa osobitého predpisu (Vyhláška Štatistického úradu Slovenskej republiky č. 425/2023 Z. z., ktorou sa vydáva Program štátnych štatistických zisťovaní na roky 2024 až 2026). Priemerný evidenčný počet zamestnancov vo fyzických osobách sa vypočíta ako súčet počtu fyzických osôb zamestnancov vo všetkých dňoch sledovaného obdobia, ktorý sa vydelí počtom kalendárnych dní príslušného obdobia. V programe Podvojné účtovníctvo OMEGA je potrebné voľbu označiť ručne.

Za skrátené ZO sa platí minimálna daň len v pomernej výške

Za zdaňovacie obdobie kratšie ako 12 bezprostredne po sebe nasledujúcich kalendárnych mesiacov sa minimálna daň vypočíta vo výške súčinu 1/12 minimálnej dane a počtu kalendárnych mesiacov zdaňovacieho obdobia. Pri viacstupňovom výpočte sa zaokrúhľuje s presnosťou na dve desatinné miesta matematicky na každom stupni výpočtu podľa § 47 ZDP.

Kto nemá povinnosť platiť minimálnu daň?

Vyznačí iba daňovník, ktorý nemá povinnosť platiť minimálnu daň podľa § 46b ods. 7 ZDP, napr.:

- daňovník za ZO, v ktorom vznikol – okrem daňovníka, ktorý je právnym nástupcom daňovníka zrušeného bez likvidácie,

- daňovník podľa 12 ods. 3 a 4 ZDP – daňovníci nezaložení alebo nezriadení na podnikanie,

- právnické osoby, ktoré prevádzkujú chránenú dielňu alebo chránené pracovisko podľa osobitného predpisu,

- pozemkové spoločenstvá, ak dosahujú príjem z činností podľa osobitného predpisu (§ 19 ods. 1 a 2 zákona č. 97/2013 Z. z. o pozemkových spoločenstvách) so zdaniteľným príjmom/výnosom do 10 000 eur vrátane,

- daňovník za ZO počas likvidácie,

- daňovník za ZO počas konkurzu,

- registrovaný sociálny podnik,

- a iné.

V programe Podvojné účtovníctvo OMEGA je potrebné voľbu označiť ručne.

Daňovník si môže minimálnu daň započítať v budúcich ZO

Kladný rozdiel medzi minimálnou daňou a daňou vypočítanou v daňovom priznaní je možné započítať na daňovú povinnosť pred uplatnením preddavkov na daň v budúcich DP. Zápočet je možné vykonať najviac v troch bezprostredne po sebe nasledujúcich zdaňovacích obdobiach nasledujúcich po zdaňovacom období, za ktoré bola minimálna daň zaplatená.

Kladný rozdiel sa môže započítať len do výšky daňovej povinnosti, ktorá prevyšuje sumu minimálnej dane, tzn. právnická osoba musí v každom prípade zaplatiť minimálnu daň.

Zápočet minimálnej dane je prvýkrát aktuálny v DPPO za rok 2025:

- v ZO kalendárny rok 2025,

- v ZO hospodársky rok, ktorý začína v priebehu roka 2025.

Nárok na zápočet minimálnej dane alebo jej kladného rozdielu zaniká:

- ak daňovníkovi nevznikne možnosť odpočítať minimálnu daň (napr. z dôvodu, dosiahnutia daňovej straty alebo daňová povinnosť je nižšia ako výška minimálnej dane),

- ku dňu zrušenia daňovníka bez likvidácie, ku dňu vstupu daňovníka do konkurzu alebo ku dňu vstupu daňovníka do likvidácie.

Ak daňovník v DP uplatňuje započítanie minimálnej dane (z kalendárneho roku 2024, hospodárskeho roku 2024/2025), označí danú voľbu a zároveň vyplní riadok 810, tabuľku K a riadky 910, 920 a 1000. V programe Podvojné účtovníctvo OMEGA je potrebné voľbu označiť ručne.

V programe Podvojné účtovníctvo OMEGA – DTB podnikateľa:

- Voľby pre minimálnu daň na 1. strane užívateľ označuje/odznačuje ručne.

- Následne sú relevantné riadky 810 až 840 a riadok 900. V prípade zápočtu minimálnej dane riadky 910, 920 a 1000 a Tabuľka K – Evidencia a zápočet minimálnej dane – niektoré riadky program vyplní automaticky, iné je potrebné zadať ručne.

V programe Podvojné účtovníctvo OMEGA – DTB neziskovej účtovnej jednotky:

- Voľby pre minimálnu daň na 1. strane sú neprístupné a automaticky je označená voľba „Neplatenie minimálnej dane“. Podľa legislatívnych pravidiel minimálnu daň neplatia daňovníci, ktorí nie sú založení alebo zriadení na podnikanie. Neprístupné sú aj riadky 810 až 840, riadok 900 až 920, riadok 1000 a aj Tabuľka K – Evidencia a zápočet minimálnej dane.

Minimálna daň v DPPO

V tlačive DPPO sa v súvislosti s minimálnou daňou vypĺňajú riadky 810, 820, 830, 840 a 900. Program Podvojné účtovníctvo OMEGA riadky 810, 820, 830 a 900 vyplní automaticky. Riadok 840 je potrebné vyplniť ručne, vyplnia ho len daňovníci v špecifickej situácii (viď. informácie nižšie k vyplneniu riadka 840).

Ak daňovník započítava minimálnu daň z predchádzajúcich ZO vyplnia sa riadky 910, 920, 1000 a tabuľka K – Evidencia a zápočet minimálnej dane.

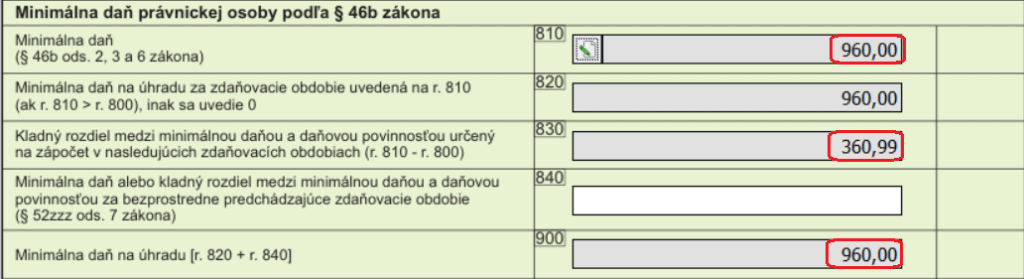

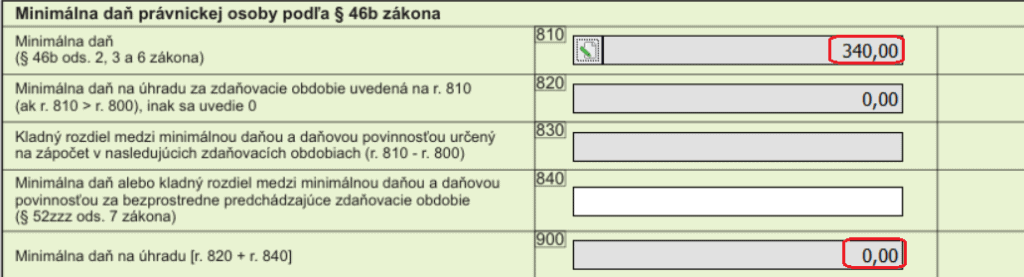

Riadok 810 – Minimálna daň

V riadku sa uvádza ustanovená suma minimálnej dane (plná, polovičná, pomerná podľa počtu mesiacov) podľa 46b ods. 2, 3 a 6 ZDP.

Riadok vyplnia všetci daňovníci (pre ktorých je ustanovená minimálna daň). Riadok vyplní aj daňovník, ktorý započítava minimálnu daň – uvedie sumu minimálnej dane, ktorú by teoreticky platil, ak by v danom ZO vykázal daňovú stratu alebo daň nižšiu ako je ustanovená výška minimálnej dane. V programe Podvojné účtovníctvo OMEGA je riadok vyplnený automaticky.

Riadok 820 – Minimálna daň na úhradu za ZO

Uvedie sa minimálna daň na úhradu za dané ZO uvedená v r. 810, ak suma v r. 810 > 800, inak sa uvedie nula. V programe Podvojné účtovníctvo OMEGA je riadok vyplnený automaticky.

Riadok 830 – Kladný rozdiel medzi minimálnou daňou a daňovou povinnosťou určený na zápočet v nasledujúcich ZO

Uvedie sa kladný rozdiel medzi minimálnou daňou v r. 810 a daňou v r. 800. Daňovník má nárok na zápočet tohto kladného rozdielu v troch bezprostredne nasledujúcich ZO. Suma z tohto riadku sa v danom ZO neuvádza v Tabuľke K, uvedie sa v nej až v nasledujúcom ZO – v DPPO za rok 2026. V programe Podvojné účtovníctvo OMEGA je riadok vyplnený automaticky.

Riadok 840

Špecifická situácia – vyplní len ten daňovník, ktorý postupuje podľa § 52zzz ods. 7 ZDP, tzn. v roku 2024 menil ZO z kalendárneho roka na hospodársky a v DPPO za skrátené ZO 2024 vypĺňal tabuľku L. Do riadku 840 uvedie sumu minimálnej dane z riadka 4 tabuľky L predchádzajúceho DPPO. V programe Podvojné účtovníctvo OMEGA je potrebné riadok vyplniť ručne.

Minimálna daň na príkladoch

Platenie minimálnej dane v DPPO 2025

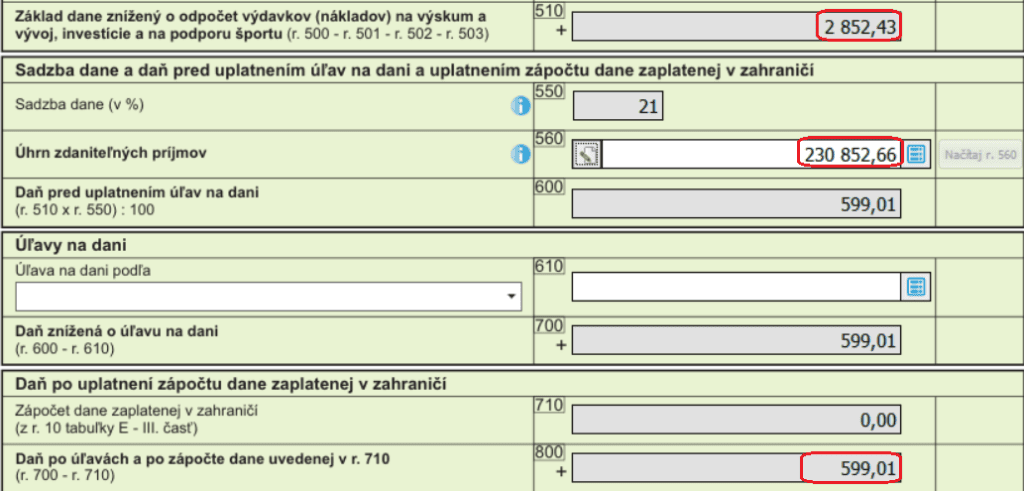

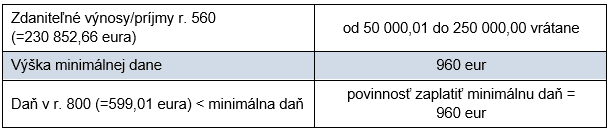

Daňovník, s. r. o. (za rok 2024 neplatil minimálnu daň) vykázal v DPPO za ZO kalendárny rok 2025:

v riadku 560 zdaniteľné výnosy/príjmy vo výške 230 852,66 eura,

v riadku 510 základ dane vo výške 2 852,43 eura,

v riadku 800 daň vo výške 599,01 eura.

Minimálna daň je splatná v lehote na podanie daňového priznania. Ak si daňovník predĺži lehotu na podanie daňového priznania podľa § 49 ods. 3 ZDP, predlžuje sa aj splatnosť minimálnej dane.

Rozdiel medzi minimálnou daňou a daňou vo výške 360,99 eura (960 – 599,01) vykázaný v r. 830 môže daňovník započítať na daňovú povinnosť pred uplatnením preddavkov na daň najviac v troch bezprostredne po sebe nasledujúcich zdaňovacích obdobiach (v roku 2026, 2027 a 2028), § 46b ods. 5 ZDP. Započítanie v budúcich zdaňovacích obdobiach je možné vykonať len na tú časť daňovej povinnosti, ktorá prevyšuje sumu minimálnej dane, tzn. daňovník minimálnu daň zaplatí vždy. Započítanie z r. 830 sa uvedie a vykoná v tabuľke K – Evidencia a zápočet minimálnej dane až v nasledujúcich ZO. V roku 2025 sa v našom prípade tabuľka K nevyplní.

Aj v prípade, že daňovník vykáže za zdaňovacie obdobie kalendárneho roka 2025 v DPPO v r. 400 daňovú stratu (a následne v r. 510 základ dane a v r. 800 daň vykáže 0 eur), podľa § 46b ods. 1 ZDP má povinnosť platiť minimálnu daň. Podľa výšky zdaniteľných výnosov (príjmov) daňovníka v r. 560 sa určí výška minimálnej dane, ktorú je potrebné uhradiť (r. 900).

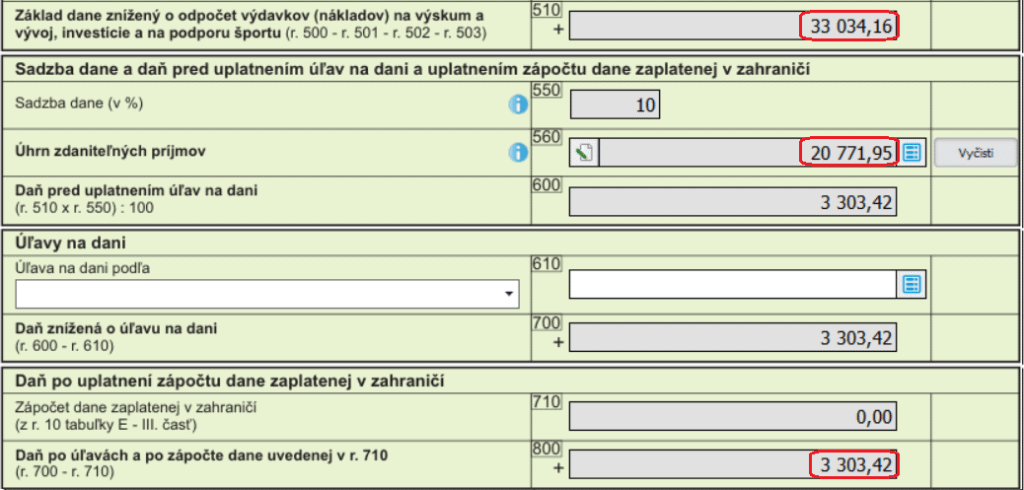

Neplatenie minimálnej dane v DPPO 2025

Daňovník, s. r. o. (za rok 2024 neplatil minimálnu daň) vykázal v DPPO za ZO kalendárny rok 2025:

v riadku 560 zdaniteľné výnosy/príjmy vo výške 20 771,95 eura,

v riadku 510 základ dane vo výške 33 034,16 eura,

v riadku 800 daň vo výške 3 303,42 eura.

Daňovník zaplatí daň vo výške 3 303,42 eura v lehote na podanie daňového priznania.

Otvoriť v PDF