Finančný prenájom – účtovanie lízingu

Platné pre zmluvy uzatvorené od 1.1.2025 (vrátane)

Postupy účtovania definujú finančný prenájom ako obstaranie dlhodobého hmotného majetku na základe nájomnej zmluvy s dojednaným právom kúpy prenajatej veci za dohodnuté platby počas dohodnutej doby nájmu tohto majetku.

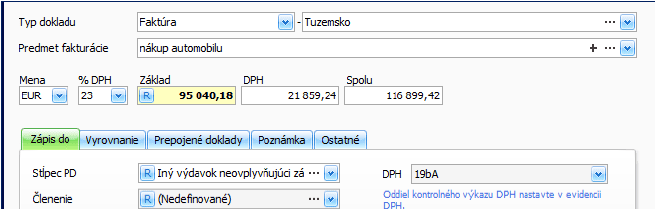

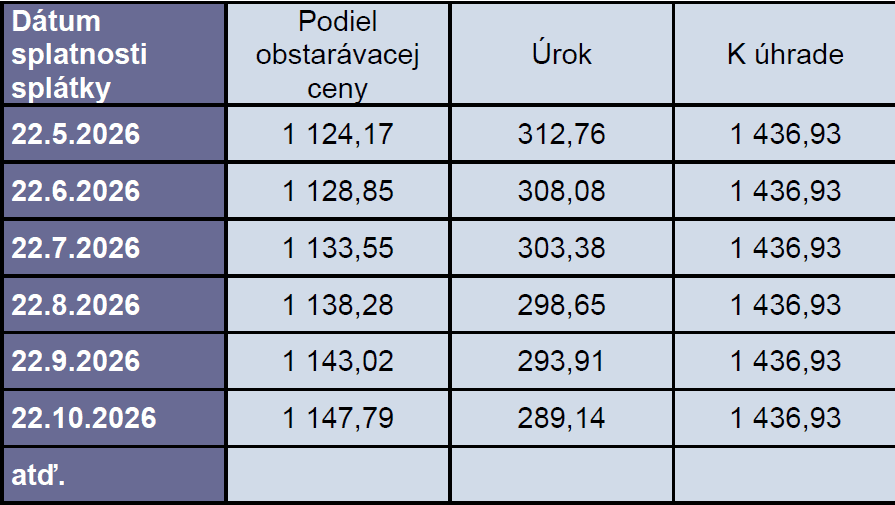

Daňovník – platiteľ DPH v máji 2026 obstaral osobný automobil formou finančného lízingu s dobou prenájmu 36 mesiacov. Lízingová spoločnosť vystavila a doručila dňa 4.5.2026 faktúru – daňový doklad, s dátumom odovzdania prenajímaného automobilu 2.5.2026 v celkovej sume 116 899,42 eur s 23 % DPH (základ 95 040,18 eur, DPH 21 859,24 eur). Suma obsahuje vstupnú cenu istiny vo výške 85 000,19 eur bez DPH a sumu úroku vo výške 10 039,99 bez DPH. Súčasťou lízingovej zmluvy je aj splátkový kalendár s predpismi všetkých splátok a lehotami ich splatnosti. Všetky sumy v splátkovom kalendári sú uvedené bez DPH. Zo zmluvy vyplýva, že ide o dodanie tovaru.

Zaevidovanie došlej faktúry za nákup automobilu

- Pridajte nový záväzok, vyplňte číslo faktúry, partnera a dátumy,

- typ dokladu vyberte Faktúra – Tuzemsko a doplňte sumu,

- stĺpec PD je Iný výdavok neovplyvňujúci základ dane, doplňte prípadne členenie, záväzok uložte.

- Vo formulári evidencie DPH bude suma smerovať do riadku DPH 19bA a do oddielu KV B2.

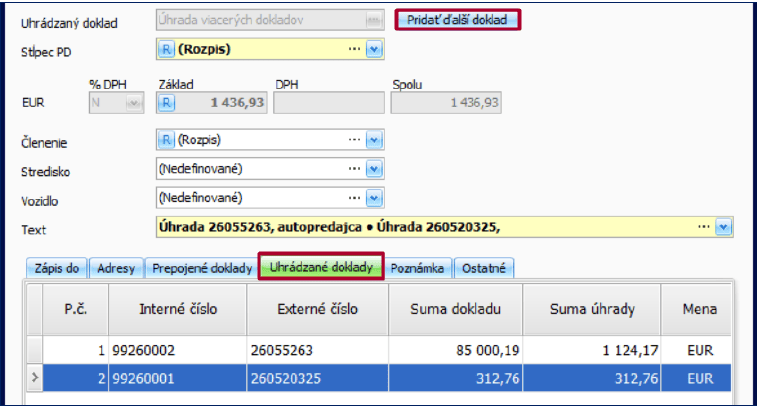

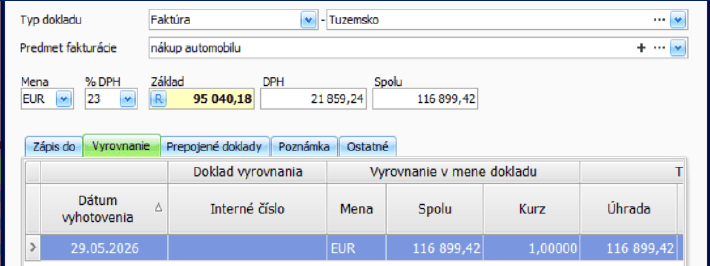

- Úhradu faktúry doplňte na záväzku cez záložku Vyrovnanie tlačidlom Pridaj.

Zaevidovaním došlej faktúry je uplatnená celá suma DPH v zdaňovacom období, v ktorom bol automobil odovzdaný nájomcovi, t. j. v 5/2026.

Do peňažného denníka bude suma istiny a úroku vstupovať až na základe úhrad splátok istiny a úroku – podľa splátkového kalendára.

Splátkový kalendár k lízingovej zmluve

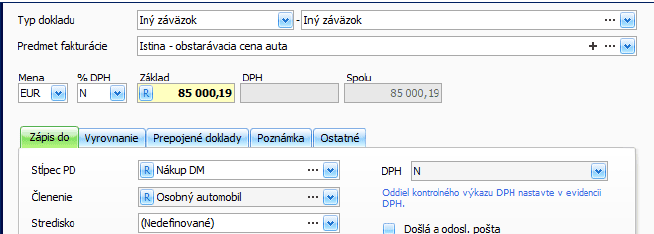

Celkovú sumu istiny (obstarávacej ceny) zaevidujte v záväzkoch

- Pridajte nový záväzok, vyplňte číslo záväzku, partnera a dátumy,

- typ dokladu vyberte Iný záväzok a vyplňte predmet fakturácie,

- sumu istiny doplňte do Základu,

- stĺpec PD je Nákup DM, prípadne doplňte členenie, záväzok uložte.

Osobný automobil zaevidujte aj do evidencie dlhodobý majetok v obstarávacej cene bez DPH (suma istiny). Do daňových výdavkov bude vstupovať suma vypočítaného ročného daňového odpisu.

Zaevidovanie mesačnej splátky úroku

Podľa postupov účtovania pre JÚ nevstupuje lízingový úrok do vstupnej ceny majetku obstaraného finančným prenájmom, ale účtuje sa v knihe záväzkov priebežne ku dňu splatnosti dohodnutých platieb – vo výške splatného finančného nákladu. V peňažnom denníku sa účtuje úhrada dohodnutej platby.

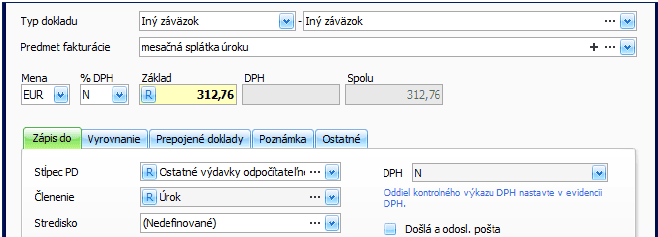

Z tohto dôvodu sumu úroku evidujete v záväzkoch mesačne.

- Pridajte nový záväzok, vyplňte číslo záväzku, partnera a dátumy,

- typ dokladu vyberte Iný záväzok a vyplňte predmet fakturácie,

- v poli % DPH vyberte N a sumu úroku doplňte do Základu,

- stĺpec PD sú Ostatné výdavky odpočítateľné od základu dane, prípadne doplňte členenie, záväzok uložte.

Mesačné splátky účtujete v peňažnom denníku ako čiastočnú úhradu istiny a celkovú úhradu mesačnej splátky úroku.