Dodatočné daňové priznanie k dani z motorových vozidiel 2025

Ak sme riadne daňové priznanie podali a zistili v ňom chybu pred uplynutím lehoty na podanie, t. j. v lehote do 2. 2. 2026, podávame opravné daňové priznanie. Opravné daňové priznanie v plnom rozsahu nahrádza už podané riadne daňové priznanie.

Ak sme riadne/opravné DPMV podali a zistili v ňom chybu po uplynutí lehoty na podanie daňového priznania t. j. po 2. 2. 2026, podávame dodatočné daňové priznanie (ďalej DDP).

Lehota na podanie DDP je do konca mesiaca nasledujúceho po mesiaci, v ktorom došlo k zisteniu chyby. V rovnakej lehote je dodatočne priznaná daň splatná.

Daňovník je povinný podať DDP, ak daň v podanom daňovom priznaní mala byť vyššia.

Daňovník je oprávnený podať DDP, ak daň v podanom daňovom priznaní mala byť nižšia.

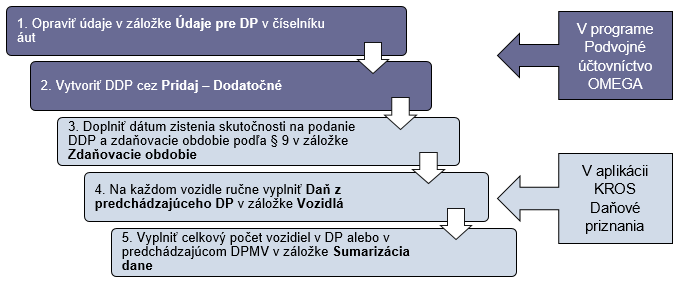

Pre správne zaevidovanie DDP je potrebné vykonať tieto kroky:

Daňovník v riadnom DPMV nesprávne uviedol dátum prvej evidencie vozidla, daňová povinnosť mala byť vyššia.

Daňovník podal riadne DPMV za rok 2025 v lehote do 2. 2. 2026. V daňovom priznaní uviedol vozidlo kategórie M1 so zdvihovým objemom valcov motora 1490 cm3 a s dátumom prvej evidencie 1. 6. 2023. Daň za vozidlo v riadnom daňovom priznaní bola 115 eur.

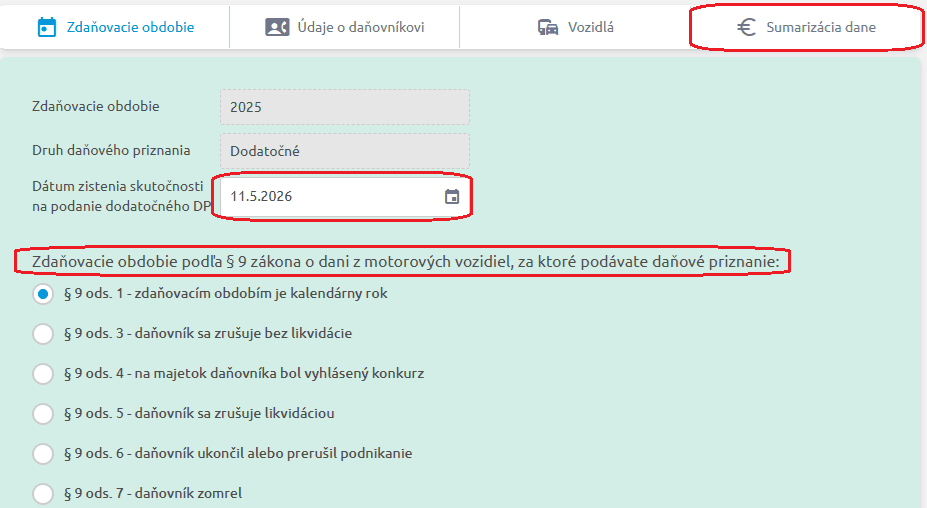

Dňa 11. mája 2026 zistil, že v riadom daňovom priznaní sa pomýlil v dátume prvej evidencie vozidla, správne mal byť uvedený dátum 1. 6. 2021. Z dôvodu tejto chyby mala byť za vozidlo odvedená vyššia daň ako bola. Správna daňová povinnosť k vozidlu je 126,50 eur.

Daňovník má povinnosť podať DDP v lehote do 30. 6. 2026 (do konca mesiaca nasledujúceho po mesiaci, v ktorom došlo k zisteniu chyby). Vznikla daň na úhradu v hodnote 11,50 eura, ktorá je splatná v rovnakom termíne.

Ako bude postupovať pri vytváraní DDP?

V programe Podvojné účtovníctvo OMEGA cez menu Číselník – Autá opravíme dané vozidlo – v záložke Údaje pre DP opravíme dátum prvej evidencie vozidla na 1. 6. 2021. Následne vytvoríme DDP cez menu Prehľady – Daň z motorových vozidiel, kde pri voľbe Pridaj vyberieme možnosť Dodatočné. Program nás automaticky presmeruje do aplikácie KROS Daňové priznania, kde po prihlásení vykonáme ďalšie ručné úpravy.

V záložke Zdaňovacie obdobie doplníme dátum zistenia skutočnosti na podanie DDP, v našom prípade 11. 5. 2026, a vyberieme zdaňovacie obdobie podľa § 9.

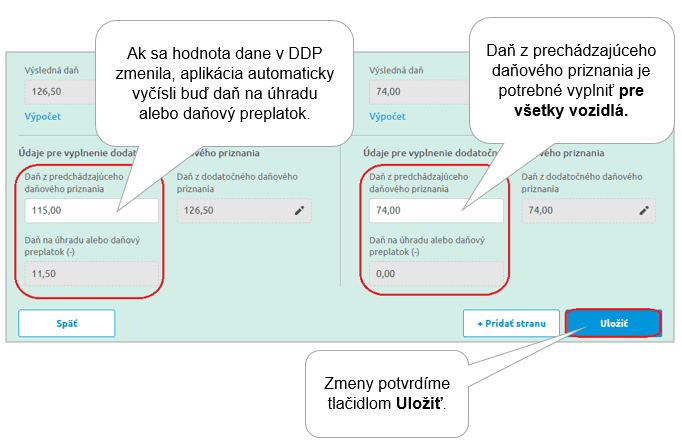

V dodatočnom DPMV sa v záložke Vozidlá sprístupní časť Údaje pre vyplnenie dodatočného daňového priznania. Tu do bunky Daň z predchádzajúceho daňového priznania ručne vyplníme hodnotu dane, ktorú malo konkrétne vozidlo v predchádzajúcom (riadnom alebo opravnom) daňovom priznaní.

Tento údaj vypĺňame pre všetky vozidlá, nie iba pri vozidle, ktoré opravujeme.

Aplikácia automaticky vyplní vypočítanú daň po oprave v bunke Daň z dodatočného daňového priznania.

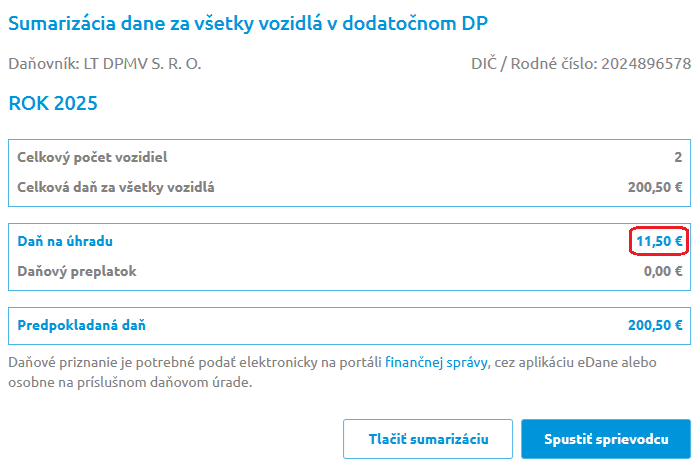

Rozdiel medzi daňou z predchádzajúceho DPMV a daňou z dodatočného DPMV sa automaticky vyčísli do ďalšej bunky ako daň na úhradu alebo daňový preplatok. V našom prípade ide pri tomto vozidle o daň na úhradu v hodnote 11,50 eura.

Pri vozidlách, pri ktorých nedošlo k oprave údajov v DPMV, doplníme pôvodnú hodnotu dane z riadneho DPMV a do bunky pre daň z dodatočného DPMV doplní aplikácia rovnakú hodnotu, čiže výsledná suma bude nula.

Vykonané zmeny je potrebné uložiť, v opačnom prípade nebude daň na úhradu alebo daňový preplatok na poslednej strane DDP vyčíslený správne.

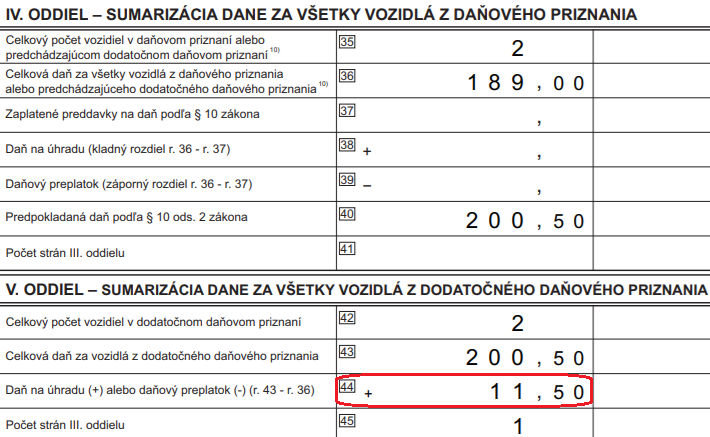

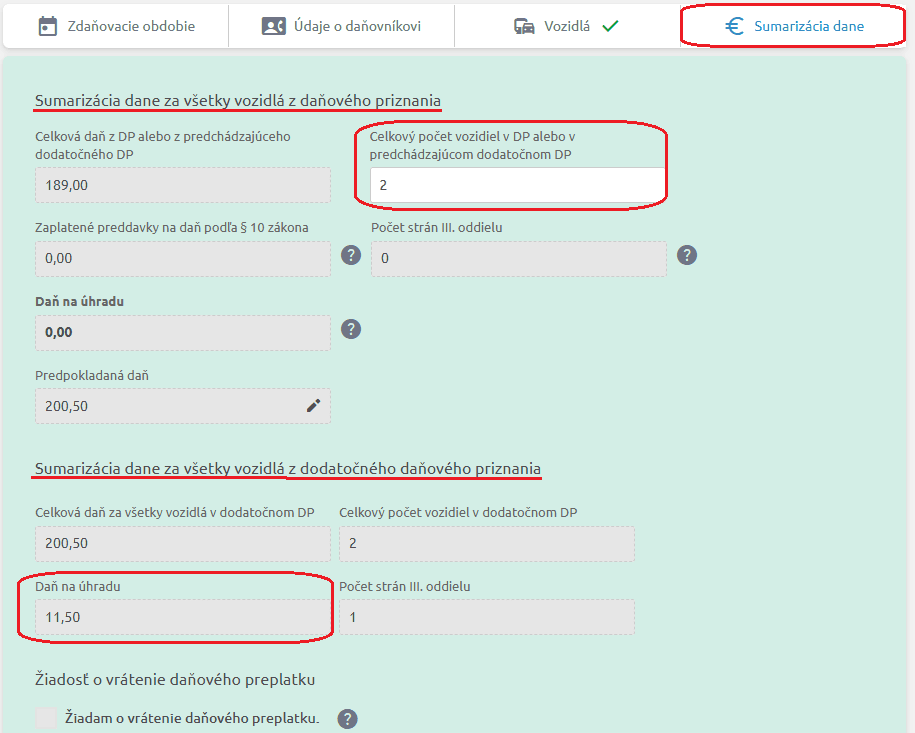

Na záver v záložke Sumarizácia dane v časti Sumarizácia dane za všetky vozidlá z daňového priznania doplníme počet vozidiel, ktorý bol uvedený v už podanom riadnom/opravnom daňovom priznaní alebo v už podanom predchádzajúcom dodatočnom daňovom priznaní. Údaj sa prenesie do riadku 35 v DDP.

Nájdeme tu aj informáciu o celkovej dani z predchádzajúceho DPMV za všetky vozidlá, ktorá bude v DDP uvedená v riadku 36.

Údaje „Zaplatené preddavky na daň podľa § 10 zákona“, „Počet strán III. oddielu“, „Daň na úhradu“ v tejto časti sa v dodatočnom daňovom priznaní nevypĺňajú.

Do bunky „Predpokladaná daň“ aplikácia automaticky doplní výšku predpokladanej dane z dodatočného daňového priznania a prenesie do riadku 40 DDP. Podľa poučenia k vyplneniu daňového priznania sa v riadku 40 uvedie tá istá suma, ako bola uvedená v priznaní, to sa nevzťahuje na podané DDP, ktoré opravuje nesprávny údaj v tomto riadku. V časti Sumarizácia dane za všetky vozidlá z dodatočného daňového priznania aplikácia automaticky vyplní údaje „Celková daň za všetky vozidlá v dodatočnom DP“ (riadok 43 daňového priznania), Daň na úhradu/daňový preplatok“ (riadok 44 daňového priznania), „Celkový počet vozidiel v dodatočnom DP“ (riadok 42 daňového priznania) a „Počet strán III. oddielu“ riadok 45 daňového priznania.

Po kontrole a uložení všetkých záložiek aplikácia vygeneruje sumarizáciu dane za všetky vozidlá v DDP, kde vyčísli celkovú hodnotu dane na úhradu.

Tieto údaje sa z aplikácie prenesú do IV. Oddielu na štvrtej strane v DDP.