Odpočet daňovej straty v DPPO za rok 2025

Všeobecné podmienky odpočítania daňovej straty

- Odpočítať stratu vykázanú v predchádzajúcich zdaňovacích obdobiach je možné, ak je za aktuálne zdaňovacie obdobie vykázaný kladný základ dane v riadku 400.

- Ak má daňovník zdaňovacie obdobie kratšie ako rok, môže uplatniť celý ročný odpočet daňovej straty.

- Ak daňovník, ktorý začal odpočítavať daňovú stratu alebo mu vznikol nárok na odpočet daňovej straty zmenil právnu formu, má nárok na pokračovanie v jej odpočte.

- Ak daňovník, ktorý začal odpočítavať daňovú stratu alebo mu vznikol nárok na odpočítavanie daňovej straty zanikol v dôsledku zrušenia bez likvidácie, daňovú stratu odpočítava právny nástupca.

- Nárok na odpočet daňovej straty zaniká ku dňu vstupu daňovníka do likvidácie alebo vyhlásenia konkurzu.

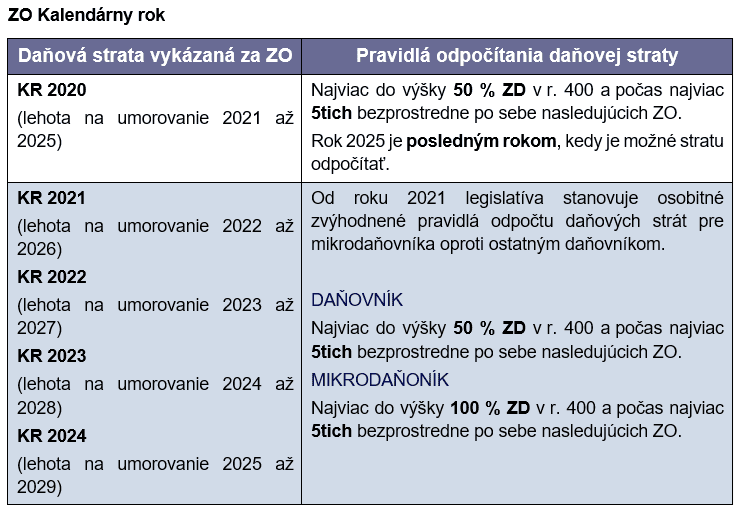

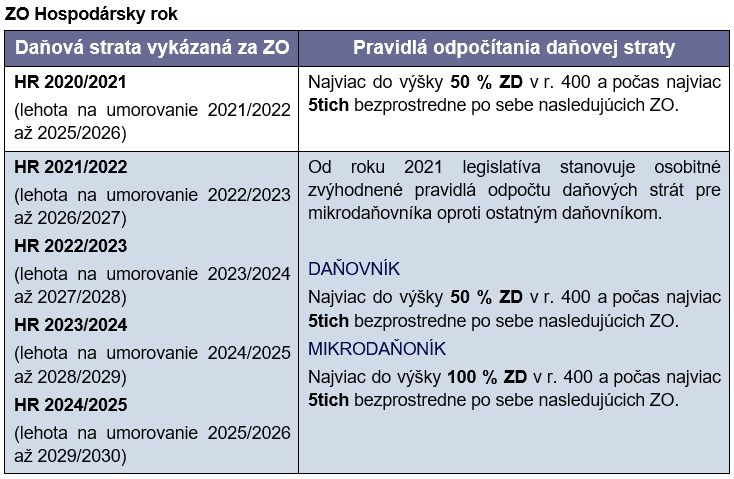

V tlačive DPPO 2025 je možné odpočítavať straty vykázané v zdaňovacích obdobiach

- Kalendárneho roka: 2020, 2021, 2022, 2023, 2024

- Hospodárskeho roka: 2020/2021, 2021/2022, 2022/2023, 2023/2024, 2024/2025

Ak daňovník eviduje neodpočítané straty/zostatky strát za ZO kalendárny rok 2019 a staršie, za ZO hospodársky rok 2019/2020 a staršie – legislatívny nárok na odpočet týchto strát zanikol, tzn. tieto straty sa v tlačive DPPO 2025 už neodpočítavajú.

Legislatívne pravidlá odpočítania daňových strát, § 30 ods. 1 ZDP

Pri odpočte daňových strát je dôležité prihliadať na skutočnosť, v ktorom ZO bola odpočítavaná strata vykázaná. Z legislatívnej úpravy odpočtu daňových strát vyplývajú samostatné pravidlá pre odpočet daňovej straty zistenej za ZO:

Odpočet daňových strát v tlačive DPPO

Odpočet a evidencia daňovej straty sa uvádza aj v Tabuľke D – Evidencia a odpočet daňovej straty, ktorá je rozdelená na 9 stĺpcov. Tabuľka sa nachádza na strane 7 tlačiva DPPO.

- V 1. stĺpci sa uvádza osobitný odpočet daňovej straty po skončení uplatňovania nároku na daňový úver podľa § 35a a 35b zákona č. 366/1999 Z. z. o daniach z príjmov v znení neskorších predpisov.

- V stĺpci 2 a 3 sa uvádza odpočet daňovej straty vykázanej v jednotlivých zdaňovacích obdobiach u daňovníka, ktorý uplatňuje úľavu na dani podľa § 30a a 30b ZDP.

- V stĺpci 4 až 8 sa uvádza odpočet daňovej straty podľa § 30 ZDP.

- V tabuľke D sa straty uvádzajú od najstaršej po najnovšiu.

- Hodnoty odpočítavanej straty uvedené v r. 2 „časť odpočítaná v príslušnom zdaňovacom období“ v jednotlivých stĺpcoch 1 až 8 sa spočítavajú v stĺpci 9. Hodnota uvedená v r. 2 stĺpca 9 sa v programe Podvojné účtovníctvo OMEGA prenáša automaticky do riadku 410 na strane 3. Jedná sa o úhrn daňových strát, ktorým si daňovník znižuje základ dane v DPPO za rok 2025.

- Úhrn daňových strát/daňovú stratu je možné odpočítať maximálne do výšky základu dane uvedeného v riadku 400 (strana 3).

- Daňová strata vykázaná v danom ZO, za ktoré sa podáva DPPO (v ZO kalendárneho roka 2025) sa uvádza iba v riadku 400. V tabuľke D sa uvádza až v nasledujúcom ZO v roku 2026.

Tabuľka D je aj evidenčná, tzn. strata sa v nej uvedie aj v prípade, ak sa v danom ZO z nej nič neodpočítava. V riadku 2, kde sa uvádza časť straty odpočítavaná v príslušnom ZO sa uvedie nula alebo sa ponechá prázdny.

Odpočítavanie daňovej straty u mikrodaňovníka

Zvýhodnenie odpočtu strát spočíva v možnosti odpočítať stratu až do výšky 100 % základu dane počas najviac piatich bezprostredne nasledujúcich ZO, § 30 ods. 1 písm. a) ZDP. Daňovník bez postavenia mikrodaňovníka môže stratu odpočítavať len do výšky 50 % základu dane.

Ktoré straty môže mikrodaňovník odpočítavať zvýhodnene?

Mikrodaňovník použije zvýhodnené odpočítavanie daňových strát až do výšky 100 % základu dane uvedeného v r. 400 na daňové straty vykázané za ZO, ktoré začína najskôr 1. 1. 2021 – prechodné ustanovenie § 52zzb ods. 5 ZDP.

Straty vykázané za ZO:

- Kalendárny rok 2021 a vyššie.

- Hospodársky rok 2021/2022 a vyššie.

Pri odpočítavaní starších daňových strát mikrodaňovník predmetné zvýhodnenie uplatniť nemôže.

Pre uplatnenie zvýhodneného odpočtu daňovej straty najviac do výšky 100 % základu dane nie je rozhodujúce, či strata bola vykázaná v ZO kedy mal daňovník status mikrodaňovníka alebo nie. Dôležitá je skutočnosť, či daňovník má status mikrodaňovníka v ZO, v ktorom stratu odpočítava.

V DPPO 2025 mikrodaňovníka je možné odpočítavať straty vykázané v zdaňovacích obdobiach

- Kalendárneho roka: 2020, 2021, 2022, 2023, 2024

- Hospodárskeho roka: 2020/2021, 2021/2022, 2022/2023, 2023/2024, 2024/2025

Ak mikrodaňovník eviduje neodpočítané straty/zostatky strát zo ZO kalendárny rok 2019 a staršie, zo ZO hospodársky rok 2019/2020 a staršie – legislatívny nárok na odpočet týchto strát zanikol, tzn. tieto straty sa v tlačive DPPO 2025 na odpočet už neuvádzajú.

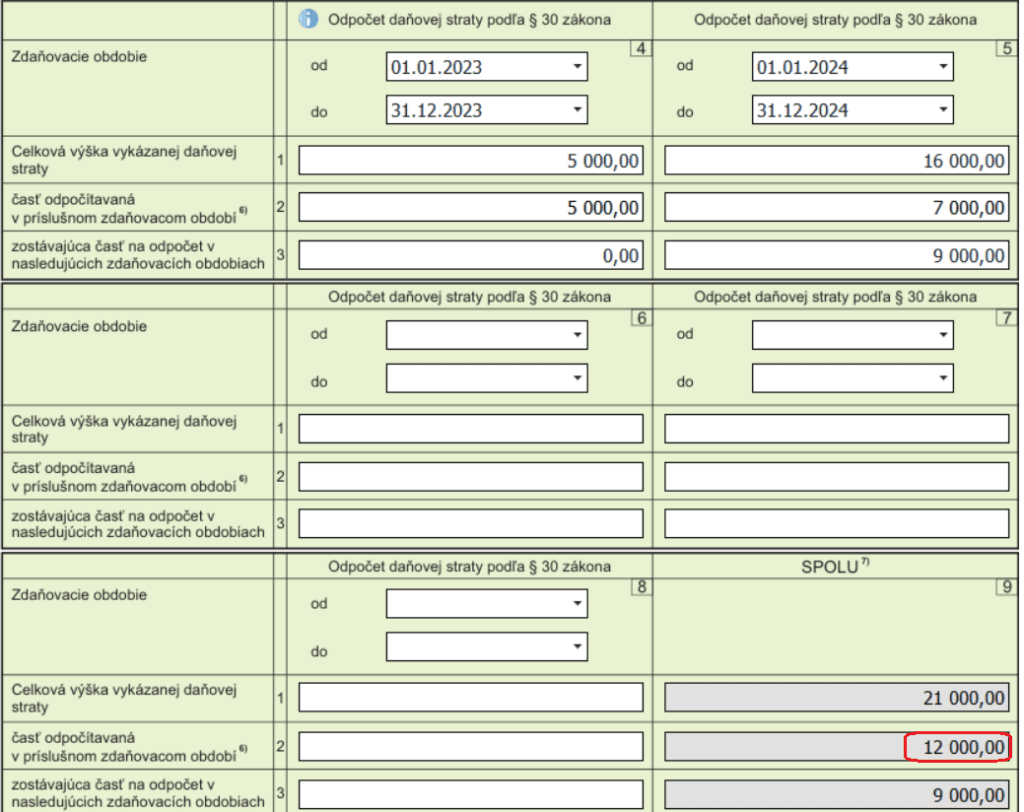

Obchodná spoločnosť, s. r. o. so ZO kalendárny rok vykázala: v DPPO 2023 v r. 400 daňovú stratu 5 000 eur, v DPPO 2024 v r. 400 daňovú stratu 16 000 eur. V DPPO za ZO 2025 vykázala v r. 400 základ dane 12 000 eur a v r. 560 zdaniteľné príjmy vo výške 55 000 eur. Daňovník je v roku 2025 mikrodaňovníkom. Ako postupuje pri odpočítavaní daňových strát v DPPO 2025?

Daňovník má v ZO kalendárneho roka 2025 status mikrodaňovníka (zdaniteľné príjmy vykázané v r. 560 ≤ 60 000 eur). Pri odpočítaní daňových strát vykázaných v ZO kalendárneho roka 2021 a vyššie, uplatňuje zvýhodnené odpočítavanie.

Od roku 2023 spoločnosť vykázala prvýkrát kladný základ dane a v DPPO 2025 odpočítava straty vykázané v roku 2023 a 2024.

Daňovník označí na 1. strane DPPO voľbu „Mikrodaňovník podľa § 2 písm. w) zákona“.

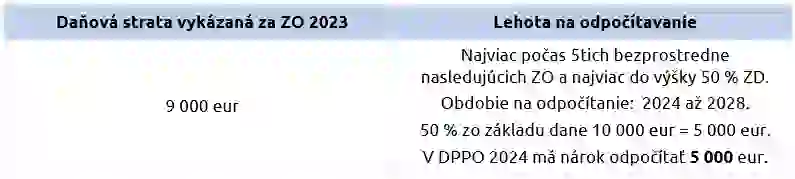

Daňová strata VYKÁZANÁ za ZO 2023, 5 000 eur

Strata sa odpočítava najviac do výšky 100 % ZD a najviac počas 5tich bezprostredne po sebe nasledujúcich ZO, počnúc ZO bezprostredne nasledujúcim po ZO, za ktoré bola táto DS vykázaná.

Odpočet straty: nerovnomerne a do výšky 100 % základu dane vykázaného v r. 400 vo výške 12 000 eur.

Daňovník môže odpočítať plnú výšku daňovej straty 5 000 eur.

Daňová strata VYKÁZANÁ za ZO 2024, 16 000 eur

Pri odpočítaní daňovej straty z roku 2024 postupuje daňovník podľa rovnakých pravidiel ako pri strate z roku 2023.

Odpočet straty: nerovnomerne a do výšky 100 % základu dane vykázaného v r. 400 vo výške 12 000 eur.

CELKOVÝ odpočet strát v DPPO 2025(v stĺpci 9 riadok 2 tabuľky D) môže byť maximálne do výšky základu dane v r. 400, t. j. maximálne v sume 12 000 eur.

Daňovník môže odpočítať časť straty z roku 2024 vo výške 7 000 eur (12 000 – 5000 strata z 2023 – 7000). Zvyšok straty z roka 2024 v sume 9 000 eur zostáva na odpočet v ZO 2026 až 2029.

Ustanovenie § 30 ZDP ani iné ustanovenia neupravujú poradie uplatňovania odpočtu strát, je to na rozhodnutí daňovníka.

V tabuľke D sa evidencia a odpočet strát z predchádzajúcich ZO uvádza od najstaršej vykázanej daňovej straty po naposledy vykázanú daňovú stratu.

Tabuľka D – Evidencia a odpočet daňovej straty

V DPPO 2025: Úhrn odpočítavaných strát 12 000 eur zo stĺpca 9 riadok 2 tabuľky D program Podvojné účtovníctvo OMEGA automaticky uvedie v riadku 410, čím sa zníži základ dane v r. 500 na nulu.

Odpočítavanie daňovej straty – ostatní daňovníci

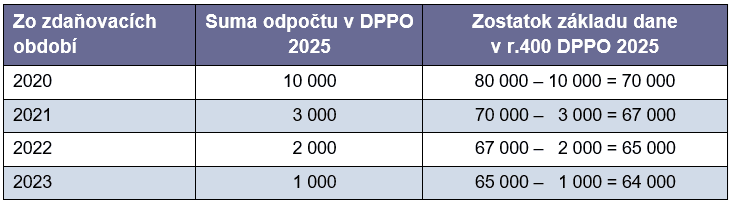

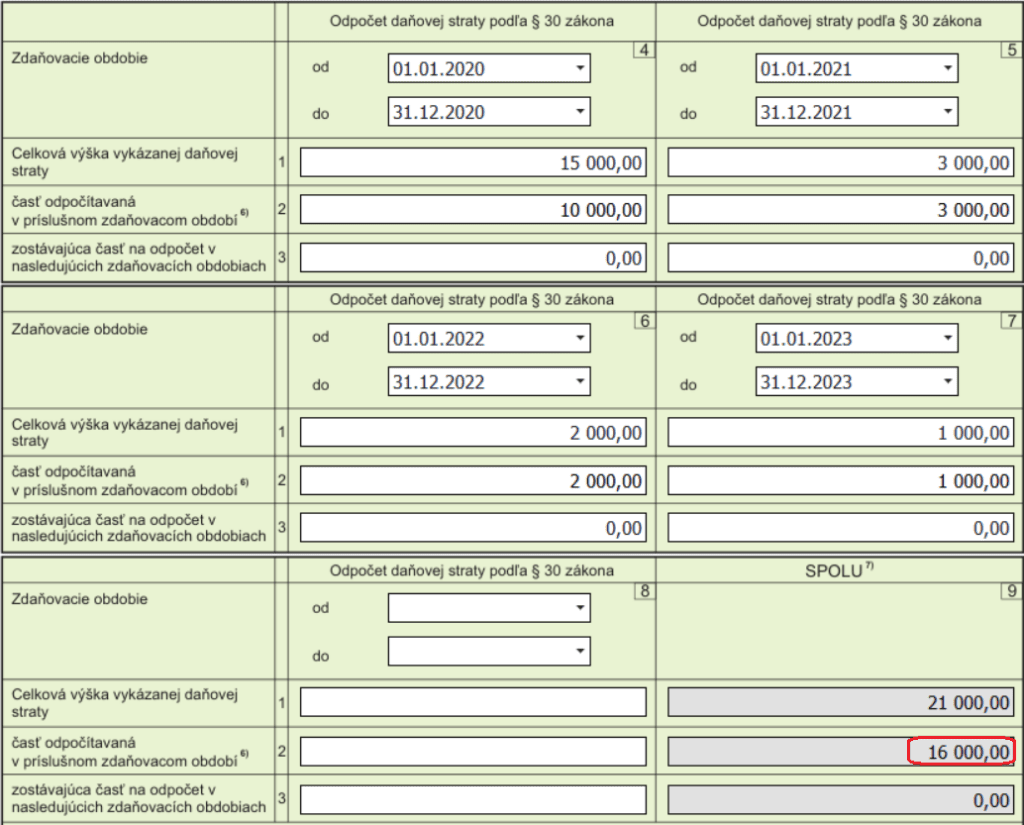

Daňovník, s. r. o. (vznik od 2020) so ZO kalendárny rok vykázal: v DPPO 2020 v r. 400 daňovú stratu 15 000 eur, v DPPO 2021 v r. 400 daňovú stratu 3 000 eur, v DPPO 2022 v r. 400 daňovú stratu 2 000 eur, v DPPO 2023 v r. 400 daňovú stratu 1 000 eur. V DPPO 2024 vykázal v r. 400 základ dane 5 000 eur (od základu dane odpočítal 5 000 eur zo straty vykázanej v roku 2020, zostávajúca časť straty z roka 2020 na odpočet v nasledujúcich ZO je 10 000 eur). V DPPO za ZO kalendárny rok 2025 vykázal v r. 400 základ dane 80 000 eur. Daňovník nemá v roku 2025 status mikrodaňovníka. Ako postupuje pri odpočítavaní daňových strát v DPPO 2025?

Odpočet daňovej straty za ZO 2020 – jej zostatku 10 000 eur

Pri odpočítavaní DS vykázanej za ZO kalendárneho roka 2020 postupuje daňovník podľa § 30 ods. 1 písm. b) ZDP účinného od 1. 1. 2020 do 31. 12. 2020. Strata sa odpočítava najviac do výšky 50 % ZD a najviac počas 5tich bezprostredne po sebe nasledujúcich ZO, počnúc ZO bezprostredne nasledujúcim po ZO, za ktoré bola táto DS vykázaná. Z uvedeného vyplýva, že rok 2025 je posledným ZO, v ktorom je možné stratu z roku 2020 odpočítať.

Odpočet straty: nerovnomerne a maximálne do výšky 50 % základu dane vykázaného v r. 400 vo výške 80 000 eur.

50 % zo základu dane = 40 000 eur

Pre daňovníka je výhodné odpočítať celý zostatok daňovej straty 10 000 eur. Ak by stratu v roku 2025 neodpočítal, v roku 2026 už nemá na jej odpočet legislatívny nárok.

Odpočet daňovej straty za ZO 2021, 3 000 eur

Daňovník nie je v roku 2025 mikrodaňovníkom, a teda nemôže využiť odpočet strát vykázaných od roku 2021 až do výšky 100 % základu dane. Jednotlivé straty môže odpočítavať maximálne do výšky 50 % základu dane a najviac počas 5tich bezprostredne po sebe nasledujúcich ZO.

Odpočet straty: nerovnomerne a maximálne do výšky 50 % základu dane vykázaného v r. 400 vo výške 80 000 eur.

50 % zo základu dane = 40 000 eur

Daňovník môže odpočítať plnú výšku daňovej straty 3 000 eur.

Odpočet daňovej straty za ZO 2022, 2 000 eur

Odpočet straty: nerovnomerne a maximálne do výšky 50 % základu dane vykázaného v r. 400 vo výške 80 000 eur.

50 % zo základu dane = 40 000 eur

Daňovník môže odpočítať plnú výšku daňovej straty 2 000 eur.

Odpočet daňovej straty za ZO 2023, 1 000 eur

Odpočet straty: nerovnomerne a maximálne do výšky 50 % základu dane vykázaného v r. 400 vo výške 80 000 eur.

50 % zo základu dane = 40 000 eur

Daňovník môže odpočítať plnú výšku daňovej straty 1 000 eur.

CELKOVÁ odpočítavaná strata v DPPO 2025 (v stĺpci 9 riadok 2 tabuľky D) môže byť maximálne do výšky základu dane uvedeného v r. 400, t. j. maximálne v sume 80 000 eur.

Ustanovenie § 30 ZDP ani iné ustanovenia neupravujú poradie uplatňovania odpočtu strát, je to na rozhodnutí daňovníka. Daňovník sa rozhodol v DPPO 2025 odpočítať všetky straty z predchádzajúcich ZO.

V tabuľke D sa evidencia a odpočet strát z predchádzajúcich ZO uvádza od najstaršej vykázanej daňovej straty po naposledy vykázanú daňovú stratu.

Úhrn odpočítavaných daňových strát 16 000 eur zo stĺpca 9 riadok 2 tabuľky D program automaticky uvedie v r. 410.

Daňovník v DPPO 2025 odpočíta v r. 410 straty v úhrne 16 000 eur, čím si zníži ZD na 64 000 eur.

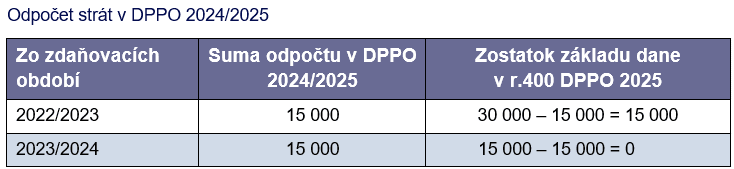

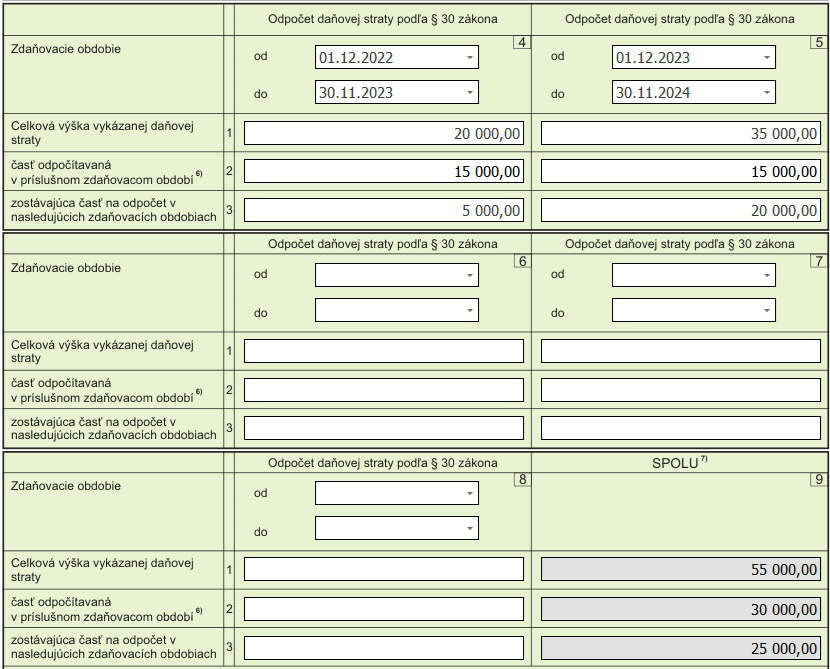

Daňovník, s. r. o. so ZO hospodársky rok, vykázal: v DPPO 2020/2021 v r. 400 základ dane, v DPPO 2021/2022 v r. 400 základ dane, v DPPO 2022/2023 v r. 400 daňovú stratu 20 000 eur, v DPPO 2023/2024 v r. 400 daňovú stratu 35 000 eur. V DPPO za ZO hospodársky rok od decembra 2024 do novembra 2025 vykázal na r. 400 základ dane 30 000 eur. Daňovník v ZO hospodársky rok 2024/2025 nemá status mikrodaňovníka. Ako postupuje pri odpočítavaní daňových strát v DPPO za ZO 2024/2025?

Odpočet daňovej straty za ZO 2022/2023, 20 000 eur

Daňovník nie je v ZO 2024/2025 mikrodaňovníkom, a teda nemôže využiť odpočet strát až do výšky 100 % základu dane. Jednotlivé straty môže odpočítavať maximálne do výšky 50 % základu dane a najviac počas 5tich bezprostredne po sebe nasledujúcich ZO.

Odpočet straty: nerovnomerne a maximálne do výšky 50 % základu dane vykázaného v r. 400 vo výške 30 000 eur

50 % zo základu dane = 15 000 eur

Daňovník môže odpočítať z celkovej straty vo výške 20 000 eur len 15 000 eur (do výšky 50 % základu dane). Zvyšná časť 5 000 eur sa posúva na odpočet do nasledujúcich ZO hospodárskych rokov 2025/2026 až 2027/2028.

Odpočet daňovej straty za ZO 2023/2024, 35 000 eur

Odpočet straty: nerovnomerne a maximálne do výšky 50 % základu dane vykázaného v r. 400 vo výške 30 000 eur

50 % zo základu dane = 15 000 eur

Daňovník môže odpočítať z celkovej straty vo výške 35 000 eur len 15 000 eur (do výšky 50 % základu dane). Zvyšná časť 20 000 eur sa posúva na odpočet do nasledujúcich ZO hospodárskych rokov 2025/2026 až 2028/2029.

Celková odpočítavaná strata v DPPO 2024/2025 (v stĺpci 9 riadok 2 tabuľky D) môže byť maximálne do výšky základu dane uvedeného v r. 400, t. j. maximálne v sume 30 000 eur.

V tabuľke D sa evidencia a odpočet strát z predchádzajúcich ZO uvádza od najstaršej vykázanej daňovej straty po naposledy vykázanú daňovú stratu.

Úhrn odpočítavaných daňových strát 30 000 eur zo stĺpca 9 riadok 2 tabuľky D program Podvojné účtovníctvo OMEGA automaticky uvedie v r. 410.

Daňovník v DPPO 2024/2025 odpočíta v r. 410 straty v úhrne 30 00 eur, čím si zníži ZD na 0,00 eur.

Otvoriť v PDF